比亚迪 1000V / 兆瓦闪充给电连技术带来的业绩增量分析

看完了比亚迪2026年3月5日晚上的技术发布会,基于比亚迪 1000V / 兆瓦闪充配套增量,结合行业与公司公开数据,给出基准 / 乐观测算,明确利润与目标价区间

电连技术 × 比亚迪 兆瓦闪充 配套全景表#电连技术# #比亚迪# #宁德时代#

一、配套车型(全部搭载 1000V 高压 + 兆瓦闪充)

• 仰望 U8/U9(全系)

• 腾势 N7/N9

• 方程豹 豹5/豹8

• 比亚迪 汉L、唐L、新海豹等高配高压平台车型

结论:只要是比亚迪高端高压平台,电连都在供货。

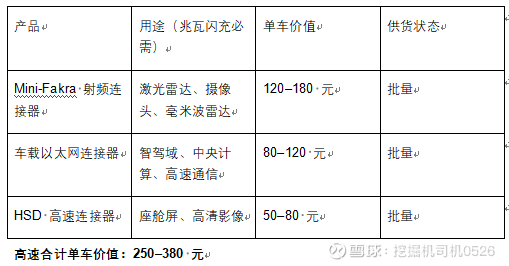

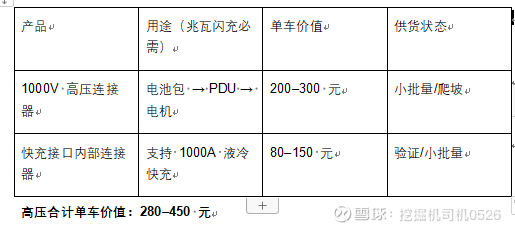

二、电连真正供应的产品

1)高速信号类

2)高压大电流类(兆瓦闪充核心电能链路)

三、总单车价值(兆瓦闪充车型)

• 高速:250–380 元

• 高压:280–450 元

1.电连在一辆比亚迪 1000V 车上总价值:530–830 元/车

1. 高速信号连接器:电连是国产第一梯队

比亚迪高压平台里,高速基本被海外三巨头垄断:

○ 罗森伯格

○ 泰科

○ 安费诺

电连是极少数能替代的国产厂商,份额在快速提升。

2. 高压大电流:正在从 0→1 放量

电连刚切入,空间巨大。

五、对业绩的弹性

按比亚迪 2026 年 1000V 高压车型 200 万辆 测算:

• 电连份额按 15%–25% 中性算

• 单车价值 600 元

每年给电连带来增量:18–30 亿元营收

对应毛利:4.5–7.5 亿元

这是车载业务最确定、最强劲的增长来源。

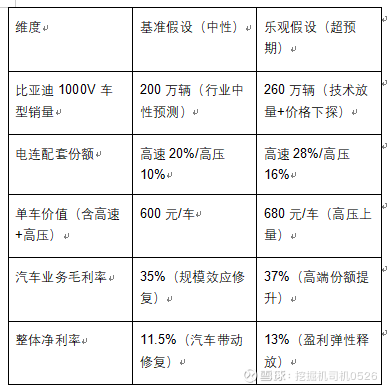

六、核心假设(锚定比亚迪增量)

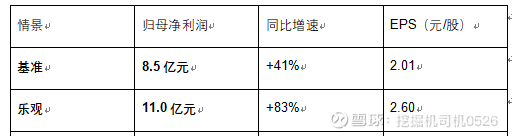

七、2026 年核心业绩测算

1. 比亚迪配套带来的增量

基准:200 万 ×600 元 ×(20%+10%) = 36 亿元营收,毛利12.6 亿元,贡献利润4.14 亿元

乐观:260 万 ×680 元 ×(28%+16%) = 74.4 亿元营收,毛利27.5 亿元,贡献利润9.67 亿元

另外比亚迪今年要建设20,000 座闪充站,电连技术可拿到0.4–1.2 亿元连接器营收

2. 公司整体业绩(含消费电子等其他业务)

结合机构对整体营收的预测,结果如下:

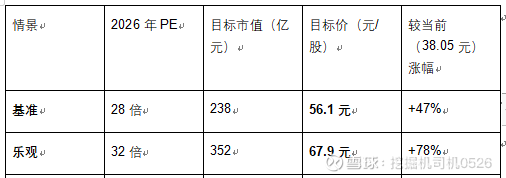

八、目标价与估值区间

以 2026 年业绩为锚,结合连接器行业 25-35 倍 PE 区间(汽车业务溢价):

九、关键驱动与风险

1. 核心驱动

比亚迪放量:1000V 平台下探至 15 万级车型,电连高速连接器已批量、高压刚切入,增量最确定。

份额提升:国产替代加速,高速连接器国产份额从 7% 向 20%+ 迈进,汽车业务成为第一大收入源。

盈利修复:常州 / 东莞车载产能爬坡,规模效应带动毛利率从 29.4%(2025H1)回升至 35%+。

2. 主要风险

竞争加剧:高压大电流领域永贵、中航光电等竞争激烈,或导致份额与毛利双压。

销量不及:1000V 车型渗透率低于预期,拖累比亚迪配套增量。

客户依赖:比亚迪贡献超 50% 汽车收入,客户结构单一性需关注。

十、一句话结论

2026 年是电连技术 “业绩反转 + 估值双击” 的关键年,比亚迪兆瓦闪充配套是核心增长引擎。基准情景下,目标价56 元,涨幅约 47%;若高端份额与销量超预期,目标价可上探至68 元,涨幅近 80%。