国光股份,隐形冠军,值得关注

利用“三高三低”投资原则,发现了A股一个隐形冠军:国光股份。

我估计大多数朋友第一次听说国光股份,是干什么的?

其实,我也是通过“三高三低”投资原则对应的财务指标,经过筛选,进一步了解,才注意到这个股票。

现在能进入到我视线的股票,需要满足“三高三低”,即高自由现金流、高壁垒、高股息、低市盈率、低负债率和低市净率。

一个一个分别看:

01

—

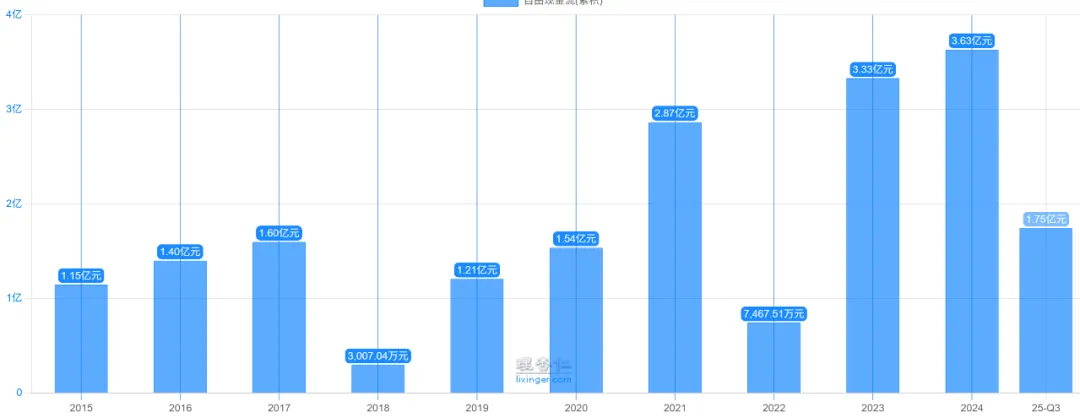

过去十年,每年的经营现金流减去资本开支,都是正的。说明这个公司是在赚钱,赚真钱,有自由现金流,有可以分红的钱。

02

—

高股息

赚钱的公司有,慷慨分红的公司不常有。但是如果管理层是铁公鸡,品行不良,那么跟我们小股东也没关系,甚至是毒瘤。高股息的公司,才是对小股东好的公司。

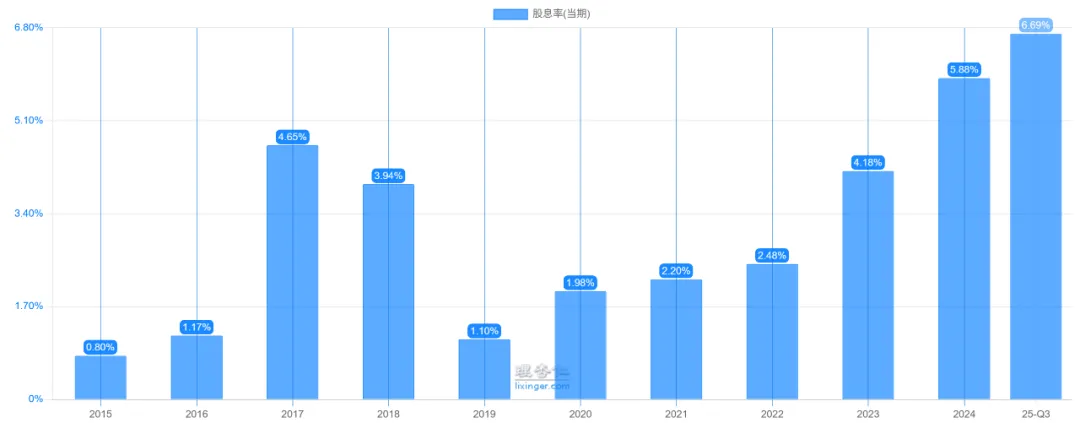

近几年,国光股份的分红在逐年增加,股息率还不低。

03

—

高壁垒

投资最重要的是确定性,要选择高壁垒的公司。高壁垒,个人觉得净利润率和长期净资产收益率ROE可以静态体现。

看看国光股份这个两个指标如何:

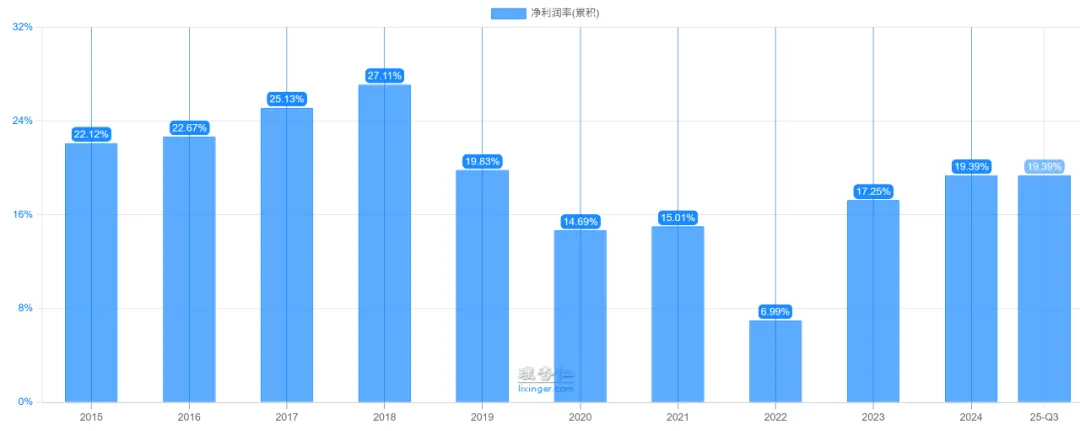

净利润率过去十年,大部分时间都是15%以上。

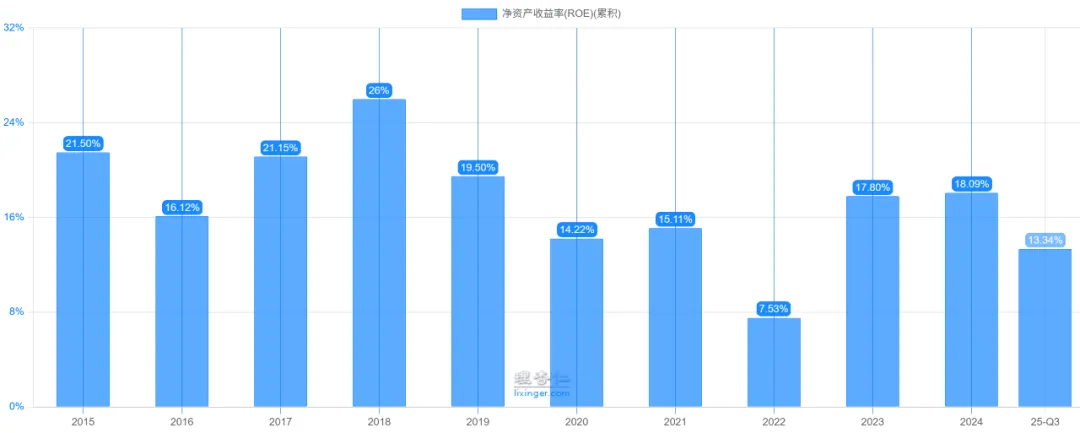

净资产收益率过去十年,也是不错,大部分时间也是15%以上。

04

—

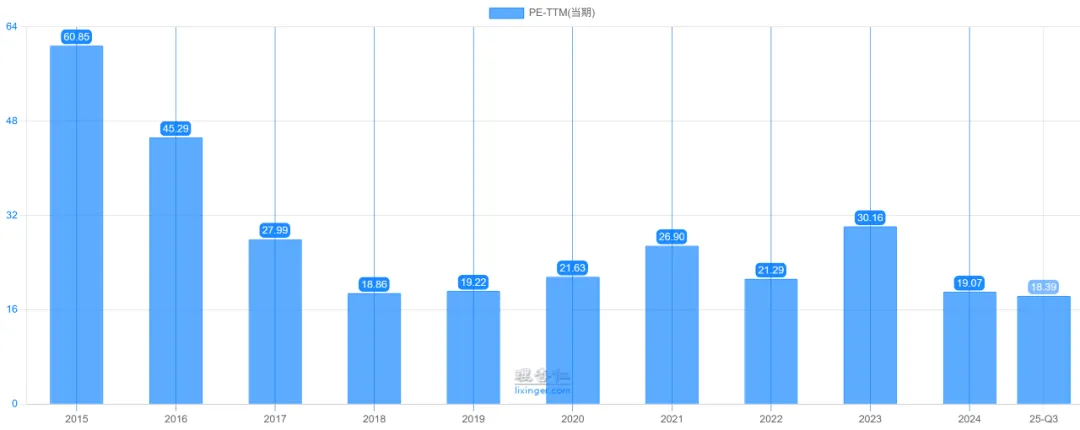

低市盈率

市盈率目前降到了20以下,还能接受,如果降到15以上,最好10以下就完美了。

05

—

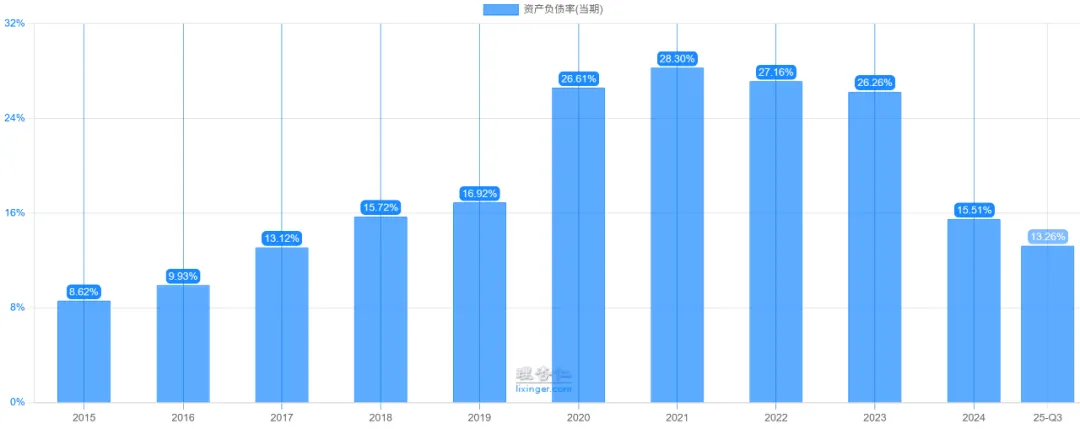

低资产负债率

这个资产负债率绝对是亮点,最高的年份也没有超过30%,目前是13.26%。

06

—

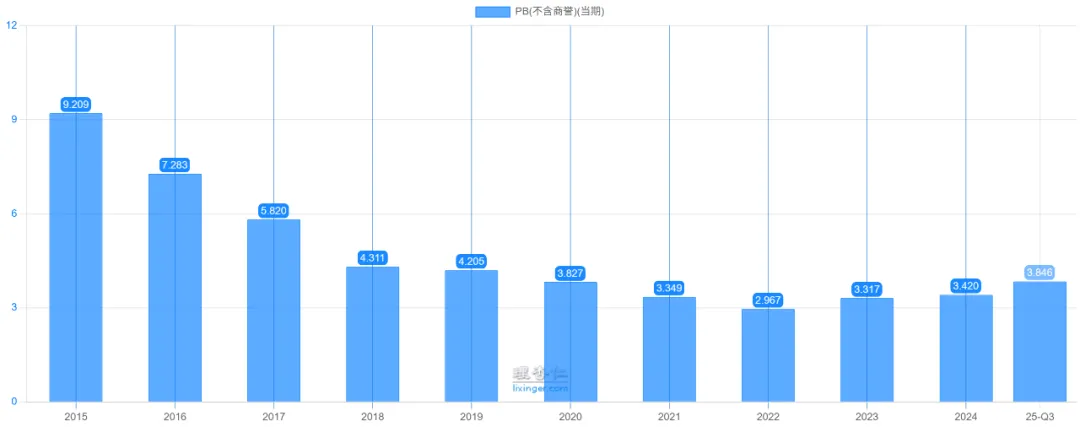

低市净率

对于这种轻资产的公司,PB在3.8,可以接受。

以上是定量的角度分析。

......

接下来从定性的角度来看这家公司。

01

—

国光股份是干什么的

国光股份是“围绕植物生长调节剂,为经济作物种植者提供增产提质的解决方案。”

核心产品:植物生长调节剂(如赤霉酸、芸苔素、多效唑等)+ 杀菌剂、杀虫剂辅助。

客户:果树(柑橘、苹果、葡萄)、蔬菜、中药材等高价值经济作物种植户。

价值主张:帮助农民“保花保果、控旺抗倒、提升品质、增加收益”——直接关联到终端收入,易被接受。

盈利模式:高毛利制剂销售(调节剂制剂毛利率常年在40%+)+ 技术服务带动复购。

这不是一个靠烧钱、靠补贴、靠复杂金融工程赚钱的公司,而是一个用产品解决真实农业痛点、靠复购和口碑增长的实业型公司——符合巴菲特“能看懂”的标准。

02

—

竞争壁垒

国光虽不能大幅提价,但其护城河体现在多重壁垒的叠加:

一、细分领域的专业壁垒(技术+经验)

植物生长调节剂不是简单化学品,使用时机、浓度、复配方案极其讲究,用错可能绝收。

国光深耕该领域40年,积累了大量作物应用场景数据库和农技服务经验,这是新进入者无法短期复制的。

公司设有国家级企业技术中心,研发费用率稳定在3%以上,持续推出新剂型(如纳米、微乳)。

二、农药登记证的稀缺性(监管护城河)

在中国,每新增一个农药登记证需3–5年、投入几十万到上百万元。

国光拥有超500个农药登记证,其中植物生长调节剂类占比高、覆盖作物广。

这相当于“牌照资源”,是政策性护城河,阻止了大量小厂进入。

三、深度技术服务驱动的客户粘性(品牌+信任)

国光不是“卖药”,而是“卖结果”。其销售队伍中大量是农学背景的技术人员,常年驻扎在果园、基地做示范、培训。

种植户一旦用出国光方案的效果(如果实更大、转色更好),转换成本高、信任度强,形成“习惯性采购”。

这种B2B2C(通过经销商服务终端农户)的服务粘性,类似“农化界的海底捞”——段永平会欣赏这种“用户导向”。

四、聚焦经济作物,避开红海竞争

国光主动避开玉米、水稻等大田作物(价格敏感、利润薄),专注高附加值经济作物,客户愿意为效果付费。

这一战略选择使其避开与诺普信、扬农等巨头在低端市场的正面厮杀,走“专精特新”路线。

03

—

企业文化

长期主义导向。实控人颜昌绪家族持股超50%,无资本运作嗜好,未搞跨界并购、炒概念,专注农化主业40年。管理层稳定,核心技术人员留任率高,体现“慢就是快”的定力。

重视产品与服务,而非营销噱头。广告投放极少,主要靠田间示范、农技培训、口碑传播。年报中反复强调“作物解决方案”“技术服务下沉”,而非“市占率”“规模扩张”等虚指标。

对农户有敬畏心。公司文化强调“让种植者更轻松、更赚钱”,产品说明书详细到“柑橘谢花后7天用XX毫升/亩”,体现责任感。曾主动召回某批次效果不达预期产品(虽非质量问题),维护品牌信誉。

......

现在是买的好时机吗?

我现在的做法是:

值得关注的公司,近期有向下调整的,买2%观察仓;

继续跌的,买到5%,

在继续跌,买到10%

最多买到15%。

目前国光股份基本满足三高三低原则,整体估值不贵,但是没有到特别吸引人的底部。

今天的价格快到布林下轨了,明天看看,有机会就建个观察仓。