雪球风向标20250906-再鼎医药

1. 长安曾为客:再鼎理论估值110亿美元 20250906

再鼎医药当前市值被明显低估,理论估值约110亿美元,具备5倍增长空间。

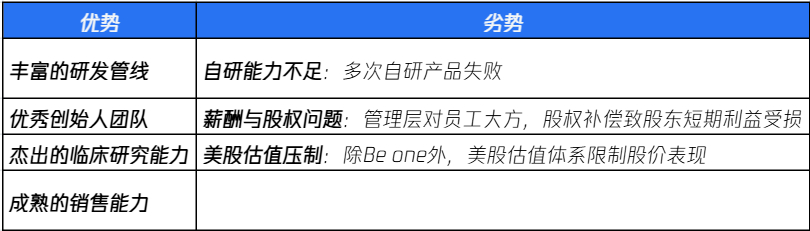

核心优势与劣势

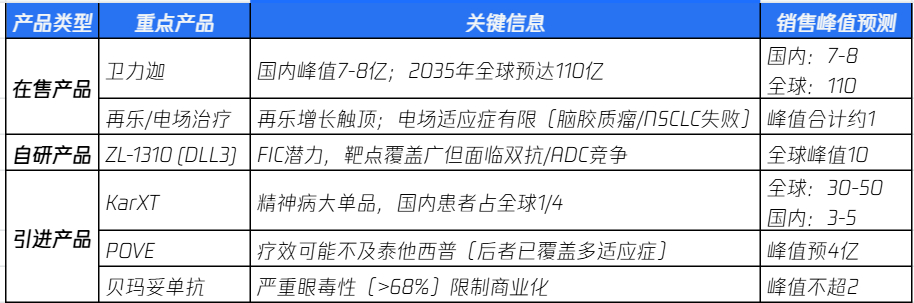

产品管线分析(单位:亿美元)

估值逻辑

自研产品(如ZL-1310):按5倍市销率(PS)估值

引进产品(峰值约20亿):按3倍PS估值

其他价值:临床CRO能力、销售体系、未纳入估值的ADC管线及出海潜力支撑长期增长

2. flcq:我在再鼎医药上计划锁仓赚5倍的投资逻辑和思考 20250906

总体投资前提

能否锁仓持有并赚取5倍收益的关键前提是:再鼎未来必须有潜力达到5000亿以上市值(否则在1500亿市值时资金无法托举)。这需要公司有清晰的商业逻辑和增长路径,与作者在低价持有类似公司的经验一致。

公司简介与发展阶段

成立11年,融资30多亿美元,烧钱20亿美元,已从高风险的biotech阶段过渡到稳定的pharma成长阶段(穿越了“九死一生”期)。投资核心在于对资产定价和风险机会的判断。

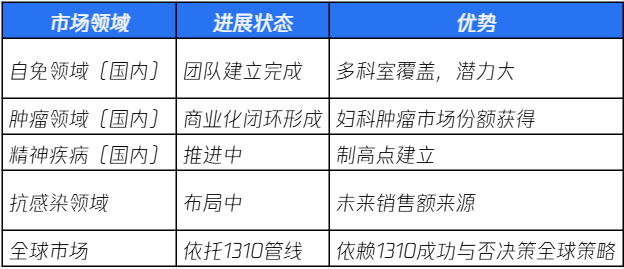

市场布局

国内市场:在14亿人口市场中,已在自免(神经内科、风湿科、肾科、眼科)、妇科肿瘤领域完成临床到商业化闭环,并在消化道肿瘤和精神疾病领域推进。优势在于建立基石药物(backbone),能围绕适应症持续开发新药。

全球拓展:目标成为全球pharma,需销售额达重磅炸弹级别(例如药物1310)。若1310成功,再鼎可全球卖药;否则专注国内市场孵化新产品。

关键管线分析(1310药物)

1310是DLL3靶点ADC药物,全球进度最快。在SCLC一线治疗中,1.6mg剂量优化实现高疗效(DCR趋近100%)和低毒(减少不良反应,提升依从性),可能成为联用基石。潜在路径:若一线打败其他ADC,可支撑全球化;否则退回国内市场。

护城河与能力证明

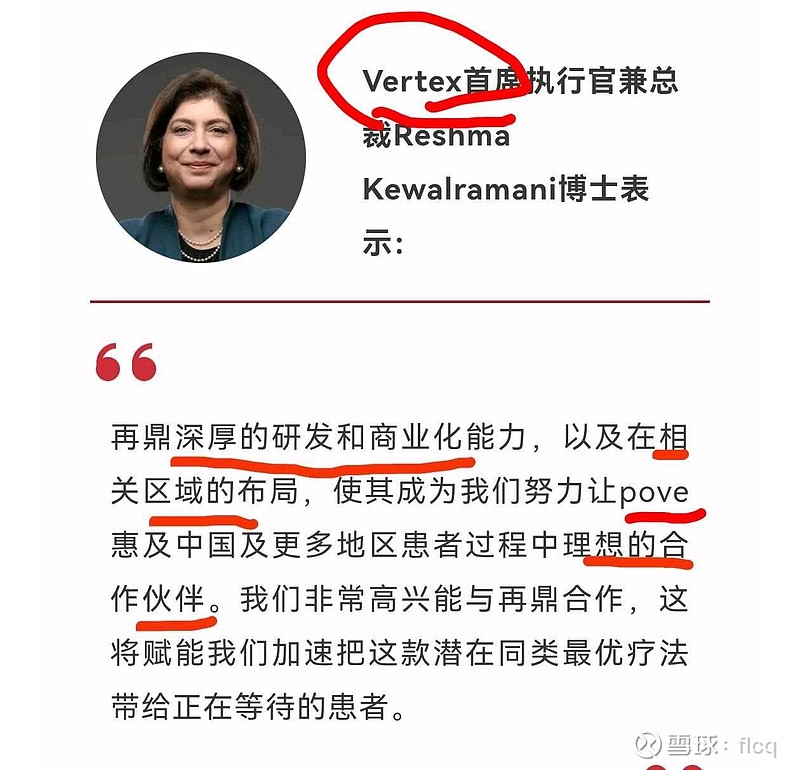

护城河案例:与千亿美元公司福泰合作,再鼎低价获得POVE权益(临床三期资产),原因包括其高质量执行全球临床(如艾加莫德项目),适应症匹配协同,在国内唯一选择地位。

反驳商业化质疑:再鼎PARP抑制剂尼拉帕利销售与阿斯利康的奥拉帕利(MNC最强)相当,证明商业化能力强(MNC评价中“强得令人发指”)。

未来潜力

再鼎一旦盈利并积累现金流,基于适应症优势和创新布局(围绕全球未满足需求),能快速增长并“玩出花儿来”。公司拥有多个基石药物,竞争格局好,一旦顺风,潜能爆发。

3. LTLyra:简单聊聊再鼎医药的核心投资逻辑 20250721

核心论点:再鼎的license-in商业模式可行,凭借高效临床能力和引进优质产品,未来盈利潜力大。

一、核心问题剖析

市场对再鼎的批评焦点:

License-in模式质疑:被讽高买低卖,可能导致盈利不足。

高管高工资:报酬昂贵,担心股东价值受损。

缺乏自研出海能力:无法赚取海外利润,商业模式受限。

二、License-in商业模式的辩护

文章通过利润率比较,反驳偏见:

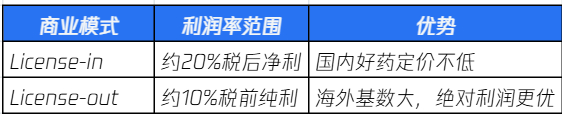

利润优势:国内创新药可获30%税后纯利,减去license-in的销售分成(常约10%),净利约20%,优于license-out的10%税前纯利(海外利润率低但销售基数大)。关键是产品好、价格合适、销售能力强。

成功要素:引进药质量高(如KarXT、贝玛妥珠单抗)、引进成本低廉、销售团队高效(如尼拉帕利已销售良好)。

三、引进产品详析

再鼎引进的产品成本低、潜力大。下表整理关键产品细节:

四、公司核心竞争力

高效临床能力:再鼎擅长国内注册性临床,帮助原研方节省全球研发成本,赢得信任。这促进双赢合作,吸引好产品授权。

销售优化:现有团队可复用(如肿瘤团队卖Bema,艾加莫德团队扩容),减少未来成本。

未来出海潜力:ZL1310(与益联合作)一期数据出色,预期10亿美金销售峰值,体现将国内好药推向全球的能力。

五、投资评估与展望

当前状态:费用高、亏损,但处于基本面蜕变起点(重磅产品刚上市,销售放量)。

估值:当前市值约300亿港币,被低估;预期未来市值可达700亿港币,增长逻辑长(需求无限)。

风险:外资抛售或资金面因素,但基本面无问题,建议耐心持有。

总结:文章论证再鼎商业模式可行,核心在临床能力赋能产品引进,未来盈利可期,推荐长期投资。

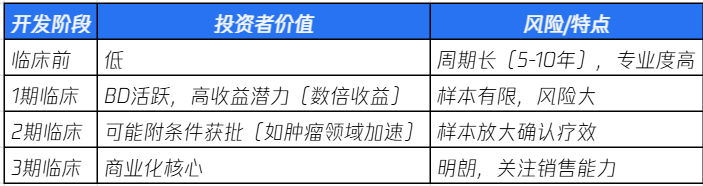

4. 蚍蜉撼葱:清仓再鼎的原因 20250808

文章作者分享清仓再鼎医药(再鼎)股票的原因及投资见解:再鼎近年商业化表现下滑,偏离投资者期望,但创新药潜力仍存。

关键要点

清仓背景:持有两年多后清仓,非公司基本面差,而是今年偏离投资意向(商业化问题)。

创新药投资价值:分阶段评估,表格如下:

再鼎现状:

优势:2期/3期产品推进能力(注册性研究+商务化),与康方、百济同档。

问题:商业化短板突出(销售数据降:2025Q2艾加莫得销售额2.65亿同比缩水,尼拉帕利环比降20%),因费用削减砍向市场端(影响销售团队和预算)。

未来亮点:新药如ZL1310(针对小细胞肺癌、脑转移)和管道药物(1503、6201)有全球潜力。

核心原因

再鼎近年投资价值重估滞后百济等,因国内BD(业务发展)是焦点;但商业化短板暴露(治理问题),作者暂别等待。

5. flcq:再鼎的核心投资价值 20250802

核心投资价值就两句话:

1.图上的这句话。

2.别的公司所有的增长点都在管线图之中,再鼎最大的增长点在管线图之外。

深入透彻地理解了这两句话,就真正理解了再鼎的行棋

6. flcq:贝玛单抗不及预期的说明

贝玛妥珠单抗的问题一句话就能说清楚,不用去研究那么多细节,没那么复杂。

不管全球临床是不是统计学差异的阳性结果,只要101和102试验在中国患者身上,通过两个试验加在一起的大几百号病人身上,看到和二期结果有一致性趋势的25-30个月的mOS,且相对于对照组显著获益。

这是预后很差的晚期胃癌,这是病人在当前的最佳疗法当中,os只有一年多的晚期胃癌,这是在中国发病人数众多的晚期胃癌。

只要能做出和二期差不多的数据,贝玛妥珠单抗就是一个能够让中国患者多活一年的药,那么这个药就一定能够获得批准,走向市场,走向真实世界。只是看批那种用药方案而已。

更新历史:

20250906 初稿