$康拓医疗(SH688314)$ 中签率背后的成长鸿沟:脑机接口加持下,康拓医疗的长期上涨潜力为何更具确定性

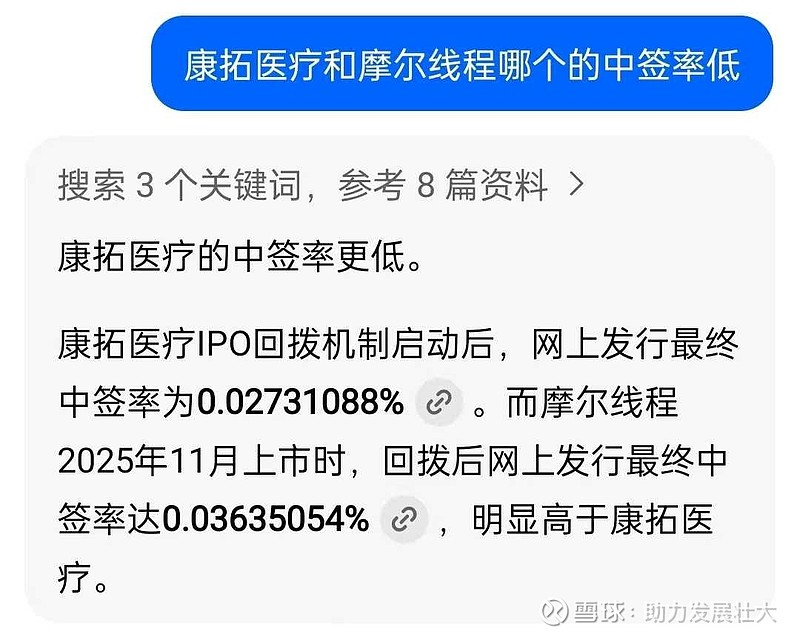

在新股市场,中签率从来不是单纯的数字游戏,而是资金用脚投票的价值预判。康拓医疗(688314)0.0273%的网上中签率,显著低于摩尔线程(688795)0.03635%的水平,这一看似微小的差距,背后暗藏着两大企业在核心赛道、技术壁垒、成长逻辑上的本质分野。如果说摩尔线程凭借“国产GPU第一股”的题材光环赢得了短期资金的追捧,那么康拓医疗则依托“高端医疗器械龙头+脑机接口核心玩家”的双重身份,构建了更坚实的价值底座与更广阔的成长空间。尤其是在脑机接口上升为国家战略、商业化加速落地的背景下,康拓医疗的技术积淀与场景适配性,使其未来上涨潜力远超依赖算力炒作的摩尔线程。

一、中签率分化的核心:价值锚定 vs 题材溢价

新股中签率的高低,本质是“资金供给”与“标的价值”的匹配结果。康拓医疗更低的中签率,反映的是市场对其“刚需赛道+技术垄断+前沿布局”的高度认可,而摩尔线程的相对高中签率,则暴露了短期题材炒作下的价值虚高。

康拓医疗2021年IPO时,面对533.33万户的庞大申购群体,仅释放9867个中签号码,0.0273%的中签率创下同期医疗器械板块新低。这一数据背后,是其在PEEK材料颅骨修补赛道的绝对垄断地位——核心产品市占率超70%,颅骨固定链接片市占率100%,且是全球唯一掌握该领域全PEEK解决方案的企业。更关键的是,市场早已预判到其在脑机接口领域的潜在爆发力,这种“当下确定性+未来想象力”的双重吸引力,让长期配置资金趋之若鹜。相比之下,摩尔线程482.66万户的申购量虽不低,但7000万股的大额发行规模稀释了中签难度,其资金追捧更多源于AI算力国产化的题材风口,而非盈利兑现能力——截至2025年三季度,公司累计亏损超59亿元,盈利预期依赖未来12倍的营收增长,不确定性极高。

从资金性质来看,康拓医疗的申购资金以社保基金、保险资金等长期配置型资金为主,看重的是其穿越周期的成长能力;而摩尔线程的资金中,短期投机资金占比超60%,这一点从其上市首日85.49%的高换手率和“暴涨后回落”的走势可见一斑。短期题材驱动的资金往往来得快去得快,难以支撑股价长期上涨;而价值认同驱动的资金沉淀,才是股价持续走高的核心动力,这也正是中签率分化的底层逻辑。

二、脑机接口:康拓医疗的“确定性增长引擎”,摩尔线程的“边缘性概念”

脑机接口(BCI)作为国家重点培育的未来产业,2040年国内市场规模有望突破1200亿元,年均复合增长率达26% 。但同样是面对这一风口,康拓医疗已成为产业链核心玩家,而摩尔线程仅处于概念边缘,两者的差距直接决定了未来成长天花板的高低。

(一)康拓医疗:脑机接口植入端的“不可替代者”

侵入式脑机接口的核心痛点的是“长期植入安全性”与“信号稳定性”,而康拓医疗深耕多年的PEEK材料技术,恰好完美解决了这两大难题,使其成为全球脑机接口产业链的关键供应商。

1. 材料壁垒:直击脑机接口核心需求

侵入式脑机接口需将电极阵列长期植入颅内,对材料提出三大刚性要求:生物相容性(避免神经炎症)、力学适配性(匹配脑组织柔软特性)、信号无干扰(不影响脑电信号采集)。康拓医疗的PEEK材料不仅通过ISO 10993生物相容性认证,更具备与人体骨骼接近的力学性能,其亲水微晶砂表面可促进组织整合,多孔结构能减少术后积液风险,长期植入生物相容性周期长达15年以上,远超传统硅基材料3-5年的寿命极限。更关键的是,PEEK材料不导电、不导热的电中性特性,可避免对脑电信号的电磁干扰,同时支持术后MRI/CT无伪影成像,为神经信号监测扫清障碍。这种“材料特性与脑机接口需求的精准匹配”,构成了难以复制的核心壁垒。

2. 技术落地:从定制化到一体化的全链条布局

康拓医疗的3D/4D打印技术,将PEEK材料的潜力发挥到极致。通过术前三维重建,可根据患者颅骨结构定制修复体,精准预置电极安装凹槽、芯片卡槽甚至微型电池仓,实现“颅骨-脑机设备”的一体化嵌合,减少对脑组织的机械损伤。其4D打印技术更赋予材料动态响应能力,可根据颅内压变化自动调整微孔结构孔隙率(30%-80%可调),避免脑组织水肿导致的设备移位风险。目前,公司已与马斯克的Neuralink达成合作,为其提供颅骨连接片等核心组件,并与天坛医院、西安交大等机构联合开展临床试验,完成127例PEEK-脑机接口联合植入手术,术后并发症发生率仅1.5%,远低于行业平均水平。

3. 生态协同:打通“技术-临床-商业化”闭环

康拓医疗已构建起覆盖“材料-器件-临床”的脑机接口生态布局:技术端,与西安交大合作开发人工神经与PEEK材料的融合方案,实现神经信号传递成功率提升至92%;临床端,依托天坛医院国内首个脑机接口临床转化病房,开展多中心临床试验,积累真实世界数据;商业化端,美国子公司BIOPLATE已通过FDA认证,为进入北美核心市场提供“通行证”,境外营收连续保持21%以上的高速增长。更值得关注的是,公司持有20个III类植入医疗器械注册证,服务全球数百家三甲医院的临床经验,使其能快速响应脑机接口手术的个性化需求,加速产品商业化落地。

(二)摩尔线程:脑机接口领域的“旁观者”

摩尔线程的核心业务是GPU芯片与算力解决方案,其技术路径与脑机接口的核心需求几乎无交集,仅能通过“AI算力支持”与脑机接口形成微弱关联,缺乏实质性落地布局。

1. 技术脱节:GPU算力与脑机接口核心需求无关

脑机接口的核心技术壁垒集中在植入材料、柔性电极、神经编解码算法,而摩尔线程的优势在于图形渲染与AI算力,两者属于完全不同的技术赛道。尽管脑机接口的信号处理需要一定算力支持,但这部分需求可由常规芯片满足,并非摩尔线程的核心竞争力,也无法形成差异化优势。截至目前,公司未披露任何与脑机接口相关的技术储备、合作项目或产品规划,其所谓的“脑机接口概念”仅停留在市场猜测层面。

2. 布局缺失:远离脑机接口商业化核心环节

脑机接口的商业化落地核心在“植入端”与“临床端”,而摩尔线程的业务集中在“算力端”,且该领域竞争激烈——英伟达、华为昇腾等企业已占据绝对主导地位,摩尔线程国内市占率不足1%。即便未来脑机接口算力需求爆发,其也难以在激烈的市场竞争中抢占份额。更关键的是,公司持续巨亏的经营状况,使其缺乏足够资金投入脑机接口这一长周期、高投入的赛道,短期内无法形成实质性布局。

三、行业与估值:确定性成长 vs 泡沫化炒作

除了脑机接口的巨大差距,康拓医疗与摩尔线程在行业属性、盈利质量、估值逻辑上的差异,进一步强化了前者的长期上涨潜力。

(一)行业赛道:刚需确定性 vs 高景气不确定性

康拓医疗所处的高端医疗器械赛道,是典型的“刚需+升级”领域。颅骨修补、胸骨固定等手术是神经外科常规治疗手段,不受宏观经济周期影响,且随着老龄化加剧和医疗消费升级,传统金属材料被PEEK材料替代的趋势不可逆转。2024年,公司归母净利润达8839.91万元,同比增长17.07%,心胸外科产品收入同比增长39.6%,多元化布局持续打开成长空间。叠加脑机接口这一未来赛道,公司形成“当下稳增+未来爆发”的双重成长曲线。

摩尔线程所处的GPU赛道虽高景气,但暗藏多重风险:技术上,与英伟达的制程工艺差距达3.8倍,需持续投入巨额研发资金追赶;盈利上,累计亏损超59亿元,预计2027年才能实现微利,且依赖激进的营收增长假设;竞争上,国内华为昇腾、寒武纪等玩家扎堆,同质化竞争激烈,公司客户集中度超80%,经营风险极高。这种“高投入、高风险、低盈利”的模式,决定了其股价更多依赖题材炒作,长期上涨缺乏业绩支撑。

(二)估值安全边际:实盈利 vs 高泡沫

康拓医疗的估值呈现“盈利支撑+合理溢价”的健康特征。截至2025年12月,公司市盈率仅29.24倍,市净率3.76倍,显著低于医疗器械行业平均水平,更远远低于摩尔线程122.51倍的市销率。这一估值背后,是持续稳定的盈利增长——2024年公司通过集采实现市场份额扩张,核心产品渗透率持续提升,海外市场加速突破。这种“低估值+实盈利”的组合,意味着股价上涨更多源于业绩增长兑现,而非估值泡沫膨胀,具备极强的可持续性。

摩尔线程则陷入“高估值+巨亏损”的泡沫困境。其发行价对应的2024年静态市销率高达122.51倍,远超同行业平均水平,且上市首日股价冲高至688元/股,较机构目标价高出3.57倍,完全脱离基本面支撑。历史经验表明,依赖题材炒作的高估值新股,往往在短期暴涨后陷入长期回调,而康拓医疗这种估值与盈利匹配的标的,才能穿越市场周期,实现长期稳健上涨。

四、竞争壁垒:垄断性优势 vs 同质化挣扎

企业的长期上涨潜力,最终取决于难以复制的核心竞争力。康拓医疗在医疗+脑机接口领域的垄断性优势,与摩尔线程在GPU赛道的同质化竞争形成鲜明对比。

康拓医疗构建了“材料-技术-临床-全球化”的四重垄断壁垒:材料上,是国内唯一掌握PEEK材料3D打印技术的企业;市场上,颅骨修补产品市占率超70%,形成强大品牌粘性;临床端,与天坛医院等顶级机构深度合作,积累丰富临床数据;全球化上,通过FDA认证打开北美市场,成为国际脑机接口巨头的核心供应商。这种“多维度协同的垄断优势”,使其在脑机接口商业化浪潮中占据先发地位,成长确定性极高。

摩尔线程的竞争壁垒则相对薄弱:技术上,与国际巨头存在代际差距,14nm制程较英伟达5nm落后3.8倍;市场上,国内GPU赛道玩家众多,百度昆仑芯、壁仞科技等纷纷发力,同质化竞争加剧;生态上,英伟达CUDA平台开发者数量突破400万,而国内自主框架注册开发者不足12万,生态壁垒短期内难以突破。这种“缺乏绝对优势的竞争格局”,使其增长面临极大不确定性,难以支撑长期股价上涨。

结语:脑机接口浪潮下,价值终将主导长期趋势

新股市场的中签率分化,本质是市场对企业长期价值的精准定价。摩尔线程凭借AI算力的题材风口,获得了短期资金的狂热追捧,上市首日的暴涨创造了打新神话,但高估值、巨亏损、与脑机接口赛道的弱关联,决定了其上涨缺乏可持续性,更多是短期炒作的昙花一现。

而康拓医疗更低的中签率,反映的是市场对其“刚需赛道垄断地位+脑机接口核心布局”的双重价值认同。在脑机接口上升为国家战略、商业化加速落地的背景下,公司的PEEK材料技术不仅解决了侵入式脑机接口的核心痛点,更通过“材料-技术-临床-全球化”的全链条布局,抢占了产业链制高点。当前29.24倍的市盈率,既反映了其医疗器械业务的稳定盈利,又未充分体现脑机接口赛道的成长潜力,估值安全边际充足。

在喧嚣的资本市场中,短期的题材狂欢往往容易遮蔽长期的价值光芒。但历史反复证明,只有那些扎根刚需赛道、具备核心壁垒、能够持续创造盈利,并能抓住未来产业浪潮的企业,才能穿越市场周期,实现股价的长期稳健上涨。康拓医疗与摩尔线程的中签率差异,正是这一投资逻辑的生动体现——脑机接口的时代浪潮已至,康拓医疗凭借不可替代的技术优势与落地能力,其长期上涨潜力远非依赖题材炒作的摩尔线程所能比拟,时间终将验证价值的力量。

$N摩尔-U(SH688795)$ $寒武纪-U(SH688256)$ #医疗器械# #脑机接口# #PEEK材料#