晶方科技的成长性分析

继续聊一下$晶方科技(SH603005)$

今天下午开始拉升,2点钟一度触及涨停,但没有封住,收盘涨5.6%。

消息面上,受“中国首台半导体级步进纳米压印光刻机成功交付”消息的影响,A股半导体光刻机方向领涨。

分析人士称,这标志着国产光刻技术取得实质性突破,可能加速国产替代进程,从而吸引更多中长期资金流入光刻机板块。

1

会是一日游吗?

鸟哥不这么认为。

关于晶方科技的详细介绍,可以参考鸟哥之前的文章☞

简单概括一下:

晶方科技,属于半导体集成电路产业中的封装测试行业,是圆级硅通孔(TSV)封装技术的领先者,也是大陆首家晶圆级芯片尺寸封装技术(WLCSP)量产服务的专业封测服务商。

公司业务重点聚焦以影像传感芯片(CIS)为代表的智能传感器市场,子公司晶方光电及其控股的荷兰Anteryon公司具备全球领先的微型光学设计、研发与制造等核心能力,其混合光学镜头、微型光学器件等产品,可用在半导体设备、汽车智能投射、工业自动化等领域。

也就是说,晶方科技也是光刻机概念股。

2

鸟哥看好晶方科技的理由,主要有以下几点:

首先,公司业绩重回高增长,成长性显著。

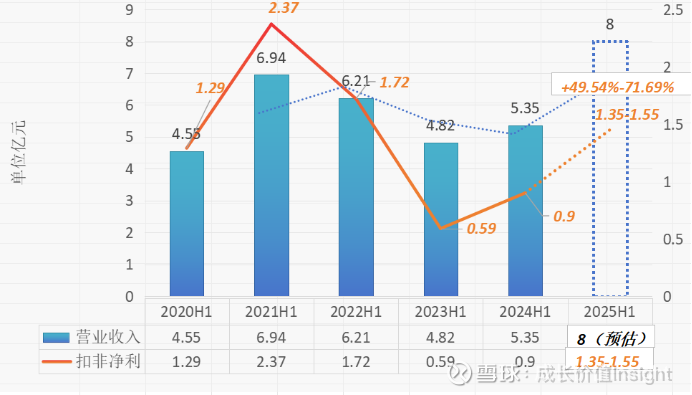

7月12日,公司发布25年半年度业绩预告:

预计25年上半年,扣非净利润约为 1.35亿元至 1.55亿元,与 2024 年上半年同比增长 49.54%至71.69%。

从上图不难看出,晶方科技的中报业绩重回高增长态势,主要原因是车规CIS芯片市场需求的显著增长。

其次,人形机器人、AI眼镜等规模化量产,为公司业绩提供新增量。

目前各大人形机器人厂商,在摄像头的搭载上数量虽不一致,但潜在的需求是确定的。

根据相关机构预测,2024 年-2030 年 中国人形机器人传感器市场规模年复合增长率将达 61.6%,到 2030 年整体市场规模有望突破 540 亿元。

这会是公司下一个业绩增长引擎。

此外,AI眼镜、VAR设备的规模化量产,也有望带动传感器需求的增长,为公司业绩提供新的增量。

最后,公司光刻机概念,为市场炒作提供“情绪价值”。

解决芯片,尤其是光刻机被“卡脖子”的问题,一直以来是国内科技领域的“重中之重”。

晶方科技通过控股荷兰Anteryon公司, 进而具备 3D 结构加工、光学表面技术、复制技术、光机装调、光电封装等核心技术。

在半导体领域,荷兰光刻机制造商ASML 也是 Anteryon 主要客户之一。

此外,Anteryon还能为机器人、医学诊断、建造、安防、消费电子、汽车、农业和工业等领域客户,提供光电传感系统集成解决方案。

3

截至8月6日晶方科技收盘价为30.35元,多家券商预测2025年每股收益(EPS)为0.6元上行,对应pe50倍左右,

和同行相比,不算高估。

鉴于半导体行业的高景气程度、公司业绩的高增长,在“光刻机”、“机器人”等热门概念的加持之下,鸟哥选择继续看好晶方科技的中长线价值。

从技术面来看,随着今日的放量,后续有望重回升势。

市场没有绝对确定性的机会,做好止盈止损的预案。

以上,欢迎留言讨论~