中报业绩“拉胯”,但AI正在起量!用友网络还值得坚守吗?

前面提到,鸟哥比较看好AI软件(应用)下半年的机会,理由很简单,堆积了那么多的硬件、芯片、算力,终归要转化到应用层面。

近期整个软件板块回调幅度不小,如果你相信这是牛市,那么回调反倒是建仓/加仓的好机会。

今天和大家继续分享一家软件企业——$用友网络(SH600588)$ 的投资价值分析。

创作不易,您的点赞转发就是对鸟哥最大的支持。

先说结论,用友二季度业绩有所改善,但尚未正式确认拐点。

公司处于一个“预期差”较大的阶段:短期挑战确实存在,但中长期看点也较为清晰。未来的股价表现,很大程度上将取决于其AI业务的进展和盈利能力的兑现情况。

1

首先来简单了解一下用友网络。

公司的定位是,全球领先的企业软件与智能服务提供商。

最早是做财务管理,后面逐步拓展至供应链管理、人力资源、生产制造、项目管理等等场景,主要客户是中大型的企业/集团、政务部门,在企业软件这块儿算是行业龙头。

(图片来源:港股招股书)

再来看一下最新的财务数据。

2025年上半年营收为35.81亿元,较上年同期的38亿元下降5.9%。上半年归属于上市公司股东的净亏损为9.45亿元,上年同期的净亏损为7.94亿元;扣非后净亏损为10.11亿元,上年同期的扣非后净亏损为7.94亿元,亏损增加。

财报后,股价一路回调,基本匹配这份“拉垮”的财务数据。

不过,单看二季度,公司营收有恢复增长的态势,实现收入22.03亿元,同比增长7.1%。

说白了,用友网络接下来是否值得持有/买入,业绩能否持续回到增长,是关键的考量因素。

2

虽然中报数据“拉垮”,但二季度有转好的迹象。

首先,大企业业务持续修复。

二季度大型企业客户业务收入15.06亿元,同比增长16%。

整体合同订单半年度同比增长8%,其中2季度同比增长18%;上半年新增一级央企签约2家,累计签约46家,对中国500强企业覆盖率达76.4%。

其次,核心BIP产品增长扎实,云订阅指标增速较好。

上半年,核心产品BIP3收入13.3亿元,同比增长8%,续费率达到95.4%。

二季度云服务收入17.16亿元,占比77.9%,同比增长8%;订阅相关合同负债24.1亿元,同比增长24%;云服务ARR26.5亿元,同比增长14%;订阅相关收入同比增长17%。

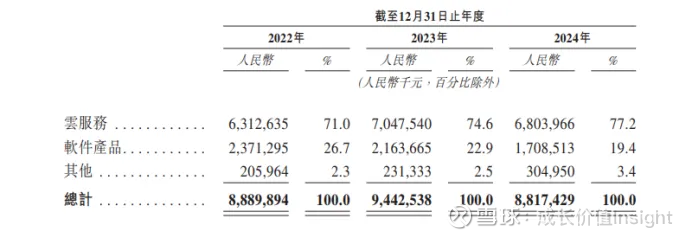

(图片来源:港股招股书)

目前来看,公司近些年云服务的营收占比一直在提升,占总营收的近八成(上半年占比约77.2%和2024年全年持平)。

截至上半年,公司云服务累计客户数95.48万家,新增云服务付费客户数8.23万家。

再者,AI相关订单初步起量,全年有望加速增长。

根据公司公布的数据,上半年AI相关订单合同签约金额超过3.2亿元,部分单个合同超过千万元。

此外,公司在8月发布了智友通用智能体、友智库知识库、BIP企业AI平台等新产品,同时接入了阿里AI,推动AI Agent 产品迭代落地,在AI应用不断普及的当下,下半年有望获得更多AI相关订单。

最后,公司海外营收,可能会成为下一个重要增长点。

半年报中,提到海外业务同比增长24.9%,签约金额增长42.5%,增速是很猛的,但是基数较低。

根据2024年财报,公司境外收入2.18亿元,占比约2.4%。海外业务虽然增速高,但基数低,想要形成双轮驱动,需要更长的时间。

上面这些,是作为普通投资者能看到的、也是公司希望向外界传达的“利好”。

当前公司的估值水平是否合理,还要横向对比来看。恰好,港股上市的$金蝶国际(00268)$ 就是一面绝佳的“镜子”。

3

今年6月份,公司正式提交港股招股书,这也就意味着用友除了在业务上和金蝶国际同台竞技之外,在资本市场上也要短兵相接。

首先来看一下金蝶国际的财务表现。

2025年上半年,金蝶国际共实现营收31.92亿元,同比增长约11.2%,亏损9773.8万元,相较上年同期的亏损约2.18亿元同比减亏55.1%。

其中,云服务收入约26.73亿元,同比增长约11.9%,云服务收入占总营收比例达83.7%。

金蝶的毛利为65.63%,用友毛利为48.33%。

用友占优的部分,可能是上半年AI相关订单3.2亿,多于金蝶的1.5亿。

总结下来,25年上半年,用友的关键财务指标是落后于金蝶国际的。

不过,从总营收来看,用友的年度收入是高于金蝶。

以2024年为例,用友营收91.53亿,大约是金蝶(62.56亿)的1.5倍左右。

截至9月4号收盘,用友总市值498.5亿元,金蝶为487.27亿元,也就是说两者市值相当。

A+H上市的公司,势必要直面境外资本的估值标准,尤其是还有一个直接的“竞对”。

这就很耐人寻味了。

目前,两者都处在转型期的阵痛中,均是亏损的状态,相对合理的估值指标便是市销率。

截至9月4号,用友的滚动市销率为5.58,金蝶的滚动市销率为7.49。

由于金蝶在营收增速、毛利率方面高于用友,市销率高于用友较为合理。

说实话,有金蝶这面“镜子”在,用友很难在港股市场获得更高的估值,或者说存在较大的预期差。

4

机会是跌出来的。

理论上,只要价格合适,绝大多数公司是具备投资价值的。

对于用友来说,二季度的营收增长是“昙花一现”还是“绝地反击”,会成为投资者重点关注的指标。

在费用控制上,用友也做出了积极的改善,算是一个利好。

在AI应用落地持续提速的当下,企业AI会是受益的方向,对于用友和金蝶,都是机会,就看能不能把握住了。

总结下来,用友二季度业绩有所改善,但尚未正式确认拐点。

用友网络正处于一个“预期差”较大的阶段:

短期挑战确实存在,但中长期看点也较为清晰。未来的股价表现,很大程度上将取决于其AI业务的进展和盈利能力的兑现情况。

如果你看好AI企业软件的前景,可以尝试在公司回调过程中,分批建仓/加持,重点关注接下来订单签约情况和AI 相关的利好。

以上,欢迎留言讨论~