腰部互金的流量困境,7 亿获客费用竟比头部高

随着近期美股财报季,余额规模500亿+的上市互金公司一季报披露完毕。总体而言,大家利润都十分强劲。这两年降息周期下,行业的负债成本下行速度较快,而资产端却在+权益等收费。给互金行业带来了明显的双击,过去一年半的股价也都处于强势上升区。

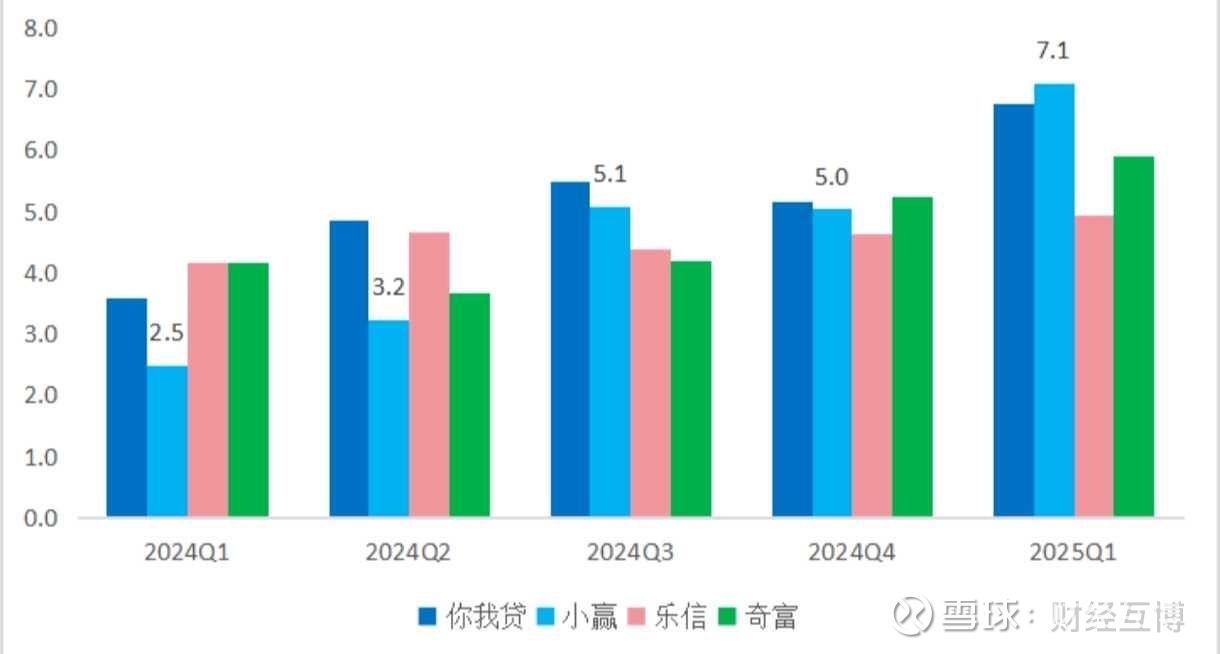

但博哥也发现一个有趣的现象,规模较小的$小赢科技(XYF)$ 和$嘉银科技(JFIN)$ 的营销费用超过$奇富科技(QFIN)$ 和乐信,且这现象短期内会持续。一季度,小赢和嘉银的营销费用分别为7.1亿和6.7亿,明显高于奇富和乐信的5.9亿和4.9亿。即两家余额600亿左右的平台的获客投入大于千亿平台。

从趋势上来看随着市场环境好转,平台都增加预算寻求规模增长。但小赢和嘉银更为激进,营销费用大幅增长。今年Q1两家平台营销费用分别同比增长185%和87%。

图:4家互金的营销费用(亿)

这种规模和营销费用倒挂现象的出现,映射的是平台行业地位和背书不同带来的经营策略、客户资质以及渠道结构的差异。

客群相对差的平台需要更高速的客户周转,及更高比例的新用户。如小赢、嘉银这种主力客群为36%定价或者36%+的用户,客群定位更加下沉。渠道也是主要来自同业贷超或者拒量,有较为明显的多头特征。

毕竟是头部不要的客户。偶尔能矮子里面拔将军,但是整体资质难以逆势。这些客群信用相对不稳定,生命周期极短。36%定价比24%定价平台的客户逝的更快,需要更多的新客做补充。例如拍拍和奇富首贷用户占比在10%左右,但小赢和嘉银的首贷客户占比在30%左右。

API渠道由于客群都被留存在上游端内,所以不管是首复借,都要给买路钱。与抖音、腾讯、短信、应用商城这种导流至“端内”渠道的一锤子买卖不同。而信息流投放由于互联网人口红利期早早终结,最近几年水涨船高。

除了像还呗之类还有些信仰的外。其余想赚快钱的,很难在信息流、异业投放上花足够长的时间去经营用户生命周期来回本。这就导致腰部平台在规模增长时营销费对比头部平台增幅巨大。

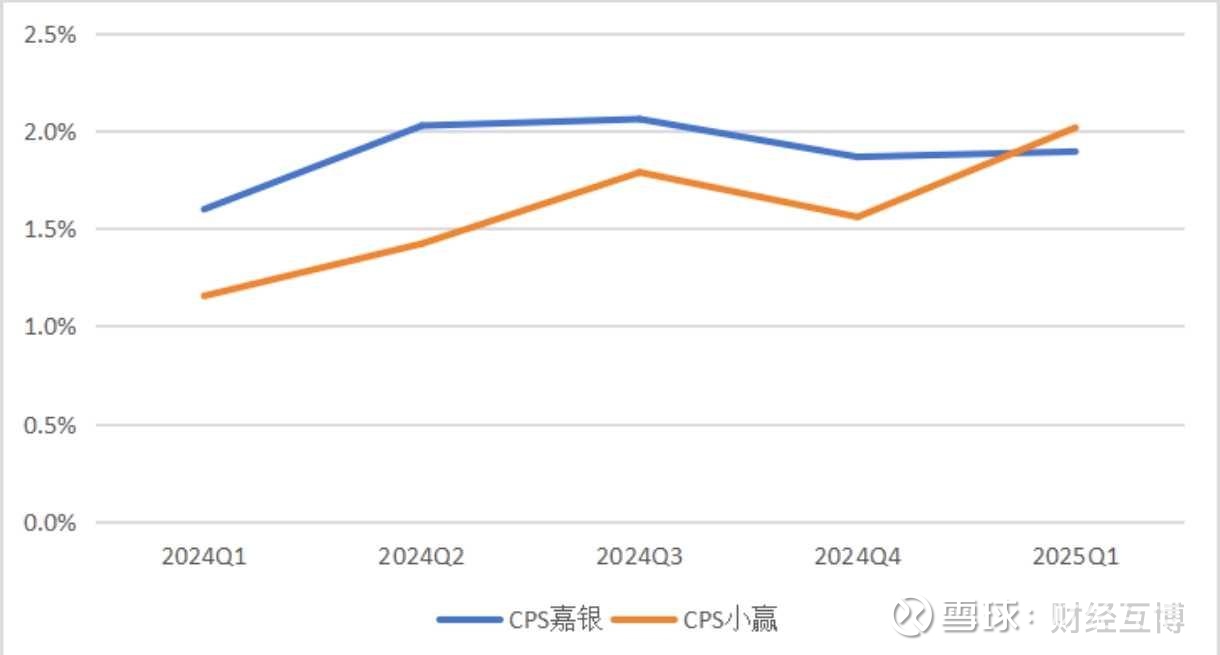

图:获客费用/放款量CPS率值

不过好在,通过营销费用/放款量的比率进行监测。两家平台去年下半年至今还较为稳定。