至暗时刻?这几家腰部助贷30天回收率跌破80%

进入8月,助贷新规已不是腰部助贷平台面临的第一座大山。贷后回收率持续下滑、现金流承压让各平台经营者颇感无力。

行业30天回收率普遍跌破80%

过去几个月,所有平台的贷后管理都面临巨大挑战。当前主流的36%平台的30 天回收率几乎全部跌破 80% 大关。

腰部平台$小赢科技(XYF)$ 的 30 天回收率近期跌至 75%。余额规模超700亿的XX罐,最近几个月不断逆势冲量,月放款已经来到160亿的新高。但其30 天回收率也跌破 80%。而余额600亿的桔XX,同样降至80%以下。24% 利率区间平台也受到边缘客群的流动性影响,但回收率跌幅相对较小,近期降幅在 1%-2%。而另外的腰部平台$嘉银科技(JFIN)$ ,因其36+权益的APR产品承托优势还在,降幅优于同行表现。

助贷行业风险显著上升,其中36%定价客群受到的冲击尤为突出。一方面,监管部门加强通信线路、短信通道等监管,导致助贷机构催收线路受限,效率大幅下降;另一方面,助贷新规实施后,36%客群的流动性收紧,借新还旧的滚动链条被切断,还款能力下降、逾期率攀升。上述两方面原因相互交织,给各平台的贷后部门带来巨大压力和挑战。

但据博哥了解,多家平台 8 月回收率还将继续下滑,这一趋势可能延续至第四季度。也有声音认为9月之后贷后压力或略有缓解,如后续通信线路放松,回收率或许会出现反弹。但对于能否恢复至年初水平,从业者普遍表示悲观。

助贷资金与现金流双紧

除助贷新规带来的政策风险及资产风险上升引发的市场风险外,助贷行业还面临资金与现金流的 “双紧” 格局。

助贷新规强化了对银行与助贷平台合作的监管,要求总行集权管理合作机构并实行名单制,这显著抬高了合作门槛。对于36%资产,部分资金方态度审慎,不再新增合作机构或资产投放,这对于小平台冲击尤为明显;腰部平台虽相对稳健,但头寸压力也与日俱增。同时,随着资产风险上行,资金方的风险偏好和供给持续收缩。

此外,大部分腰部平台通过担保模式开展助贷业务,需在合作金融机构缴纳保证金,并通过担保公司代偿或回购逾期债权。在回收率大幅下降、资产风险显著上行后,融资担保代偿金额明显上升,保证金压力开始凸显。

为维持业务运营,助贷机构不得不预留更多资金应对可能的代偿,这导致其在日常运营、市场拓展、技术研发等方面的资金投入受到严重限制。以至于市场传言,某腰部后起平台因保证金压力较大,可能出现风险事件。

至暗时刻终将结束

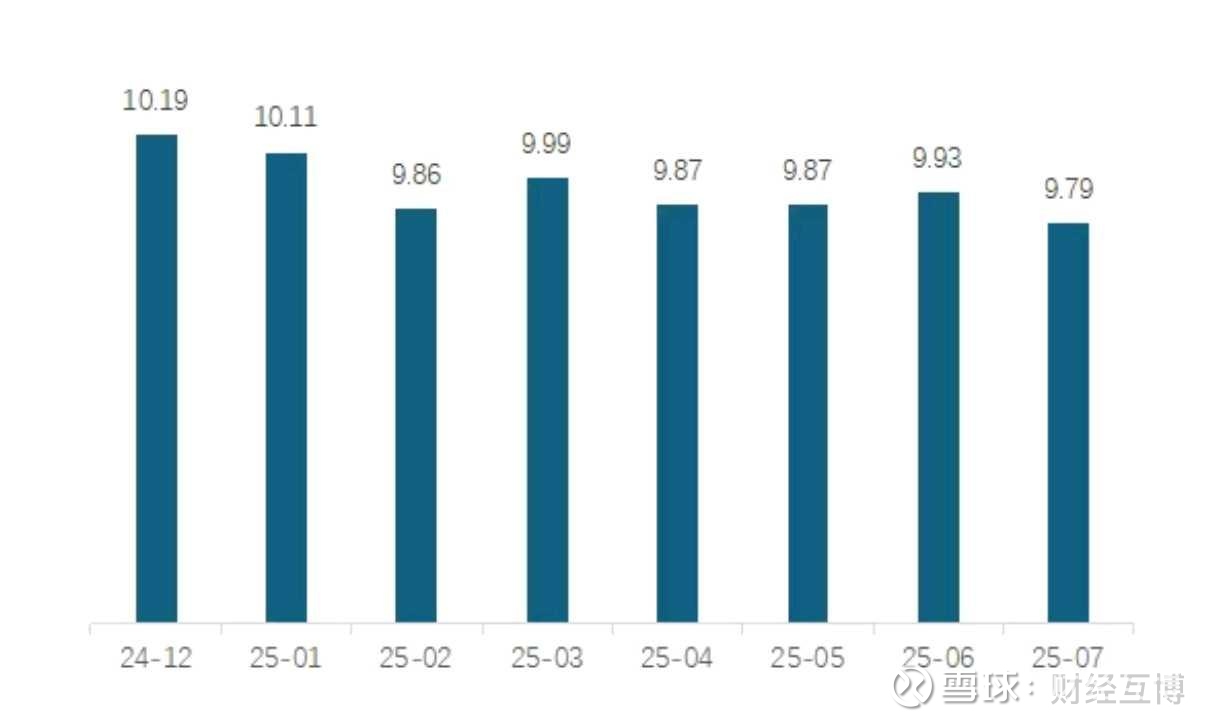

数据显示,7 月居民短期消费贷款余额 9.8 万亿元,环比下降 1400 亿元,较去年底下降 4000 亿元。可见,由于对经济前景预期偏谨慎,居民消费信贷需求十分疲软。

居民短期消费贷款(万亿)

目前,24%+资产规模在0.8-1万亿,集中在短期消费贷款中,即占比约8-10%。如按人均余额2-3万计算,涉及人口约3000-5000万。

博哥认为,目前态势延续的话,将引发多重风险:第一,进一步收缩金融供给,导致千万级客户的消费信贷需求无法得到满足,可能迫使他们转向利率畸高的非法借贷;第二,当前助贷平台因流动性收紧引发的信贷风险将被放大,并传导至信用卡、金融机构自营消费信贷资产;第三,需求得不到满足的次级客群更易引发社会性事件。

博哥相信监管部门会凭借智慧平衡政策目标与市场反馈,推动助贷新规平稳有序落地,助贷行业的至暗时刻终将过去。