【深度】高股息的“隐形杀手”:一文读懂银行股的生命线——一级资本充足率

决定银行是“给你分钱”还是“找你筹钱”的血条,不叫利润增速,也不叫不良率,它叫一级资本充足率。

为什么最近几年,有些银行明明赚了钱却还要“伸手要钱”? 为什么有些银行股息率看着高,却始终让人睡不踏实? 为什么四大行拼命发“二永债”?

这一切的答案,都藏在资本充足率这个看似枯燥的监管指标里。它是银行扩张的天花板,也是分红的紧箍咒。

很多教科书把资本充足率讲得云山雾罩,又是风险加权又是信用风险,我直接把银行生意还原成最简单的“借钱游戏”。

啥是一级资本充足率?

假设你开了一家钱庄。 你只有10块钱本金(这是股东的钱)。 但你想做大生意,于是你通过吸收存款、发债,借来了90块钱(这是负债)。 现在你手里有100块钱,全部贷出去收利息。

这时候,你的杠杆是10倍。只要这100块贷款里,有10块钱(即10%)变成了坏账收不回来,你的10块本金就全部亏光了。再亏,亏的就是储户的钱,这时候监管就要请你去喝茶,甚至让你关门。

所以,为了防止你玩脱,监管(巴塞尔协议/银保监会)定了一条死规矩: 你想放多少贷,就得压多少本金在桌上。

这个指标的计算公式其实就是一个分母和分子的博弈:

为了方便理解,我们把这个公式拆解成三个部分:

分子(一级资本):最后的防线。这里面最核心的是核心一级资本(CET1)。这是银行最硬的“防弹衣”,主要由股本(你买股票的钱)和留存收益(银行历年赚了钱没分红、攒下来的私房钱)组成。注意:这是银行不仅不想发,甚至想死死捂住的钱。

分母(风险加权资产):为了赚钱冒的险。银行借出去的钱,风险是不一样的:

a. 比如借给国家(买国债):风险系数是0,不消耗资本。

b. 借给隔壁老王买房(房贷):风险系数低,消耗资本少。

c. 借给一家小微企业:风险系数高,消耗资本多。

简单说:银行想多赚钱、多放贷,分母就会变大。

比率(充足率):紧箍咒。如果监管要求底线是8.5%,意味着你每放出去100块这种风险的贷款,你就必须在家里压箱底8.5块属于股东的真金白银。

为什么银行总是显得“缺钱”?看懂了这个公式,你就看懂了银行股的“不可能三角”

1. 想多赚钱(做大分母):就得拼命放贷,扩表,这会迅速消耗资本。

2. 想高分红(减少分子):把赚的钱都分给股东了,留存收益就少了,资本补不回来。

3. 不想融资(不增加分子) 只要不配股、不发债,分子就只能靠自己攒。

结局就是,如果一家银行生意做得太快(分母膨胀),或者分红分得太猛(分子不再生长),它的一级资本充足率就会掉到红线附近。

一旦触碰红线,银行只有两条路选:

1. 躺平,不放贷了,缩减业务(股价失去成长性)。

2. 吸血,启动配股、定增,向股市要钱(短期股价大跌,稀释老股东权益)。

所以,一级资本充足率,实际上就是我们在帮银行“算账”——看它兜里的本钱,到底还够它折腾几年?

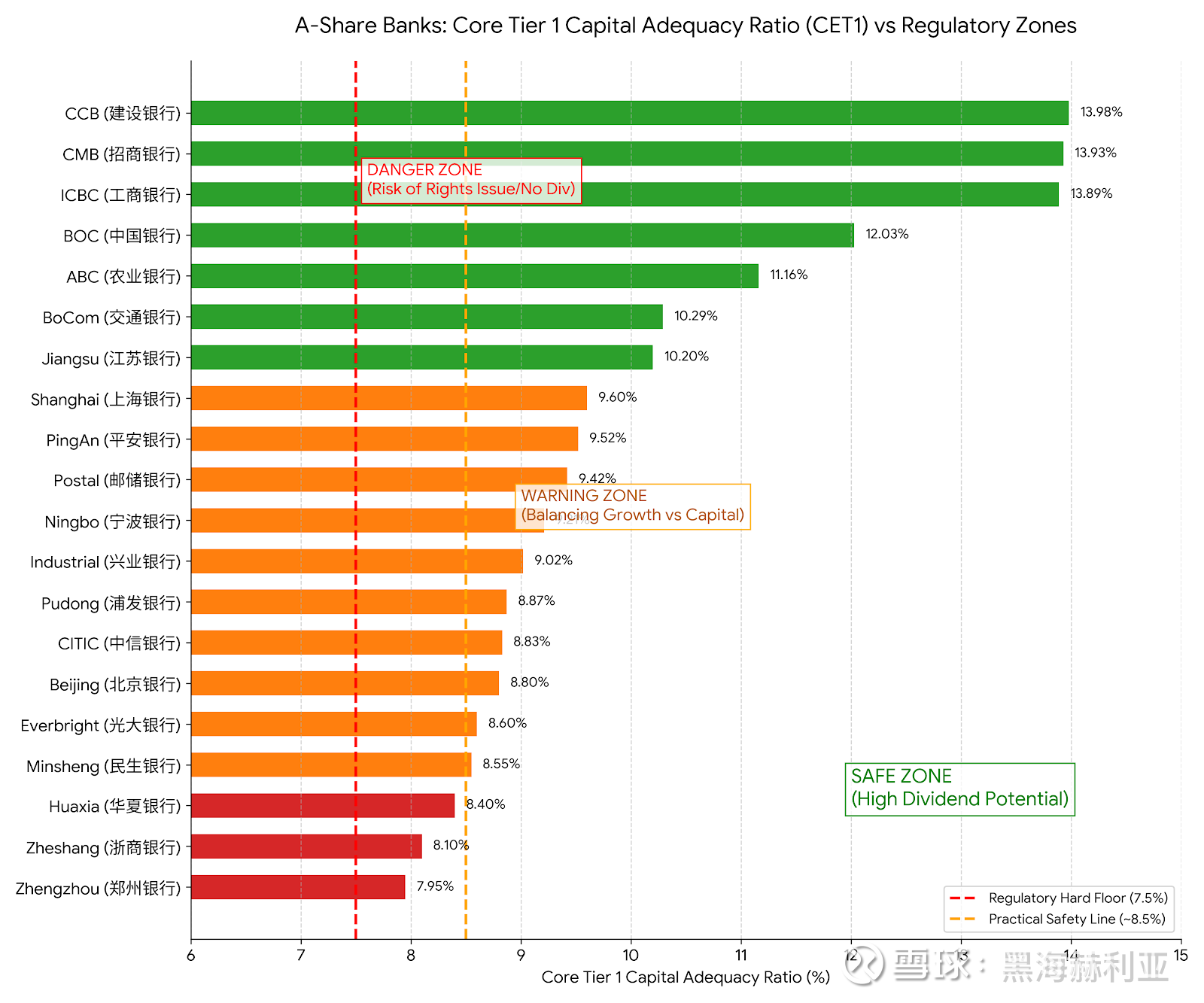

我整理了截至最新完整报告期(2025年Q3/2024年报)的数据,用Gemini制作了下面这张《A股上市银行核心一级资本充足率(CET1)天梯图》:

(Gemini用中文制作图表会出乱码,所以只能用英文原版了)

我们可以清晰地看到,目前的银行业已经分裂成了三个截然不同的世界:

1. 绿区:资本自由的“现金奶牛” (CET1 > 10.5%)

代表选手是招商银行、工农中建(四大行)、江苏银行。这个梯队的银行,内生性增长能力极强。简单说,就是它们赚钱的速度(利润留存),完全覆盖得住它们花钱的速度(信贷扩张)。 特别是招商银行,以接近14%的核心一级资本充足率傲视群雄。这意味着什么?意味着招行即使维持30%以上的高分红,剩下的钱依然够它做业务。 对于四大行,虽然它们有TLAC(总损失吸收能力)的达标压力,但国家队的底蕴让它们的资本厚度依然处于安全区。 投资启示: 买这个梯队的银行,你大概率不用担心它明天突然发公告说要“配股”圈钱。它们的分红,是真正可持续的“稳稳的幸福”。

2. 橙区:走钢丝的“奋斗者” (8.5% < CET1 < 10.5%)

代表选手是平安银行、宁波银行、兴业银行、邮储银行、中信银行。这是争议最大的一群银行。它们大多是过去的“高成长明星”。 比如宁波银行,为什么资本充足率总是看起来不富裕?是因为它跑得太快了!过去几年资产规模高速扩张,大量消耗了资本。 这就像一个处于青春期的少年,虽然吃得多(利润不错),但因为长身体太快(规模扩张),衣服(资本)总是显得有点紧。 投资启示: 投这类银行,是在投“成长性”。只要它们的利润增速还能跑赢规模增速,这个游戏就能玩下去。但一旦业绩失速,资本压力就会瞬间爆发。

3. 红区:拉响警报的“困难户” (CET1 < 8.5%)

代表选手是浙商银行、民生银行、华夏银行、郑州银行、兰州银行。这里是“高股息陷阱”的高发区,监管对于核心一级资本充足率的底线要求通常是7.5%,考虑到安全垫,8.5%以下其实就已经进入了“深水区”。 处于这个区域的银行,不仅分红能力极其脆弱(比如郑州银行已经暂停分红),而且有着强烈的“外源性融资冲动”。 浙商银行、华夏银行过去几年的配股、定增传闻或动作,都是因为在这个指标上喘不过气来。

看过有人问:“为什么某某银行看着挺便宜,股息率也高,就是不涨?” 也有人问:“为什么郑州银行会突然宣布不分红,把大家坑惨了?”

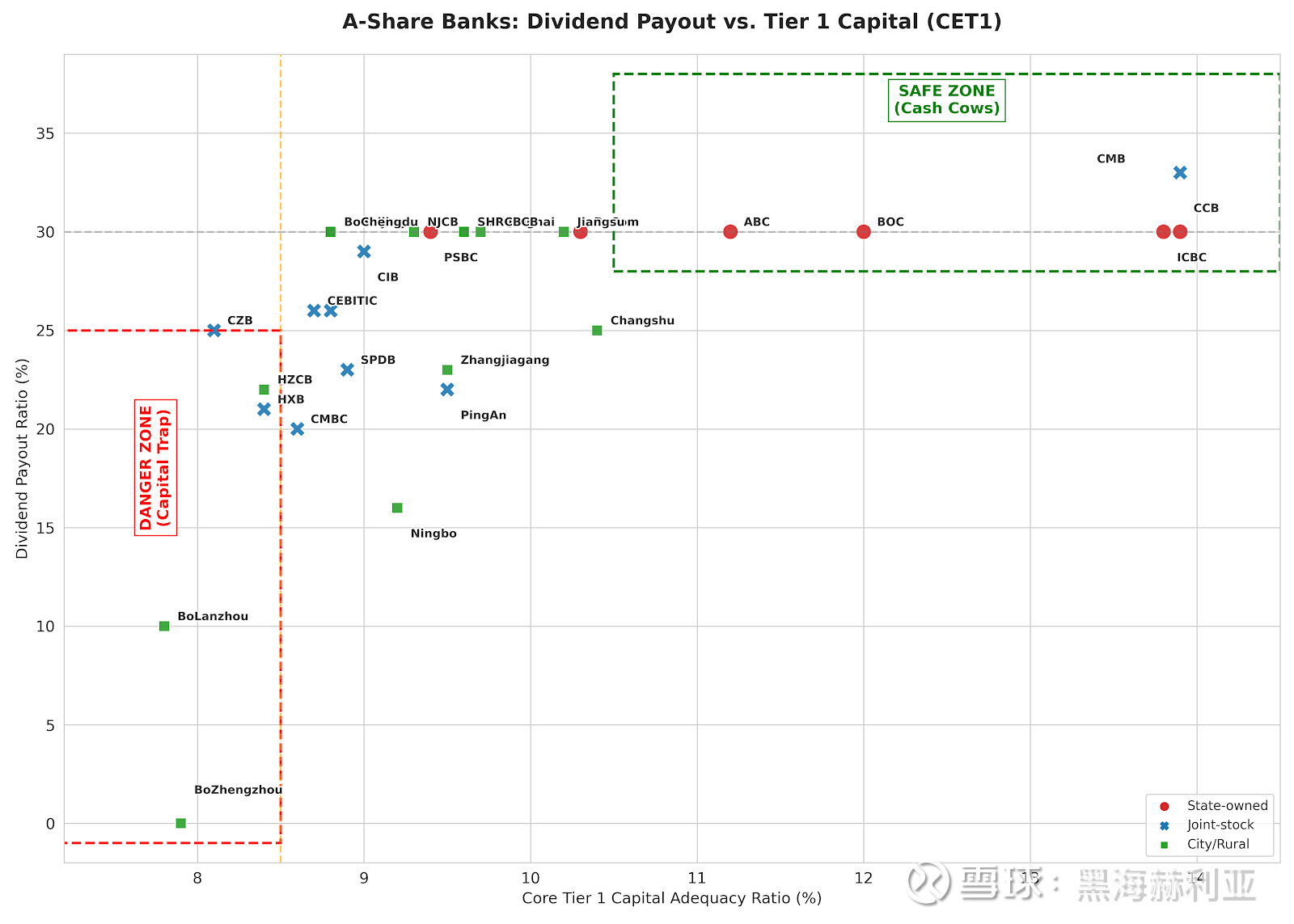

其实,这些剧本早就写在他们的资本充足率里了。为了验证这个逻辑,我拉取了近三年A股主要银行的平均现金分红比例与核心一级资本充足率的数据,做了一张相关性散点图:

这张图非常有意思,它直接把银行股划分为三个“阶级”,看懂这张图,就看懂了银行管理层的内心戏。

右上角:豪横的“现金奶牛” (资本足 + 分红高)

X轴(资本)>11%,Y轴(分红比例)>30%,代表是工商银行、建设银行、招商银行。你会发现,分红最慷慨的银行,恰恰是手里资本最宽裕的银行。 这不是巧合。因为只有资本“溢出”了,管理层才敢放心大胆地把利润分给股东。 对于这几家银行,分红30%是底线,甚至未来还有提升空间。因为它们不需要靠扣下利润来补充资本,它们的自身造血能力(ROE)已经形成了完美闭环。

中间地带:隐忍的“成长股” (资本适中 + 分红克制)

X轴(资本)在9%-10%之间,Y轴(分红比例)在15%-25%,代表是宁波银行、平安银行。你看宁波银行,赚钱能力(ROE)一流,但分红比例常年抠抠搜搜(15%左右)。为什么? 因为它想扩张。 它把利润留下来变成资本,是为了去撬动更多的资产,去赚更多的钱。这就好比一家处于快速上升期的科技公司,不分红是为了再投入。 结论:这类银行的逻辑不是“吃息”,而是“吃成长”。 只要它还能维持15%以上的利润增速,低分红就是合理的;一旦增速掉队,低分红就变成了耍流氓。

左下角:绝望的“价值陷阱” (资本枯竭 + 分红断崖)

X轴(资本)<8.5%,Y轴(分红比例)<20%甚至归零,代表是郑州银行、兰州银行、民生银行。这就是最可怕的“股息陷阱”。 很多小白看到某些银行股价跌得狠,算算历史股息率有6%甚至7%,觉得捡到了便宜。 但通过这张图你会发现,当资本充足率掉到8%以下时,分红比例呈现断崖式下跌。 郑州银行就是血淋淋的教子:资本不够了 -> 监管施压 -> 为了达标只能停止分红 -> 股价大跌。 结论:当一家银行的资本充足率亮红灯时,它许诺的高股息大概率是兑现不了的空头支票。

目前市面上有一些股份行和城商行,市净率(PB)已经打到了0.3、0.4倍,看起来便宜得要命。 但如果它的核心一级资本充足率 < 8.5%,请千万小心! 因为资本不足,它有极强的动力进行配股(向老股东要钱)。在0.4倍PB下配股,对股东权益是毁灭性的稀释。这种“便宜”往往是最贵的。

对于处于中间梯队的银行(如兴业、平安),要看利润增速是否大于资产增速。如果利润涨得比规模快,说明它在自我造血,资本充足率会回升,未来分红有提升潜力。如果规模涨得快,利润跟不上,那它就是在无效扩张,迟早会陷入“缺钱-融资-缺钱”的死循环。

在整理所有银行的数据时,我发现招商银行其实是一个异类。别的银行(尤其是股份行)每天睁眼第一件事都在愁:“去哪找钱补充资本?怎么才能少消耗点资本?” 而招商银行的烦恼可能是:“资本太多了,怎么才能把它花出去?”看一眼数据:核心一级资本充足率 13.93%(2025 Q3)。 这个数字不仅碾压了所有股份行,甚至比身为国有大行的农业银行、中国银行还要高。

这背后是一个可怕的财务闭环,招行拥有A股银行中顶级的ROE(净资产收益率),常年维持在15%-16%的水平。这意味着它赚钱极快(造血能力强)。 同时,它的资产结构极轻(零售业务占比高,资本消耗低)。

看过有人担心招行未来会不会降低分红? 从资本充足率的角度看,结论恰恰相反:招行不仅不能降分红,甚至有动力进一步提高分红比例。

为什么?因为资本冗余。 如果手里压了太多不需要用的本金,分母(净资产)就会变得臃肿,进而拉低ROE(净资产收益率)。为了维持高ROE这个金字招牌,管理层最优的策略就是:把多余的资本通过分红,退还给股东。

写完本文,我觉得长期持有招商银行,稳定分红叠加未来宏观经济形势向好,未来收获8-10%的年化收益是可以预期的。