隆华科技深度研究:新材料领域的隐形冠军,产能 释放与国产替代双轮驱动(上部)

投资要点

隆华科技作为国内新材料领域的领军企业,正处于 "产能释放 + 国产替代 + 政策红利" 的三重驱动阶段 。公司通过电子新材料、高分子复合材料和节能环保三大业务板块协同发展,已在靶材、PMI 泡沫材 料等细分领域建立起显著的竞争优势。2025 年上半年,公司业绩呈现新兴业务挑大梁、传统业务筑底 盘的格局,三家核心子公司(三诺新材、兆恒科技、丰联科光电)合计贡献营收占比超 60%,净利润 占比超 70%(1)。随着各业务板块产能逐步释放,公司有望实现业绩快速增长,预计 2025-2027 年净利 润复合增长率将超过 50%。我们看好公司在靶材国产替代、低空经济材料供应和军工 PMI 材料等领域 的长期发展前景,首次覆盖给予 "买入" 评级。

一、公司概况:多元化布局构建新材料平台型企业

1.1 业务布局:三大板块协同发展,新材料业务增长强劲

隆华科技(股票代码:300263.SZ) 是一家以新材料为核心驱动的多元化科技企业,主要业务包括电 子新材料业务、高分子复合材料业务和节能环保业务三大板块(7)。公司通过自主研发与外延并购相结 合的方式,已在多个细分领域建立起领先地位,形成了 "研发 - 生产 - 销售 - 服务" 的完整产业链布局。

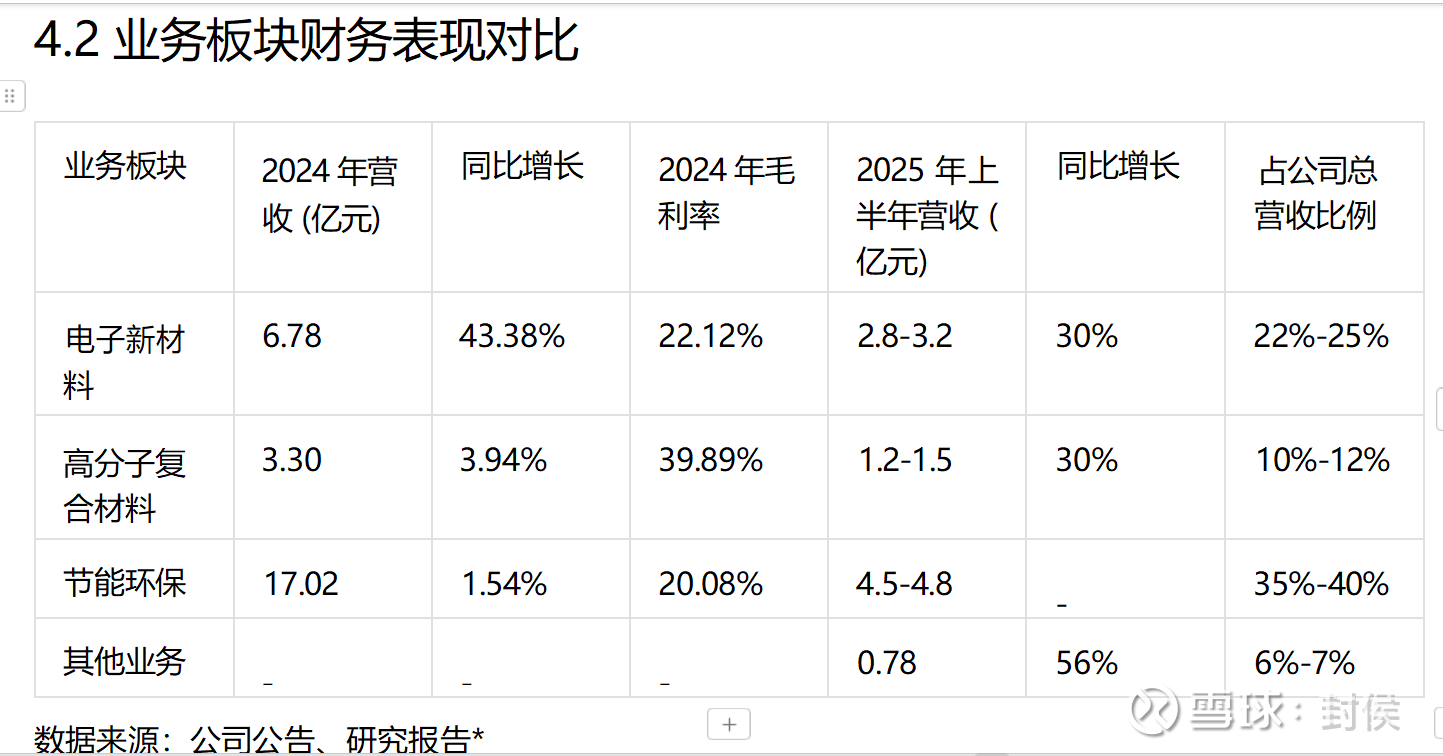

电子新材料业务主要由子公司丰联科光电负责,产品包括 TFT-LCD/AMOLED 用高纯钼及钼合金靶材、 高纯钨及钨合金靶材、高纯钛等系列金属靶材产品、半导体 IC 制造用超高纯溅射靶材,以及钨籽晶绳 、钨 / 钼高精度薄片、钨 / 钼电极棒、钼舟盒、钼顶头等系列非靶材钨钼深加工制品(7)。2024 年该业 务实现收入 6.78 亿元,同比增长 43.38%;毛利率为 22.12%,同比提升 2.75 个百分点,成为公司增长 最快的业务板块(21)。

高分子复合材料业务主要由子公司科博思、兆恒科技负责,产品包括树脂复合材料、结构泡沫材料、

橡塑材料、金属 - 非金属复合材料等结构功能一体化材料(7)。2024 年该业务实现收入 3.30 亿元,同比 增长 3.94%;毛利率达到 39.89%,较上一年度提升 6.11 个百分点,是公司毛利率最高的业务板块(21 )。其中,兆恒科技的 PMI 泡沫材料在军工领域应用广泛,是国内唯一通过军方认证的 PMI 供应商(1)。

节能环保业务主要由母公司及中电加美负责,聚焦于大工业传热领域,已经成为细分行业的技术引领 者和标准制定者(3)。2024 年该业务实现收入 17.02 亿元,同比增长 1.54%;毛利率为 20.08%,较上 一年度下降 3.92 个百分点(21)。虽然该业务增长相对较慢,但仍是公司收入的主要来源。

1.2 历史沿革:从传统制造到新材料平台的转型之路

隆华科技成立于 1995 年,最初主要从事空冷器、复合型冷凝、冷却器等节能环保设备的研发制造,是 中国最大的空冷器、复合型冷凝、冷却器研发制造企业之一,也是相关国家标准制定者。2011 年公司 在深交所创业板上市(股票代码:300263)。

2014 年开始,公司通过一系列并购重组和业务转型,逐步进入新材料领域:

◦ 2014 年收购科博思,进入高分子复合材料领域

◦ 2015 年收购丰联科光电,进入电子新材料领域

◦ 2016 年收购中电加美,加强节能环保业务

◦ 2017 年收购兆恒科技,强化 PMI 泡沫材料业务

◦ 2019 年收购三诺新材,拓展萃取剂业务

通过这一系列战略并购,隆华科技成功实现了从传统制造业向新材料科技企业的转型,构建起多元化 的业务格局。公司业务重心也逐渐从传统节能环保业务向电子新材料和高分子复合材料等高附加值业 务转移,形成了 "传统业务筑底盘、新兴业务挑大梁" 的发展格局(1)。

1.3 管理团队:专业背景深厚,股权激励绑定核心骨干

隆华科技拥有一支专业背景深厚、行业经验丰富的管理团队。公司董事长李占明先生拥有多年的制造 业和新材料行业经验,对行业发展趋势有着敏锐的洞察力。核心管理团队成员大多具有材料科学、工 程技术或企业管理等专业背景,为公司的技术创新和业务拓展提供了强有力的支持。

2025 年,公司实施了限制性股票激励计划,将核心管理团队和技术骨干的利益与公司长期发展紧密绑 定,有助于吸引和留住核心人才,推动公司业绩增长。股权激励计划中设定了 2025-2027 年净利润增 长率不低于 100%/200%/300%(以 2023 年 1.27 亿元为基数)的高增长目标,彰显了公司管理层对未 来发展的信心(23)。

二、行业分析:新材料赛道前景广阔,多重利好因素共振

2.1 电子靶材:显示面板升级与光伏技术迭代双轮驱动

显示面板靶材市场:随着全球显示技术不断升级,从 LCD 向 OLED、Mini LED、Micro LED 等高端显示 技术演进,对靶材的需求持续增长。特别是 AMOLED 显示技术的快速发展,带动了高性能靶材的市场 需求。2024 年全球平板显示靶材市场规模达到约 120 亿美元,预计 2025-2030 年将以 8% 的年均复合 增长率增长(23)。

中国作为全球最大的显示面板生产基地,靶材国产化进程正在加速。2024 年中国显示面板靶材市场规 模达到约 450 亿元,国产化率约 35%,仍有较大提升空间(23)。隆华科技的丰联科光电在 AMOLED 钼 宽靶领域已取得突破,国内市场占有率不断提升(20)。

光伏靶材市场:随着光伏技术的不断创新,特别是钙钛矿、异质结等新型光伏技术的发展,对高性能 靶材的需求正在快速增长。钙钛矿作为最具潜力的下一代光伏技术之一,其靶材需求将随着产业化进 程加速而爆发。据行业预测,2025 年全球钙钛矿靶材市场规模将达到 50 亿元,2030 年有望突破 300 亿元(19)。

隆华科技已积极布局光伏钙钛矿、异质结和叠层电池等多条赛道,自主开发的高迁移率 HITO 靶材转 换效率刷新行业电子迁移率记录(20)。公司与协鑫光电签订 12.8 亿元 ALD 设备订单(占 2024 年营收 3 8%),成为钙钛矿领域的重要参与者(19)。

2.2 PMI 泡沫材料:军工需求稳健增长,低空经济打开新空间

军工 PMI 泡沫材料市场: PMI 泡沫材料因其优异的物理性能,在航空航天、军工等领域有着广泛应用 。随着国防现代化建设的推进,我国军工 PMI 泡沫材料市场规模持续扩大。2024 年中国军工 PMI 泡 沫材料市场规模约 20 亿元,预计 2025-2030 年将以 15% 的年均复合增长率增长(12)。

隆华科技旗下的兆恒科技是国内唯一通过军方认证的 PMI 材料供应商,产品覆盖歼 - 20、歼 - 35 等主 力机型,在国内 PMI 泡沫市场占据 25% 份额,军用细分领域市占率更高(12)。随着 "十四五" 装备升级 ,2024 年公司军工业务营收占比超 20%,成为核心增长点。

低空经济 PMI 泡沫材料市场:随着 eVTOL(电动垂直起降飞行器)、无人机等低空飞行器的快速发展 ,轻量化材料需求激增。 PMI 泡沫材料因其轻质高强的特性,成为 eVTOL 等低空飞行器结构材料的理 想选择。据预测,2025 年中国低空经济市场规模将达 57.5 亿元,2030 年有望突破 500 亿元,带动相 关材料需求快速增长(1)。

隆华科技已与亿航智能、沃飞长空等头部企业建立合作,产品覆盖 eVTOL 旋翼桨叶、机体结构等关键 部位(1)。公司开发的 PMI 泡沫夹心结构材料可实现减重 30%,预计 2025 年下半年进入小批量供货(1 )。

2.3 萃取剂材料:新能源产业驱动需求爆发

萃取剂市场:萃取剂作为一种重要的化工原料,在稀土分离、盐湖提锂、废水处理等领域有着广泛应 用。随着新能源产业的快速发展,特别是锂电池需求的爆发,萃取剂市场迎来了新的增长机遇。2024 年中国萃取剂市场规模约 40 亿元,预计 2025-2030 年将以 25% 的年均复合增长率增长(23)。

隆华科技通过子公司三诺新材布局萃取剂业务,年产 6 万吨高性能萃取剂项目已于 2024 年 10 月投产 ,产能从原来的 2 万吨 / 年提升至 8 万吨 / 年,年产值能力预计由 4 亿元提升至 27 亿元(3)。公司萃取 剂产品已在稀土分离和盐湖提锂等领域取得突破,与北方稀土签订 3 年独家供应协议(年供应量 1.8 万 吨)(1)。

盐湖提锂萃取剂市场:随着全球锂资源需求的增长,盐湖提锂成为重要的锂资源获取方式。针对高镁 锂比盐湖的提锂需求,隆华科技与巴斯夫合作开发的 SN272 型高选择性萃取剂已应用于青海盐湖提锂 项目,针对镁锂比 50:1 的高难度卤水,锂萃取效率达 95%,分离系数提升 3 倍(1)。该技术服务于比亚 迪、宁德时代的盐湖基地,直接推动三诺新材萃取剂业务增长(1)。

2.4 节能环保设备:传统业务稳健增长,新能源领域拓展新空间

空冷器市场:作为隆华科技的传统业务,空冷器市场规模相对稳定。2024 年中国空冷器市场规模约 1 50 亿元,预计 2025-2030 年将以 5% 的年均复合增长率增长(3)。公司在该领域的市场地位稳固,是 中国最大的空冷器研发制造企业之一。

工业水处理市场:随着环保政策的趋严,工业水处理市场规模持续扩大。2024 年中国工业水处理市场 规模约 1200 亿元,预计 2025-2030 年将以 10% 的年均复合增长率增长(7)。隆华科技通过子公司中 电加美在工业水处理领域积极布局,已开拓新能源、煤化工等工业水处理领域新市场。

核电水处理市场:随着我国核电建设的加速推进,核电水处理市场迎来新的发展机遇。2024 年中国核 电水处理市场规模约 50 亿元,预计 2025-2030 年将以 20% 的年均复合增长率增长(1)。隆华科技与中 电加美联合开发的核级萃取剂已通过测试,下半年将参与漳州核电四期招标(标的额 1.2 亿元)(1)。

三、业务分析:三大板块各具特色,新兴业务增长强劲

3.1 电子新材料业务:靶材产能释放,国产替代加速

3.1.1 靶材业务发展现状

隆华科技的电子新材料业务主要由子公司丰联科光电负责,产品包括高纯钼及钼合金靶材、高纯钨及 钨合金靶材、高纯钛等系列金属靶材产品,以及钨籽晶绳、钨 / 钼高精度薄片等非靶材钨钼深加工制 品(7)。2025 年上半年,丰联科光电贡献营收 2.8 亿 - 3.2 亿元,占公司总营收的 22%-25%,是公司 营收规模最大的子公司(1)。

在显示面板领域,公司靶材产品在 AMOLED 领域取得突破,新产品银合金靶材出货同比大幅增长,- AMOLED 钼宽靶海内外市占率提升(20)。2025 年上半年,AMOLED 银合金靶材出货量同比增长超 10 0%,国内市场占有率提升至 35%,稳定供应京东方、TCL 华星等客户(1)。

在光伏领域,公司自主开发的高迁移率 HITO 靶材转换效率刷新行业纪录,已开始在光伏领域形成出 货(20)。公司积极布局钙钛矿、异质结和叠层电池等多条赛道,为未来增长奠定基础。

3.1.2 靶材产能扩张与订单情况

产能扩张:2024 年 7 月,公司 ITO 靶材项目(一期)500 吨投产,叠加原有产能,总产能达 800 吨 / 年(23)。广西基地二期 300 吨产能将于 2025 年 Q4 投产,预计 2026 年半导体靶材营收突破 5 亿元(1 )。柳州 500 吨 ITO 靶材项目(一期)2024 年 7 月投产,年产值预计从 1.2 亿元跃升至 6 亿元(25)。

订单情况:公司靶材在手订单充足,产能利用率较高(25)。与极电光能签订 2024-2027 年独家供应协 议,极电光能承诺采购隆华靶材≥80 吨 / 年(覆盖 1GW 钙钛矿组件产能),预计 2025 年贡献靶材业 务 30% 营收(约 15 亿元)(1)。

客户拓展:公司已与京东方、TCL 华星等国内面板巨头建立稳定合作关系,AMOLED 钼宽靶海内外市 场份额不断提升(20)。在钙钛矿领域,公司与协鑫光电、极电光能等企业建立了合作关系,为未来增 长奠定基础。

3.1.3 技术创新与研发进展

隆华科技在靶材领域持续投入研发,取得多项技术突破:

◦ 自主开发的光伏用高迁移率 HITO 靶材转换效率刷新行业电子迁移率记录(20)

◦ 与隆基等企业合作开发低铟、无铟靶材,为钙钛矿量产铺路(1)

◦ 与极电光能联合开发的低铟高密度旋转靶材(铟含量↓25%)已通过极电无锡产线验证,组件良率从 85% 提升至 92%(1)

◦ 靶材产品在折叠屏领域实现突破,拓展了应用场景(3)

研发投入:2024 年公司研发投入 1.25 亿元(+7.26%),占营收 4.62%,新增专利 26 项,涵盖靶材制 备、储能设备等领域。虽然研发投入占比同比下降 0.11 个百分点,但绝对投入金额持续增长,为公司 技术创新提供了保障。

3.2 高分子复合材料业务:军工 + 低空经济双轮驱动

3.2.1 PMI 泡沫材料业务发展现状

隆华科技的高分子复合材料业务主要由子公司兆恒科技和科博思负责,其中兆恒科技专注于 PMI 泡沫 材料的研发与生产。2025 年上半年,兆恒科技贡献营收 1.2 亿 - 1.5 亿元,占公司总营收的 10%-12 %,军工业务占比超 70%(1)。

兆恒科技是国内唯一通过军方认证的 PMI 材料供应商,产品闭孔率≥95%,通过 AS9100D 航空认

证,军工认证周期长达 5-8 年,新进入者难以替代(1)。公司的 PMI 泡沫材料主要应用于各型民用

/ 军用飞机、低空飞行器以及其他碳纤维复合材料配套领域,由研发投入、客户粘性、技术水平等构成 较高竞争壁垒(20)。

3.2.2 军工 PMI 泡沫材料业务分析

在军工领域,兆恒科技的 EPMI 吸波泡沫材料(歼 - 20、歼 - 35 等军机隐身材料)、PMI 结构泡沫(无 人机、eVTOL 轻量化材料)有着广泛应用(1)。2025 年上半年,公司与航天科工集团签订的 5.7 亿元 框架协议开始执行,上半年确认收入约 1.2 亿元(1)。

技术优势:公司研发的 EPMI 吸波泡沫材料通过军方认证,突破 "宽频响应、轻量化、工艺兼容" 三大 技术瓶颈,力学性能(拉伸强度、剪切强度)优于国际同类型号,成本较进口材料降低 30% 以上(12)-

。

产能布局:湖南株洲基地产能达 4500 吨 / 年,占国内市场份额 25%,2026 年规划扩产至 2 万立方米( 1)。随着产能扩张,公司在军工 PMI 泡沫材料领域的市场地位将进一步巩固。

3.2.3 低空经济 PMI 泡沫材料业务分析

随着低空经济的快速发展,隆华科技积极布局 eVTOL、无人机等新兴领域:

◦ 与亿航智能、沃飞长空合作开发 eVTOL 旋翼桨叶材料,采用 PMI 泡沫夹心结构实现减重 30%,预计 2 025 年下半年进入小批量供货(1)

◦ 开发的 PMI 结构泡沫材料在风电叶片领域实现应用,2025 年上半年风电叶片 PMI 泡沫材料(毛利率 3 0%)营收增长 56%(1)

2025 年,公司隐形材料业务营收有望达 2 亿元(同比 + 60%),贡献净利润 0.8 亿元(占比 34%) ,推动公司整体净利润增长至 2.34 亿元(同比 + 78%)(12)。

3.3 节能环保业务:传统业务筑底盘,新兴业务蓄势待发

3.3.1 节能环保业务发展现状

隆华科技的节能环保业务主要包括传统工业换热设备和工业水处理两大板块,是公司收入的主要来源 。2025 年上半年,节能环保业务贡献营收约 4.5 亿 - 4.8 亿元,占公司总营收的 35%-40%(1)。

在传统工业换热设备领域,公司是中国最大的空冷器、复合型冷凝、冷却器研发制造企业之一,也是 相关国家标准制定者。但受宏观经济影响,2025 年上半年传统工业换热设备需求疲软,营收同比微 降(1)。

在工业水处理领域,子公司中电加美围绕工业和市政两个方向,积极开展大型工业企业的凝结水处理 及污水处理、中水回用业务(7)。公司已开拓新能源、煤化工等工业水处理领域新市场,为业务增长提 供支撑。

3.3.2 萃取剂业务:新能源驱动的新兴增长点

隆华科技通过子公司三诺新材布局萃取剂业务,这是公司节能环保业务中的新兴增长点:

产能规模:2024 年 10 月,三诺新材年产 6 万吨高性能萃取剂项目正式投产,萃取剂生产能力从原来的 2 万吨 / 年提升至 8 万吨 / 年,年产值能力预计由 4 亿元提升至 27 亿元(3)。2025 年二季度产能利用率 提升至 50%,全年产能利用率有望达 70%(1)。

业务增长:2025 年上半年,三诺新材贡献营收 3.13 亿元(同比 + 150%),净利润约 5800 万元(毛 利率 20%),占公司净利润的 60%-70%,成为核心利润来源(1)。

订单结构:

◦ 锂电池回收:与格林美签订年度框架协议,单吨萃取剂售价 1.8 万元(较 2024 年上涨 12.5%),预计 Q3 开始执行(1)

◦ 核电延伸:与中电加美联合开发的核级萃取剂通过测试,下半年将参与漳州核电四期招标(标的额 1.2 亿元)(1)

◦ 海外拓展:东南亚镍矿项目(如印尼青山工业园)订单进入商务谈判阶段,预计下半年签订首单(金 额约 5000 万元)(1)

◦ 与巴斯夫合作:双方联合开发的 SN272 型高选择性萃取剂已应用于青海盐湖提锂项目,针对镁锂比 50 :1 的高难度卤水,锂萃取效率达 95%,分离系数提升 3 倍(1)

四、财务分析:业绩稳步增长,新兴业务贡献提升

4.1 整体财务表现

营收规模与增长:2024 年公司实现营业收入 27.11 亿元,同比增长 9.87%;2025 年一季度实现营收 6. 39 亿元,同比下降 0.46%(6)。虽然一季度营收同比略有下降,但随着产能释放和订单执行,全年营收 有望实现稳健增长(23)。

利润水平与增长:2024 年公司实现归母净利润 1.31 亿元,同比增长 3.37%;2025 年一季度实现归母 净利润 0.45 亿元,同比下降 18.11%(5)。净利润短期波动主要受传统业务毛利率下降和研发投入增加 影响,但新兴业务的快速增长将为全年利润提供支撑(3)。

盈利能力:2024 年公司毛利率为23.08%,较上一年度提升 0.74 个百分点;净利率为 13.39%,高于 行业平均水平。2025 年一季度毛利率为 21.80%,同比下降 0.4 个百分点,环比提升 1.1 个百分点(20 )。虽然短期毛利率有所波动,但随着高毛利新兴业务占比提升,整体盈利能力有望改善。

资产负债结构:截至 2025 年一季度末,公司资产总计 69.70 亿元,负债合计 35.55 亿元,资产负债率 为 51.00%(6),处于合理水平。虽然长期借款同比增加 98.66%,但主要是为支持产能扩张,整体财务 风险可控。

4.2 业务板块财务表现对比

业务板块

从业务板块财务表现来看,电子新材料和高分子复合材料业务增长强劲,毛利率较高,是公司未来发 展的重点。2025 年上半年,三家核心子公司(三诺新材、兆恒科技、丰联科光电)合计贡献营收占比 超 60%,净利润占比超 70%,成为公司业绩增长的主要驱动力(1)。

4.3 现金流与营运能力

现金流状况:2024 年公司经营活动现金流净额为 - 4482.93 万元(同比 - 132.53%),主要因应收账款 增加 25.09% 至 11.2 亿元。现金流为负可能制约公司扩张计划,需关注未来现金流改善情况。

应收账款管理:2024 年应收账款增速高于营业收入增速,应收账款周转率有所下降。这可能与公司业 务扩张、客户结构变化有关,需警惕应收账款风险。

研发投入:2024 年研发投入 1.25 亿元(+7.26%),占营收 4.62%,新增专利 26 项。虽然研发投入占 比同比下降 0.11 个百分点,但绝对投入金额持续增长,为公司技术创新提供了保障。

产能利用率:2025 年上半年,三诺新材萃取剂产能利用率提升至 50%,全年有望达 70%(1);丰联科 光电靶材产能利用率较高,订单充足(25)。随着产能利用率提升,公司盈利能力将进一步增强。

4.4 业绩展望与盈利预测

基于公司业务发展趋势和行业环境,我们对隆华科技未来三年的业绩进行预测:

营收预测:2025-2027 年营业收入分别为 36.5/44.4/59.4 亿元,同比增速分别为 34.6%/21.8%/33.7%( 20)。主要驱动因素包括:

◦ 萃取剂业务快速增长,预计 2025 年营收达 15 亿元(23)

◦ 靶材业务产能释放,预计 2025 年营收突破 8 亿元(23)

◦ 军工 PMI 泡沫材料需求增长,预计 2025 年隐形材料业务营收达 2 亿元(12)

◦ 节能环保业务稳定增长,CAGR 约 10%(23)

利润预测:2025-2027 年归母净利润分别为 2.7/4.0/5.4 亿元,同比增速分别为 103.0%/52.1%/34.3%( 20)。主要驱动因素包括:

◦ 高毛利新兴业务占比提升,带动整体毛利率提高

◦ 规模效应显现,单位成本下降

◦ 产能利用率提升,闲置产能减少 ◦ 管理效率提高,期间费用率下降 关键假设:

◦ 靶材业务:2025 年营收 8 亿元(毛利率 28%)(23)

◦ 萃取剂业务:2025 年营收 15 亿元(毛利率 25%)(23)

◦ 节能环保业务:CAGR 10%(毛利率 24%)(23)

◦ 投资收益:2025 年起年均 0.4 亿元(23)

持续未完—-