VF 公司:伟大的品牌,但数学不行

概括

VF 集团的标志性品牌正在失去其重要性,Vans、Dickies 的销售额急剧下滑,而 Timberland 和 The North Face 的销售额仅有小幅增长。

尽管成本削减、利润率提高,但这些都是短期解决办法;核心需求正在下降,库存仍然很高,这表明存在更深层次的问题。

资产负债表薄弱:近 41 亿美元的债务、负有形资产和不可持续的股息威胁着金融稳定。

鉴于基本面的恶化,VFC 的估值是不合理的;我首次给予卖出评级,因为我认为扭亏为盈计划未能解决品牌实力下降的问题。

芬克大道

VF集团(纽约证券交易所代码:网页链接#hasComeFromMpArticle=false#source=section%3Amain_content%7Cbutton%3Abody_link{VFC})旗下拥有一些户外和街头服饰领域最具标志性的品牌:Vans、The North Face、Timberland和Dickies。几十年来,VF集团旗下的生活方式品牌组合备受赞誉,深受投资者和消费者的喜爱。但在过去几年里,情况却每况愈下。这些品牌依然耳熟能详,但其财务状况却截然不同——销售额萎缩、负债累累、资产减值,以及剔除浮夸元素后空洞的资产负债表。

VFC 网站

这并非股票暂时崩溃的案例。它的商业模式曾经是一台提款机,但现在时代变了,我认为该股目前的估值并未反映这一现实。鉴于基本面恶化、库存膨胀、近41亿美元的债务以及负的有形账面价值,我认为投资者仍然对VFC给予了过高的评价。该公司名为“重塑”的重振计划或许能带来利润,但并不能解决核心问题:需求正在下降,而不是转变。在我看来,这只股票值得卖出。

失去光彩的品牌组合

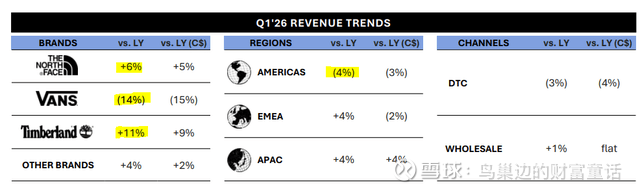

让我们先从品牌说起,因为看涨者总是把矛头指向VFC。Vans曾是VFC的增长引擎——一款拥有真正文化声望的滑板文化主打产品。但这种光环已然消退。上个季度,Vans的营收同比下降14%,仅去年第四季度就下降了惊人的16%。这真是令人震惊的暴跌。该公司试图将原因归咎于“渠道分销合理化”,以减轻打击,但说实话,如果产品销售火爆,他们就不会缩减分销规模。

Timberland 仍保持强劲增长势头,全球收入较去年以来增长 11%。美国销售额下降 4%,部分增长来自亚太地区——这并非旗舰品牌普遍的强劲表现。The North Face 则录得低个位数增长。

总体而言,VFC 2025财年的营收为95亿美元,低于上一年的99亿美元,也远低于2023年的110亿美元。这意味着短短两年内,销售额就蒸发了15亿美元。上一季度的销售额也表现疲软,为17.6亿美元,低于2025财年前三个月的17.7亿美元。

10-K SEC

利润

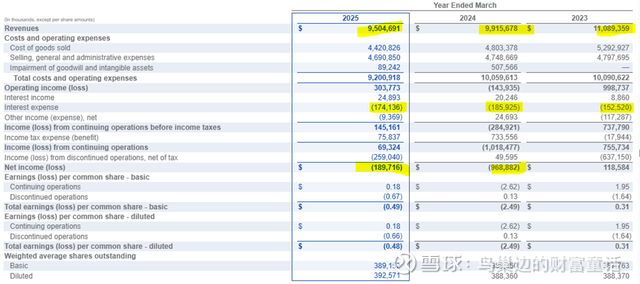

值得称赞的是,管理层确实成功提升了上个季度的毛利率——同比增长2.1%,这主要得益于减少促销活动和清理部分库存渠道。但不要将此误认为是业绩强劲的标志。毛利率的提高并非因为需求强劲回升或定价权的回归。毛利率的提高是因为公司刻意放缓了折扣力度并收紧了分销——如果销量持续下滑,这些短期杠杆的作用将不大。

2026 年第一季度 SEC

库存+利息费用

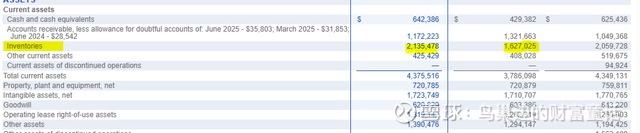

尽管管理层强调了成本节约和“重塑”里程碑,但基本面依然疲软。库存仍然高达21亿美元,较上一季度增长了31%。这不仅仅是库存过剩的问题,也与滞销产品有关。管理层承认,他们传统的“标志性”款式表现不佳,任何新产品的增长都被其他产品的下滑所抵消。

2026 年第一季度 SEC

然后是债务。截至2026年第一季度,VFC的债务为41亿美元,其中5.86亿美元将在一年内到期。对于一家收入萎缩且有形资产为负的公司来说,这是一个巨大的负担。仅本季度的利息支出就高达4360万美元。

现在说说股息。尽管财务紧张,VFC 在 2025 财年仍支付了 1.4 亿美元的股息。这看起来越来越难以为继。如果收入继续下降,就必须做出一些让步;要么再次削减股息,要么资产负债表再次受到打击。

账面价值只是海市蜃楼

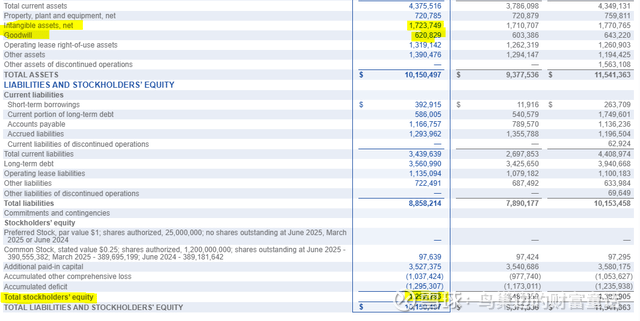

我们来谈谈估值吧,因为这正是事情真正崩溃的地方。截至最近一个季度,VFC 的账面价值为 13 亿美元。但其中 17 亿美元是无形资产。再减去 6.21 亿美元的商誉,你就会看到负的有形资产。一旦扣除会计上的浮夸,这里实际上没有任何硬资产支撑。

2026 年第一季度 SEC

然而,VFC 的市净率接近 3.5 倍,这个倍数通常只有高增长、高利润、拥有真正定价权的消费品企业才会有。但事实并非如此。该公司自 2023 年以来一直处于亏损状态。

你无法用这样的表现来证明这样的估值是合理的。

重塑计划

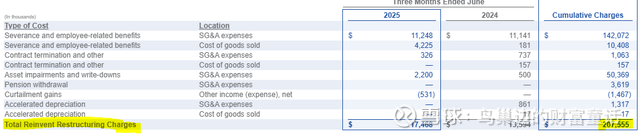

现在,谈谈“重塑”转型计划。管理层一直在大力推广该计划,称其为扭转局面的催化剂。他们已经实现了3亿美元的成本节约,并表示有望增加5亿至6亿美元的营业收入。

但让我们面对现实吧。这是一项持续多年的计划,已经花费公司超过2.075亿美元的重组费用,此外还有一份巨额咨询合同,其中包含与股票表现挂钩的奖金。更重要的是,削减成本并不能增加收入。VFC真正的问题是品牌相关性的削弱,而不是一般及行政费用的膨胀。

2026 年第一季度 SEC

直到 Vans 重新加速并且 Dickies 再次站稳脚跟之前,很难看出该计划如何带来真正的、持续的改善。

风险

在我看来,这个卖出论点最大的风险是轧空。目前空头持仓占比为9%,而且该公司拥有一批忠实的散户投资者,他们仍然相信其品牌故事。如果VF公司有一两个季度的业绩看起来“更好”,原因是可比性更低或成本削减带来的利润率提升,那么该股短期内可能会下跌15-20%。这不会改变长期基本面,但可能会在短期内惩罚空头。

收购或资产出售也是一种变数。VFC 去年已经剥离了 Supreme,网页链接{账面亏损 6 亿美元}。他们还可能出售更多非核心品牌,例如 JanSport 或 Kipling,甚至是旗下的顶级品牌。如果管理层对这些资产剥离获得合理的估值,这可能会暂时支撑其资产负债表。

我的看法

VFC 已今非昔比。它不再是一家稳定、高利润的标志性品牌复合型企业。它如今是一家陷入困境的服装公司,产品滞销,收入下滑,有形账面价值为负。

是的,他们仍然拥有品牌资产。是的,他们也做了一些成本改进。但品牌资产并不能支付账单。数字——而不是标识——才是真正的真相。收入下降。净利润为负。利息支出正在蚕食现金流。而资产负债表,一旦剔除无形资产,就已是赤字。

这家公司的股票交易就像一家高端生活方式公司。但实际上,它看起来更像一家苦苦挣扎的百货公司——库存过多,定价能力过弱,而且负债累累。

这就是我给出卖出评级的原因。

本文由

Giacomo Bocanegra 目前担任对冲基金 Bocanegra Asset Management LP 的投资组合经理。加入 BAM 之前,Bocanegra 先生曾在 Lucerne Capital Management 和富国银行担任股票研究职位。他拥有劳伦斯大学经济学学士学位。

分析师披露:本人/我们未持有文中提及的任何公司的股票、期权或类似衍生品,但可能在未来 72 小时内通过卖空 VFC 股票或买入看跌期权或类似衍生品建立盈利空头仓位。本文由本人撰写,仅代表我个人观点。除 Seeking Alpha 外,本人未就此收取任何报酬。本人与本文提及的任何公司均无业务关系。

Seeking Alpha 的披露:过往业绩并非未来业绩的保证。我们并未就任何投资是否适合特定投资者提供任何建议或意见。以上表达的任何观点或意见可能并不代表 Seeking Alpha 的整体观点。Seeking Alpha 并非持牌证券交易商、经纪商、美国投资顾问或投资银行。我们的分析师为第三方作者,包括专业投资者和个人投资者,他们可能未获得任何机构或监管机构的许可或认证。