越分手越快乐:稀土股MP与USAR的投资机会

(一)G2分手之中的稀土

从我们的角度来看,G2渐行渐远,对方的优势产业我们得补齐。

从对方的角度来看,他们受压制的行业也得自己慢慢扛起来。

稀土显然是其中的重中之重,新能源、军工、半导体都离不开它,G2博弈了几个回合,稀土始终在C位。

美国稀土进口依赖度92%,90%的精炼产能由中国控制。接下来的事情就是明牌了,“好心一早放开我,从头努力也坎坷”。

老美的“从头努力”便是通过《国防生产法》《芯片和科学法案》等政策密集扶持本土稀土产业,推动“从矿山到磁体”的全产业链自主化。

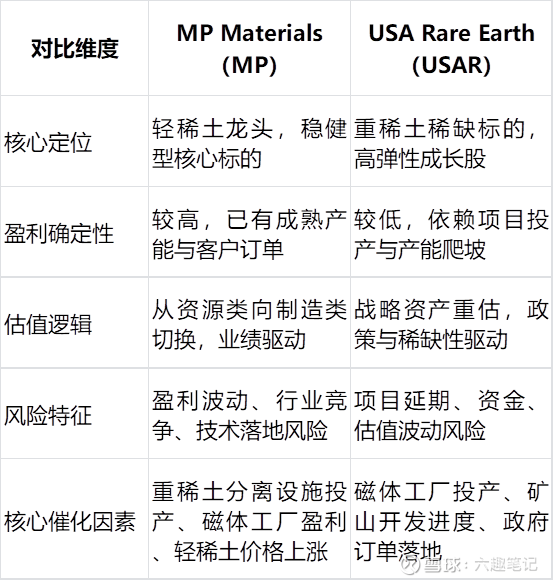

MP Materials(MP)与USA Rare Earth(USAR)就是这场运动中的核心,轻稀土vs.重稀土各管一摊。

(二)核心标的MP Materials:轻稀土龙头,全产业链闭环构建中

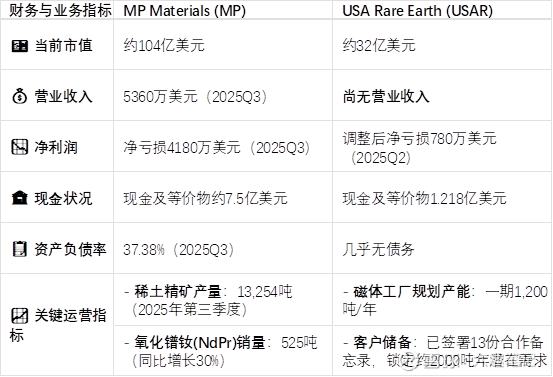

MP是北美唯一规模化稀土生产商,运营加州Mountain Pass矿(美国唯一在产大型稀土矿),聚焦轻稀土(钕、镨)生产,同时推进重稀土分离与磁体制造能力建设,是美国轻稀土供应链的“压舱石”。

MP的优势:产能已经是最成熟的了,虽然离中国差距巨大。有国防部投资、背书、长期订单,加上后续重稀土产能的投产,轻稀土的需求扩张等等。

MP的风险:盈利和现金流压力都很大。2025年Q3营收1.72亿美元,净利润亏损9530万美元,EPS-0.57美元,经营现金流-1.09亿美元。新建设的项目进度和投产效果存疑,这可能是我担心的最大风险点。另外,咱们这里控制全球90%的稀土精炼产能,成本优势显著。如果放开出口,瞬间就能把MP掀翻在地。

(三)核心标的USA Rare Earth:重稀土黑马,全产业链战略标杆

USAR聚焦重稀土(镝、铽)领域,通过Round Top矿、Stillwater磁体厂及并购LCM构建全产业链布局,2026年1月获美国政府16亿美元战略投资,成为稀土“国家驱动”战略的核心载体。

USAR的优势:稀缺重稀土资源禀赋。唯一能与中国南方离子矿抗衡的重稀土矿,目前在建Stillwater磁体厂(2026年上半年投产,年产2000吨高端钕铁硼磁体),形成“矿山-精炼-磁体”闭环,是全球除中国外唯一实现全链条闭合的企业。政府、政策、资金、国防订单这些方面的支持同MP,得到了美国政府16亿美元单笔最大稀土投资(10%股权+13亿美元债务融资),叠加15亿美元私募融资。

USAR的风险:尚未形成规模化营收与现金流,不确定性很高。股价波动剧烈,26年1月政府注资后,涨了1倍多,我这心脏受不了。往后的核心问题就是融资到位、技术突破、产能爬坡,要是哪一项不及预期,还有得跌。最后,环评和中国的价格竞争情况同MP。

(四)美股稀土的“从头努力”之路必定“坎坷”

综合来说,地缘政治才是这两家公司的生死簿,G2关系的短期不确定性,使得他们波动加剧。

我个人觉得,G2的长期分手趋势不太会改变,他们的估值逻辑则可能发生逆转,目前100亿+30亿的估值是可以勉强接收的。

只是财务上的垃圾与股价上的波动,让我有点难以下手。估值的锚又特别难讲。

策略:小仓位参与,分散建仓,平抑波动。稳健选MP,弹性选USAR,财务和产能数据要盯着。

这两家(其他还有一些更垃圾的边缘稀土股就不说了)是非常值得关注的,毕竟G2分手是这个时代的一个大的叙事节奏,参与是必须参与滴。

利益声明:此为个人投资备忘录,不构成任何投资建议。投资有风险,自己要负责!

附录:两家公司财务指标和投资逻辑对比