毛利率96%、市占率90%:特宝生物的护城河

风险提示:本文作为个人投资笔记,不构成任何投资建议,仅供学习交流。$特宝生物(SH688278)$

一、垄断,从竞争者消失开始

2000年前后,国内长效干扰素市场被罗氏的派罗欣和默沙东的佩乐能牢牢把持。两款进口药,价格高得离谱,患者年治疗费用动辄5-10万。

2022年,佩乐能停产。同年,罗氏收回派罗欣在中国的运营权。

一夜之间,市场出现了真空。

特宝生物的派格宾2016年上市、只是"二线选择",变成"唯一选择",市占率飙到90%以上,只因竞争对手集体"自爆"。

二、数据分析

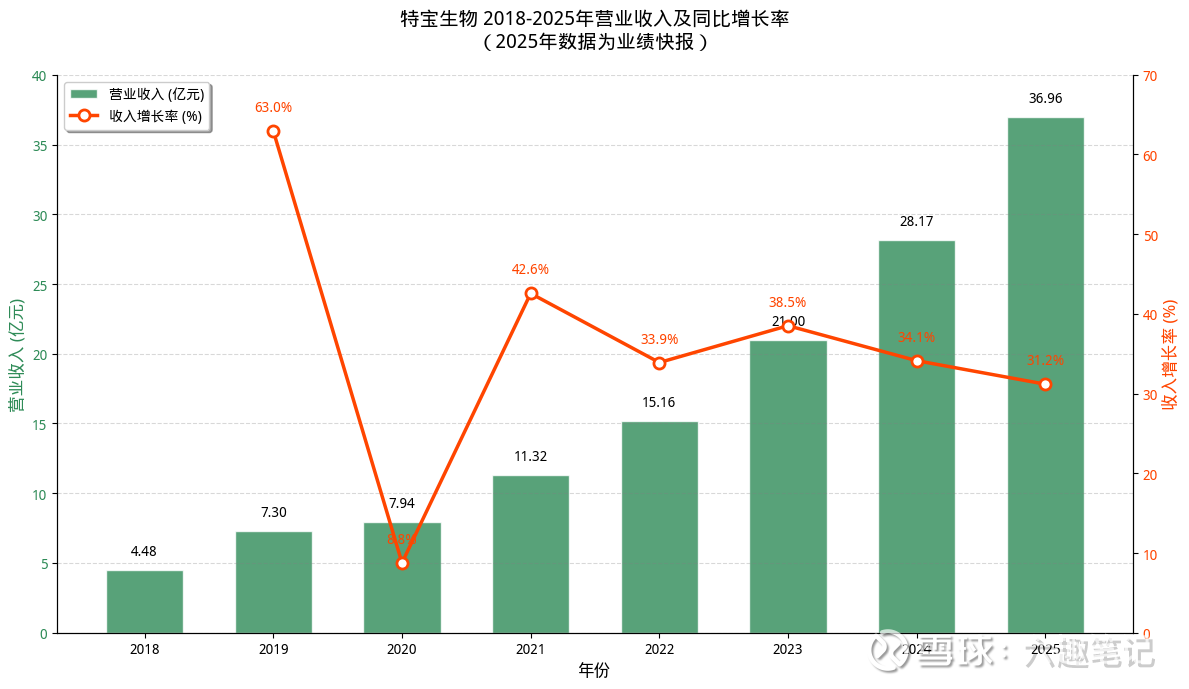

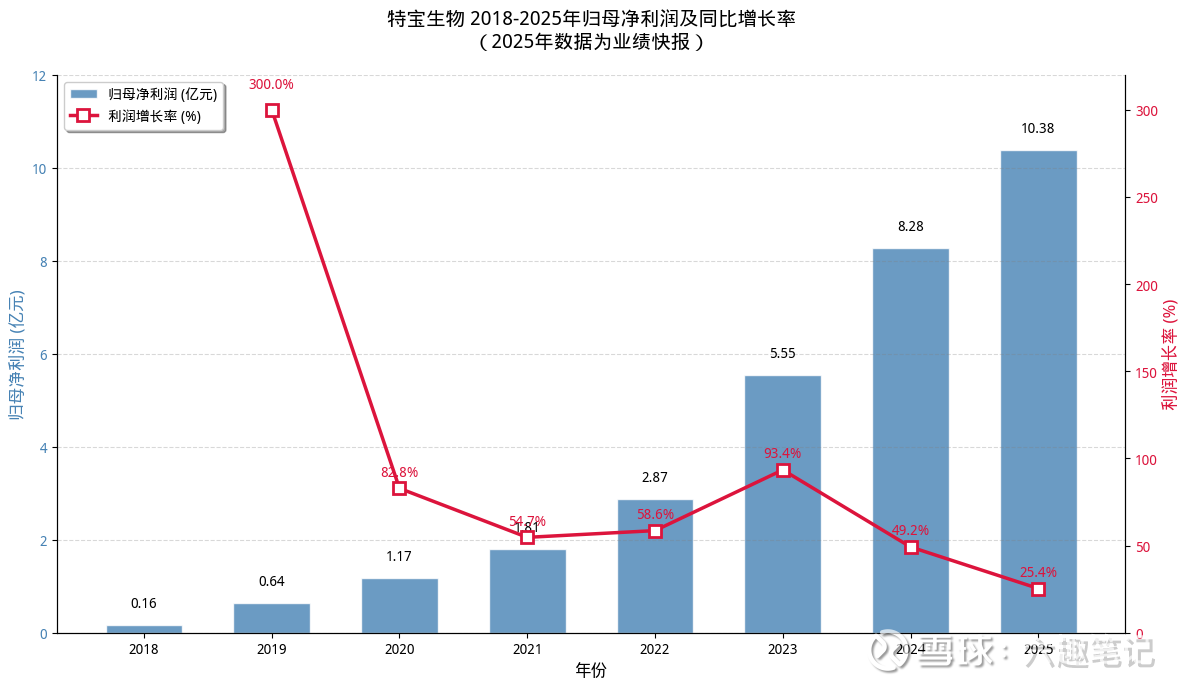

2025年业绩快报:

• 营收36.96亿元,同比增长31.18%

• 净利润10.38亿元,同比增长25.39%

• 连续第八年增长(但是看增速曲线,估计要杀估值)

两个原因:

1. 垄断红利

派格宾2024年销售额24.47亿元,占总营收87%(国金证券数据)。一款药撑起了整家公司。

更夸张的是毛利率96.22%。100块的药,成本不到4块。茅台看了都得喊声大哥。

2. 医保

2025年10月,派格宾新增适应症获批:联合核苷(酸)类似物用于成人慢乙肝患者的HBsAg持续清除。

通俗说,就是"临床治愈"。这个适应症进医保后,患者自费比例大幅降低,渗透率自然上去。

三、护城河分析

5种护城河:无形资产、转换成本、网络效应、成本优势、有效规模。

特宝生物占了几个?

1. 无形资产:专利快到期了

派格宾核心专利2026年到期,虽然Y型PEG修饰技术有壁垒,但仿制药企不是吃素的。

2. 转换成本:医生的处方惯性

干扰素治疗需要48周以上,医生和患者都倾向用熟悉的产品。这是真护城河。

3. 有效规模:90%市占率

规模效应摊薄成本,毛利率做到96%。新进入者要投10亿建GMP工厂,还得熬8-10年临床跑完流程。这个门槛还是可以的。

结论:护城河有,但不是铜墙铁壁。专利到期是倒计时,竞争格局会恶化。

四、风险分析

风险一:一品独大

87%营收来自一款药。"把所有鸡蛋放在一个篮子里,然后盯着那只篮子",万一派格宾出问题,公司直接GG。

风险二:新技术冲击

小核酸药物、基因疗法正在研发。虽然派格宾目前是"临床治愈"唯一选择,但技术迭代不讲情面。

葛兰素史克的Bepirovirsen预计今年上市(日本9月),到时候啥情况不晓得,协同还是竞争?专家来讲讲。

风险三:医保控费压力

96%的毛利率,医保局看了心想……集采只是时间问题。

五、估值与投资策略

71元左右对应PE(TTM)约28倍。

现在的情形是上行空间感觉一般般,即使现状能维持下去,PEG也就是1,看不到前面有啥特别宏大的画面。新产品放量?

更加可能的情景是,增速逐年回落,也许放缓至15%,PE差不多给到20,那目前估值也大差不差。

2025年增速已经折半,归纳觉

悲观情景就是竞争加剧,这个短期概率不高,先观察观察再说。

看完,感觉55-60块(PE20+)可以考虑。

一句话总结:特宝生物是个好公司,派格宾是个好产品,但目前没有好价格。

垄断红利能吃多久?专利悬崖怎么过?新技术会不会降维打击?

这些问题需要追踪一下,等市场给出答案,目前只敢在概率框架中下注。