用龙虾养赛博巴菲特03:北新建材

以下文字由赛博巴菲特生成,不构成投资建议

分析日期: 2026年3月30日

当前股价: 24.94元

市值: 约424亿

数据来源: 2024年年报/2025年年报/研报

一、核心结论

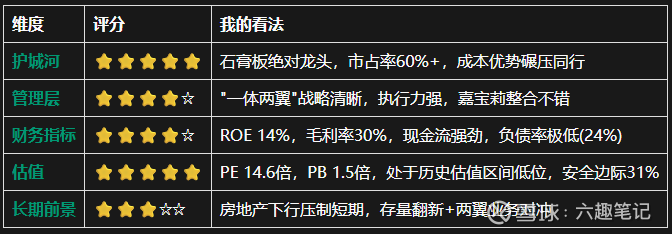

总体评价: ⭐⭐⭐⭐☆ (4/5星)

我的建议: 买入/长期持有 (适合价值投资者)

二、详细分析

1️⃣ 护城河分析

我的标准: 这家公司10年后还会不会更强?

护城河类型评估:

• 成本优势: ⭐⭐⭐⭐⭐ 强

• 石膏板市占率60-67%,规模效应显著

• 护面纸自给率80%+,比外购低10-20%成本

• 锁定全国60%脱硫石膏资源,原料成本优势

• 围绕火电厂布局生产基地,运输成本仅0.3-0.4元/平

• 结论: 成本比同行低15%,护城河极深

• 品牌护城河: ⭐⭐⭐⭐☆ 强

• "龙牌""泰山"品牌价值1282亿,中国500最具价值品牌第70位

• 全国90%以上国家建筑工程奖使用其产品

• 消费者愿意溢价购买(虽然石膏板占装修成本比例低)

• 结论: 品牌认知度高,客户粘性强

• 网络效应: ⭐⭐☆☆☆ 弱

• 石膏板是B2B业务,无明显网络效应

• 但渠道覆盖全中国是隐性壁垒

• 转换成本: ⭐⭐⭐☆☆ 中

• 工装客户一旦选定供应商,更换有成本

• 零售客户转换成本较低

• 牌照壁垒: ⭐⭐⭐☆☆ 中

• 环保政策趋严提高行业准入门槛

• 央企背景在招投标中有优势

我的判断: 强护城河

这家公司在石膏板领域的护城河,我给的评价是"独一档"。它不像很多行业,龙头地位随时可能被颠覆。北新用了几十年建立起来的成本优势、品牌认知、渠道网络,后来者几乎无法复制。关键是——石膏板这东西看起来简单,但要做到60%市占率,靠的不是运气,是实打实的成本控制和战略布局。

2️⃣ 管理层评估

我看重的三点: 才能+正直+会不会管钱

管理层优点:

• ✅ 战略清晰: "一体两翼、全球布局"战略执行到位,从单一石膏板转型综合建材服务商

• ✅ 并购整合能力强: 2019年进入防水、2023年收购嘉宝莉(40.74亿),整合效果超预期

• ✅ 成本控制意识: 期间费用率控制在14%左右,财务稳健(负债率仅24%)

• ✅ 央企背景: 中国建材集团旗下,信用背书强,资源获取能力强

管理层问题:

• ⚠️ 应收账款管理: 2025年三季度应收账款54.2亿,占净利润2倍+,回款压力大

• ⚠️ 短期业绩承压: 房地产下行周期中,管理层应对略显被动

我的评价: 良好

管理层的战略眼光我是认可的。从石膏板到防水再到涂料,每一步都踩得稳。嘉宝莉整合后涂料业务营收暴增265%,这说明管理层不只会买,还会管。唯一的问题是应收账款——这不是管理问题,是行业问题。在房地产寒冬里,你能做的有限。

3️⃣ 财务指标分析

我的选股标准:

财务亮点:

1. 💰 现金流极其优秀: 2024年经营现金流51.34亿,自由现金流55.69亿(同比增916%)

2. 💰 低负债: 资产负债率23.76%,净现金状态(现金32亿,有息负债14亿)

3. 💰 分红稳定: 2024年10派8.65元,股息率约3%,分红率约40%

4. 💰 ROIC稳健: 投入资本回报率约9-10%,接近资本成本

财务风险:

1. ⚠️ 应收账款高: 54.2亿应收账款,同比增162%,主要受嘉宝莉并表及授信政策影响

2. ⚠️ 短期利润承压: 2025年前三季度净利润25.86亿(-17.77%),房地产周期拖累

3. ⚠️ 毛利率下滑风险: 石膏板行业竞争加剧,价格战导致单价承压

4️⃣ 估值分析

巴菲特标准: 价格远低于内在价值

当前估值:

• 股价: 24.94元

• PE(TTM): 14.6倍

• PB: 1.5倍

• PS: 1.7倍

历史估值对比:

• 近5年PE区间: 10-25倍

• 当前PE处于历史35%分位左右

• 近5年PB区间: 1.2-3.0倍

• 当前PB处于历史25%分位左右

DCF估值计算:

假设:

- 当前所有者盈余: 约35亿(净利润36.5亿 - 维持性资本支出1-2亿)

- 预测增长率(前10年): 5%(保守,考虑房地产周期)

- 永续增长率: 3%

- 折现率(WACC): 10%

计算过程:

前10年现金流现值:

| 年份 | FCF(亿) | 折现因子 | 现值(亿) |

|------|---------|----------|----------|

| 1 | 36.75 | 0.909 | 33.41 |

| 2 | 38.59 | 0.826 | 31.88 |

| 3 | 40.52 | 0.751 | 30.43 |

| 4 | 42.54 | 0.683 | 29.06 |

| 5 | 44.67 | 0.621 | 27.74 |

| 6 | 46.90 | 0.564 | 26.45 |

| 7 | 49.25 | 0.513 | 25.27 |

| 8 | 51.71 | 0.467 | 24.15 |

| 9 | 54.29 | 0.424 | 23.02 |

| 10 | 57.01 | 0.386 | 22.01 |

前10年现值合计: 273.42亿

终值计算:

- 第11年FCF = 57.01 × 1.03 = 58.72亿

- 终值 = 58.72 / (10% - 3%) = 838.86亿

- 终值现值 = 838.86 × 0.386 = 323.80亿

企业总内在价值 = 273.42 + 323.80 = 597.22亿

- 净现金: +18亿(32亿现金-14亿有息负债)

- 股权价值 = 615.22亿

- 总股本: 17.02亿股

- 每股内在价值 = 36.15元

估值结论:

• 内在价值: 36.15元/股

• 当前股价: 24.94元/股

• 折价幅度: -31.0%

• 安全边际: 31%

估值判断: 低估

按我的DCF模型,北新建材的内在价值在36元左右,现在股价24.94元,有31%的安全边际。这个折扣对于一家护城河这么深、现金流这么好的公司来说,已经相当不错了。你要是想等"极度低估"(比如50%折扣),可能得等到房地产崩盘——但那时你可能也不敢买了。

5️⃣ 长期前景分析

行业趋势:

• ✅ 存量翻新需求: 中国房地产从增量时代进入存量时代,二次装修占比已超40%,石膏板需求从新建转向翻新

• ✅ 城市更新/基建: 保障房、城市更新、基建投资稳定,对冲房地产下行

• ✅ 绿色建材: 节能环保政策推动石膏板应用,装配式建筑渗透率提升

• ⚠️ 房地产下行: 新开工面积下滑,短期压制石膏板需求

• ⚠️ 行业竞争: 价格战导致毛利率承压

"一体两翼"战略前景:

1. 石膏板(一体): 现金牛业务,市占率有望继续提升(从60%→65%+)

2. 防水(第一翼): 行业前三,民建+修缮发力,2026年有望突破100亿收入

3. 涂料(第二翼): 整合嘉宝莉后爆发式增长,2025年前三季度营收+31.54%,净利润+59.83%

全球化布局:

• 坦桑尼亚、乌兹别克斯坦基地营收同比+25%/+32%

• 泰国4000万平项目试生产,波黑4000万平项目2026年投产

• 目标: 未来3年海外收入占比从1.6%提升至10%+

主要风险:

1. 🚨 房地产持续低迷: 如果新房开工继续大幅下滑,石膏板需求承压

2. 🚨 价格战恶化: 行业竞争加剧,毛利率持续下滑

3. 🚨 应收账款回收: 54亿应收账款,若下游客户(地产商)暴雷,坏账风险上升

4. 🚨 两翼整合不及预期: 防水、涂料业务协同效应未达预期

5. 🚨 原材料涨价: 护面纸、沥青、树脂等原材料成本上升

巴菲特视角:

北新建材这家公司,我把它归类为"有护城河的周期股"。它不像可口可乐那样稳定,因为房地产周期会影响它。但它的护城河足够深,能让你在行业低谷时活下来,在高峰时赚大钱。关键是——你要有耐心,等周期反转。

三、巴菲特框架综合评估

✅ 符合标准之处:

1. 护城河深厚: 石膏板市占率60%+,成本优势显著,品牌护城河强

2. 现金流优秀: 经营现金流51亿,自由现金流充沛,现金牛特征明显

3. 财务稳健: 负债率24%,净现金状态,抗风险能力强

4. 管理层靠谱: 战略清晰,执行力强,央企背景资源获取能力强

5. 估值低估: PE 14.6倍,低于内在价值,有31%安全边际

❌ 不符合标准之处:

1. ROE略低: 14.21%略低于我15%的标准,受房地产周期影响

2. 应收账款高: 54亿应收账款,回款压力大,财务质量打折

3. 短期业绩承压: 2025年前三季度净利润下滑17.77%,周期性明显

4. 房地产依赖: 业务与房地产高度相关,政策风险敞口大

四、投资建议与操作策略

📊 投资建议: 买入/长期持有

核心逻辑:

1. 估值低估: 内在价值36元,当前24.94元,折价31%,安全边际充足

2. 护城河深厚: 石膏板绝对龙头地位稳固,成本优势难以复制

3. 两翼业务高增长: 防水+涂料业务打开增长空间,对冲地产周期

4. 财务安全垫厚: 低负债、高现金流,能穿越周期

🎯 操作策略:

情景1: 作为价值投资(巴菲特风格)

• 建议: 买入

• 买入区间: 20-26元(当前价格已进入合理买入区间)

• 仓位: 可配置5-10%组合仓位

• 持有期: 3-5年以上

• 目标价: 36元+(内在价值)

• 止损线: 基本面恶化(护城河消失、管理层问题、现金流断裂)

情景2: 作为周期股策略(逆向投资)

• 建议: 分批买入

• 策略: 房地产周期低谷时分批建仓,周期高峰时考虑减仓

• 买入点: 当前价格(24.94元)已具吸引力

• 加仓点: 市值跌破350亿(约20.5元/股)

情景3: 作为成长/主题投资

• 建议: 观望/小仓位

• 逻辑: 两翼业务(防水+涂料)增长快,但不确定性较高

• 仓位: 不超过3%

📉 风险提示:

1. 房地产风险: 若房地产持续低迷,石膏板需求下滑,业绩承压

2. 应收账款风险: 54亿应收账款,若下游客户暴雷,可能计提大额坏账

3. 竞争风险: 行业价格战加剧,毛利率持续下滑

4. 整合风险: 嘉宝莉整合效果不及预期,两翼业务协同未达目标

五、总结

投资标的评估:

北新建材是一家**"好公司+合理价格"**的投资标的。它拥有我见过的建材行业中最深的护城河——石膏板市占率60%+,成本优势碾压同行,品牌认知度极高。更重要的是,它不像很多周期股那样"好一年坏一年",它的现金流非常稳定,每年能产生50亿+的经营现金流,这让它有能力穿越房地产周期。

短期来看,房地产下行确实压制了公司业绩,2025年净利润约29亿元。但你要知道,市场已经充分反映了这种悲观预期——当前PE 14.6倍,PB 1.5倍,都处于历史低位。而从长期来看,存量翻新、城市更新、保障房建设会逐步对冲房地产下行的影响,两翼业务(防水+涂料)更是提供了新的增长引擎。

关于护城河: "北新的护城河啊,就像可口可乐的品牌一样——不是一天建成的,也不是一天能拆掉的。石膏板这东西看着简单,但要做到60%市占率,得花几十年时间布局火电厂、建渠道、树品牌。竞争对手想追?没那么容易。"

关于估值: "价格是你付出的,价值是你得到的。现在付出24.94元,得到的是一家每年赚29亿、现金流强劲、护城河深厚的公司。这个折扣比刚才的28.5元更香了,安全边际31%,够意思。"

关于耐心: "时间是优秀企业的朋友,是垃圾企业的敌人。北新不是垃圾企业,但它有周期性。你要做的,就是拿着它,等房地产周期反转。这可能需要1年,也可能需要3年——但好公司值得等待。"

最终建议: 对于能承受周期性波动、有耐心的价值投资者,北新建材是一个不错的配置标的。当前价格(24.94元)已经进入低估区间,可以建立初步仓位。若继续下跌至22元以下可加仓,20元以下可重仓。记住——买好公司、拿长期、别折腾。