交通银行2025年一季报点评

股东分析:

前十大股东持股数量沪股通减持0.63亿股,其他股东持股数保持不变。2025年一季报显示3月末股东总数27.8万户比年报的26.12万户增加了1.68万户。

营收分析:

根据2025年一季报显示,交通银行营收663.74亿,同比去年同期下降1.02%。其中,净利息收入426.04亿,同比增长率2.52%。手续费收入115.94亿,同比下降2.4%,归母净利润253.72亿同比增长1.54%。更多的数据参考表1:

表1

交行的营收数据中净利息收入延续了去年一季报同比正增长的表现。这说明交行的净息差相对保持稳定的状态,这个后面我会专门分析。营收负增长主要的原因还是受到其他非利息收入同比下降的拖累。

我们先来看其他非息收入这一块。在已经点评过的银行中,很多银行的其他非息收入都有不同程度的同比下降,原因基本相似,都是因为交易性金融资产的公允价值受到债券市场价格波动的影响。我们来看一下交通银行2025年第一季度其他分析收入的明细,如下图1所示:

图1

从图1中我们可以看到,交通银行2025年第一季度的投资收益同比下降了约7亿。而且这还是交通银行通过提前卖出高息债券,多赚了3.38亿(3.77-0.39)的前提下。另外,公允价值变动性损益从2024年一季度的浮盈16.5亿变为浮亏7.48亿。根据二季度国内债券市场价格的表现看,交行的中报营收转正问题不大。

下面我们继续来分析交行的净利息收入。交行的一季报公布了净息差1.23%,同比去年一季度下跌了4bps。这个同比跌幅在上市银行里属于非常少见的。

我们假设交行一季度净利差和净息差之间的差值维持和第四季度相同。我利用净息差还原法,再用一季报提供的数据校正后得到如下的单季净息差数据,如下表2所示:

表2

从表2中可以看到交行第一季单季净息差1.23%环比去年第四季度下降1bp,同比2024年一季度的1.27%下降了4bps。其中,资产收益率环比下降11bps,负债成本环比下降10bps。可以这么说,如果没有央行去年下半年的一系列存款利率下调,交行的净息差根本稳不住。央行去年下半年开始转为净息差中性策略,到这次5月20日降息变“加息”(非对称降息后银行实际净息差扩大),可以看出银行的净息差已经危如累卵。1.23%的净息差,不要说资本内生,估计连处置不良都有点力不从心了。

资产分析:

交通银行2025年一季报总资产15.29万亿,同比去年增速7.38%。其中贷款总额87080亿,同比去年增速8.69%。总负债14.11万亿,同比去年增速7.63%。其中存款总额90990.64亿,同比去年增速4.83%。更多的数据参考表3:

表3

从表3中我们看到交行的存款增速慢于总负债增速。其中对公存款出现了同比负增长,环比增速慢于总存款增长的情况。这些情况都不利于交行的资产负债表优化。现阶段同业负债成本受益于流动性充裕,处于历史低位。但是,未来经济复苏后同业负债的成本是一定会上行的。此时,同业负债占比提升会给未来埋下隐患。

交行的资产负债表里面另一个不太好的趋势是零售贷款同比大幅增长。可能有的读者会说你这就不客观了,你不是一直吹零售业务是未来银行的希望吗?为什么交行零售贷款增长你反而说是不好的。

首先2024年本身是零售业务的小年,整个个人信贷的需求疲软,多数银行的零售信贷增速显著慢于整个贷款增速的,特别是按揭贷款。交行的零售贷款增长高达两位数,要么是其利率显著低于同业水平,要么就是做了客户下沉。根据交行的净息差情况,它的负债成本偏高很难承受价格战。所以,大概率是牺牲了风控做了客户下沉。

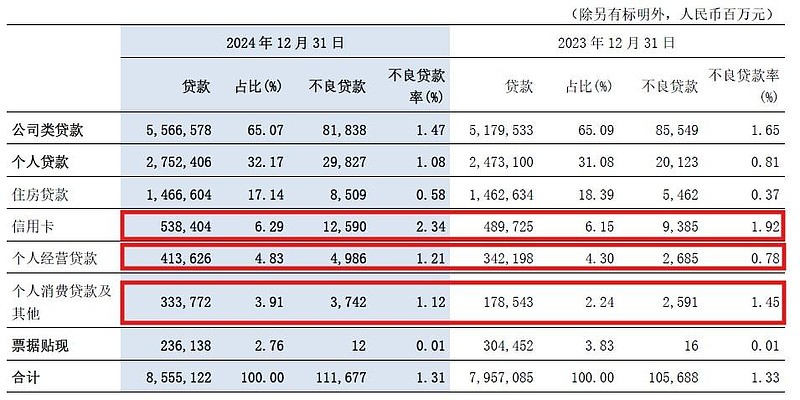

考虑到零售贷款在2025年第一季度环比只增长了1.28%,所以大部分的增量来自于2024年后三个季度。我调取了交通银行2024年年报披露的相关信息,如下图2所示:

图2

从图2中我们可以看到个人贷款中住房贷款的增量几乎为0。个人贷款的增量主要来自于信用卡、个人经营贷款和个人消费贷款。信用卡贷款增速9.94%,个人经营贷增速23.8%,个人消费贷增速86.94%。

根据我多年研究银行报表的经验来看,通常在贷款高速增长时,不良贷款被稀释,不良率偏低。未来一旦贷款增速下降,不良会持续爆发。所以我才说交行个人贷款逆势大幅增长本身并不是好事。

不良分析:

根据交通银行的一季报,不良贷款余额1,154.51 亿元,较上年末增加37.74 亿元;不良贷款率1.30%,较上年末下降0.01 个百分点;拨备覆盖率200.41%,较上年末下降1.53 个百分点;拨备率2.59%,较上年末下降0.05 个百分点。

根据上面的数据我们可以推算出交通银行的贷款减值准备余额为2113.75亿,比年初的2255.25增加了58.5亿。交通银行一季度贷款减值损失123.81亿。根据去年的核销后收回数据估测一季度收回已核销贷款16亿。我们可以估测出交行2025年一季度核销不良=123.81+16-58.5=81.31亿,新生成不良下限为81.31+37.74=119.05亿。这个新生成不良的下限高于去年一季度。

从现有的数据看交行的不良还没有显著好转。但是,在这种情况下交行显著下调信用减值显然是为了保净利润增速。

核充分析:

根据一季报交通银行的核心一级资本充足率10.25%比2024年年报的10.24%上升了0.01个百分点。跟去年同期的10.44%比下降了0.19个百分点。

点评:

交通银行一季度营收最大的亮点是净利息收入同比正增长。背后的原因主要是负债成本环比下降,交行的负债中同业负债和定期存款占比较高,这两块负债在当前流动性充裕的降息周期下受益较多。零售贷款逆势增长本身为未来的资产质量留下隐患,资产质量表现比2024年同期要略差,核充同比小幅下滑。