银行2024年年报横向对比之五——资产质量大比武(下)

在昨天的银行2024年年报横向对比之五——资产质量大比武(上)中,我们首先讨论了简化版不良生成率和三阶段贷款认定率这两个指标。

简化版不良生成率指标对比中,国有大行显著偏低,城商行和股份行并没有显著差别。简化版不良生成率最高的是平安银行。

在三阶段贷款认定率这个指标上,五大国有行+招行+宁波银行都达到了100%。剩下的7家银行中有4家超过99%。低于80%的有两家,分别是民生银行和浦发银行。今天我们将继续分析剩下两个指标三阶段资产覆盖率和拨备冗余度。

三阶段资产覆盖率

在新的会计准则下银行披露贷款拨备明细的时候也会把拨备按照三个阶段进行划分,每个阶段资产对应的拨备会单列出来。我们通过计算第三阶段拨备和第三阶段资产之间的比率就可以知道哪家银行的第三阶段拨备更充裕。

我们这里的第三阶段资产并不只限于贷款,还包括了金融投资。银行的金融投资资产通常会分为三大类,分别是:以公允价值计量且其变动计入当期损益的金融资产(又称为交易性金融资产),以摊余成本法计量的金融资产(又称为持有到期金融资产或债券投资);以公允价值计量且其变动计入其他综合收益的金融资产(又称为可供出售金融资产或其他债权投资资产)。

这三类金融投资资产中,交易性金融资产由于其公允价值会随着市场价格而波动,所以它根本不存在潜在违约风险或者说其违约风险会直接体现在市场价格上。所以交易性金融资产并不需要计提拨备。金融资产的减值准备主要是针对另外两种,即债权投资和其他债权投资。

我针对14家跟踪的上市商业银行,分别统计了其第三阶段贷款资产和金融资产以及对应的减值准备,形成如下表3:

表3

首先需要说明的是第三阶段减值准备对不良资产的覆盖率并不需要达到100%。按照商业银行风险资产分类办法的最新规定:风险资产按照风险等级被划分为五类,分别是正常类、关注类、次级类、可疑类和损失类。其中后三类资产也就是次级类、可疑类和损失类被定义为不良资产。

针对五类资产,监管要求的最低拨备覆盖率分别为1%、2%、25% 、50%和100%。正是由于银行的三阶段资产虽然都属于不良,但并非全部都属于损失类,所以其三阶段资产的拨备覆盖率并不需要达到100%。但是三阶段资产的拨备覆盖率越高说明风险的敞口越小。

在表3中,我们先看贷款部分。表现最差的是民生银行,三阶段贷款资产拨备覆盖率不足50%。剩下的银行中有三家的覆盖率超过了80%,分别是工商银行80.25%,招商银行85.11%,南京银行81.1%亿。

在金融投资部分多数银行的三阶段金融投资拨备覆盖率都接近甚至超过100%。但是我们也应该注意到:浦发银行和民生银行金融投资三阶段资产的拨备覆盖率都远远低于行业均值。这说明浦发银行和民生银行当前的主要精力都在处置贷款不良资产还没有精力去考虑金融投资不良资产。

拨备冗余度

资深的银行投资者应该都知道银行有一组风险抵补指标来评估银行的减值准备是否充足,即不良贷款拨备覆盖率和拨贷比。其中,不良贷款拨备覆盖率=贷款减值准备金额/不良贷款余额,拨贷比=贷款减值准备金额/贷款总额。

在实际使用当中,我发现这两个指标都有自己的缺点。如果银行为了追求不良贷款拨备覆盖率提升,可以通过大幅核销不良贷款的方法来减少不良贷款余额,比如:假设某银行不良贷款余额为100亿,不良贷款减值准备为200亿,默认不良贷款拨备覆盖率就等于200%。如果银行将100亿不良贷款中的50亿进行核销,则剩下的不良贷款就是50亿,而不良贷款减值准备就是150亿。这样不良贷款拨备覆盖率就从200%提升到了300%。

如果银行为了提升拨贷比就可以延迟不良贷款的核销。假设某银行贷款总额为10000亿,不良率为1%,不良贷款余额为100亿,不良贷款减值准备为200亿,则该银行的初始不良贷款覆盖率为200%,初始拨贷比为2%。如果银行新增加不良贷款50亿,新增加不良贷款减值准备50亿。这家银行的不良贷款拨备覆盖率就从200%下降为167%,拨贷比则从2%上涨到了2.5%。

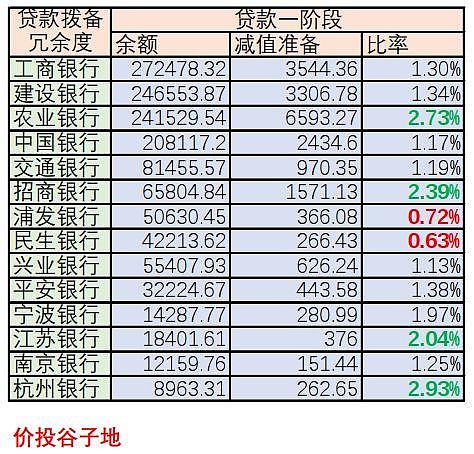

所以,不良贷款拨备覆盖率和拨贷比这两个指标单独使用任何一个都不能准确刻画银行的拨备充足程度。所以我自己创立了一个新的指标,叫做拨备冗余度。计算公式为拨备冗余度=一阶段减值准备余额/一阶段资产总额。

在三阶段信用减值模型当中,一阶段资产就相当于银行风险资产五级分类中的正常贷款。按照规定,正常类资产需要计提最低1%的减值准备。也就是说如果拨备冗余度小于1%,就代表这家银行的拨备是不符合规定的。拨备冗余度数值越大,说明这家银行的拨备充足程度越高。我将14家上市商业银行的拨备冗余度数值列在如下表4内:

表4

从表四中我们可以看到,14家上市商业银行中有4家银行的拨备冗余度是大于2%的,分别是:杭州银行2.93%、农业银行2.73%、招商银行2.39%和江苏银行2.04%。同时还有两家商业银行的拨备冗余度数值小于1%,分别是浦发银行0.72%,民生银行0.63%。由此可见,浦发银行和民生银行的拨备捉襟见肘,根本没有达到正常银行的水平。

通过2篇专栏,4个指标的对比,我们可以看到不同银行的资产质量还是存在明显差距的。我将14家银行在这4个指标上的表现汇总为表5:

表5

我们可以看到这14家上市商业银行中,资产质量表现最差的是民生银行总共拿到了4张红牌和一张黄牌。其次,是浦发银行拿到了三张红牌。再往后是平安银行拿了一张红牌。表现最好的是招行和工行都是两张绿牌。招行在三阶段资产覆盖率和拨备冗余度这两个维度表现优异。工行在不良生成率简化版和三阶段资产覆盖率两个维度上领先。

@今日话题 @雪球创作者中心 $招商银行(SH600036)$ $宁波银行(SZ002142)$ $民生银行(SH600016)$