浦发银行2025年中报快报点评

2025年8月6日晚,浦发银行发布了2025年中报快报。业绩摘要如下:

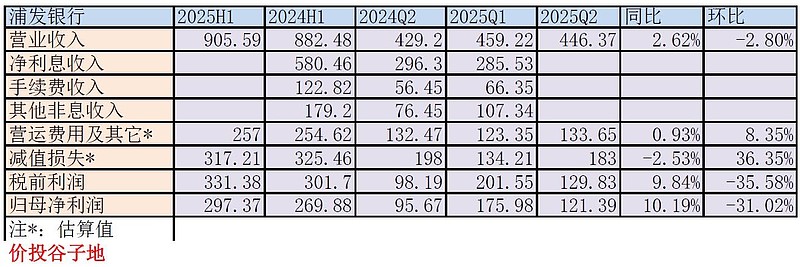

报告期内,本集团实现营业收入905.59亿元,同比增加23.11亿元,增长2.62%。实现归属于母公司股东的净利润297.37亿元,同比增加27.49亿元,增长10.19%;

对于这个中报快报业绩,我毫不意外。因为因为我早就说过浦发银行的可转债还有几个月就要到期了。在这个时候它放出多好的业绩我都不感到吃惊。毕竟,推动转股任务是第一位的。

昨天早上,有粉丝开盘前私信我:谷老师,浦发银行业绩大涨,我要不要集合竞价抢筹?我说,你要愿意当冤大头我不拦着。

营收分析

对于浦发银行的中报快报,我只能说:少认定点不良,少计提点减值损失,多增加点核销,利润挤挤总是有的,这么多年全是老套路,根本玩不出新花样。

根据浦发银行2025年中报快报披露的信息,结合之前积累的数据,汇总成如下表1所示:

表1

从表1中我们可以看到,浦发银行的营收表现还可以,但是利润同比增长10.19%主要是去年第二季度营收数据较差有关。如果单看第二季度,浦发银行的营收同比增长4%。

看环比,浦发银行的营收环比下降2.8%。今年第一季度浦发银行依靠大幅卖券撑住了其他非息收入的同比正增长。按说二季度债券市场表现复苏,它的营收环比应该录得正增长。但是,实际环比下降了,这说明浦发银行的净利息收入大概率是环比下降的,那么对于净息差的表现就不能过于乐观了。

为了进一步深入分析,我们必须对营运费用及其他和信用减值损失进行估测。估算方法和之前类似,假设上半年的营运费用及其他的表现和一季度趋同。

2025年第一季度,浦发银行营运及其他费用的开支为123.35亿,同比上涨0.98%。我们假设浦发银行2025年中报的营运费用及其他同比增长1%,即257亿。据此,我们就可以推测出信用减值损失上半年为317.21亿,同比下降2.53%。

营收同比增长,营运费用及其他少增,信用减值微降,税前利润的增长就凑出来了。

资产分析

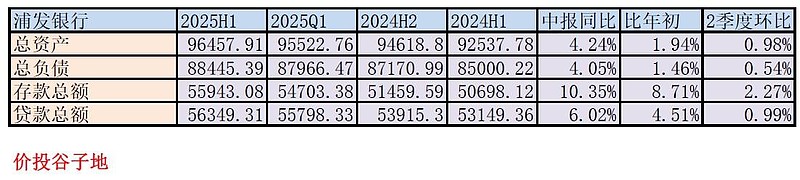

根据中报快报披露的信息,浦发银行总资产96457.91亿同比增长4.24%,其中贷款56349.31亿同比增长6.02%;总负债88445.39亿同比增长4.05%,其中存款55943.08亿同比增长10.35%,更多的数据参考如下表2:

表2

从表2中我们可以看到浦发银行的总资产增速低于整个商业银行的增速。但是,其存贷款增速显著高于总资产和总负债增速。浦发银行的专长是对公业务,这和最近两年银行业的方向一致,所以信贷投放比较顺畅。再加上有贵人相助,估计对公大项目拿到手软。很显然浦发银行总资产增长偏慢的主要原因应该是2个:1,揽储比较弱,净稳定资金比例指标接近踩线,所以,存款增长限制了信贷投放;2,资本金不足。对公贷款的风险加权系数为100%,消耗资本金较多。

针对这两方面短板,我们看到浦发银行也在努力想办法。这两年连续释放业绩,股价持续拉高就是为了推动可转债转股,补充核心一级资本。表2中存款同比增长10.35%,比年初增长8.71%,说明今年浦发拉存款的力度空前。但是,现在拉存款估计主要靠高息,这也可能是造成2季度净息差环比表现一般的原因。

不良分析

根据中报快报披露,浦发银行不良贷款余额736.72亿元,较上年末增加5.18亿元,较一季度末减少6.08亿元;不良贷款率1.31%,较上年末下降0.05个百分点,较一季度末下降0.02个百分点;拨备覆盖率193.97%,较上年末上升7.01个百分点,较一季度末上升6.98个百分点。

不良贷款余额和覆盖率可以计算出贷款减值准备余额=736.72*193.97%=1429亿,比一季度的1388.96亿增长约40亿。根据浦发银行2024年年报披露的数据,贷款减值损失占信用减值损失的80%。根据表1的数据,我对2季度信用减值损失的估算值为183亿。所以,贷款减值损失的估算值=183*80%=146.4亿。

根据浦发银行2024年年报披露的数据,推测第二季度单季收回往年已核销约为30亿。根据这些数据可以推测第二季度单季核销不良贷款=146.4+30-40=136.4亿。估算当季新生成不良贷款的下限=136.4-6.08=130.32亿。这一数据和一季度相同算法计算出来的新生成不良下限环比增长13%。上半年的不良生成和2024年同期相比没有明显变化。

所以,根据不良生成的指标看,浦发银行的资产质量并没有显著好转。

中报快报披露的数据有限,在一定推测的基础上帮助大家最大限度挖掘了有价值的信息。至于,投资建议就是仁者见仁智者见智了。