2025年上半年银行监管数据你看出了啥?

上周五中国金监局发布了2025年上半年商业银行监管数据。过去这种监管数据是很少有人关注的。但是最近由于银行股板块连续调整了一个月,虽然幅度并不大,但是由于同期大盘指数在持续上涨。所以很多银粉就不淡定了。

报告一出台,我在下班的路上就接到好多粉丝的私信,请我解读一下上半年的监管数据。更有甚者,我看到论坛里有人用监管数据来反推银行中报的基本面,说:股份制银行净利润同比降了约2%,但浦发银行的预报已经披露,净利润同比增长10%。所以,他们认为其他几家大的股份制银行肯定是中报同比负增长。更有阴谋论者说机构肯定是早就知道了银行的中报业绩不理想,这才抛售银行引发了银行股近期的回调。

对于这些菜鸟的言论,我真是哭笑不得。我一直反复跟粉丝说,银行的基本面决定的是银行的中长期走势,对于短期走势没有任何影响。银行股的短期走势更多取决于资金的态度,而非基本面因素。

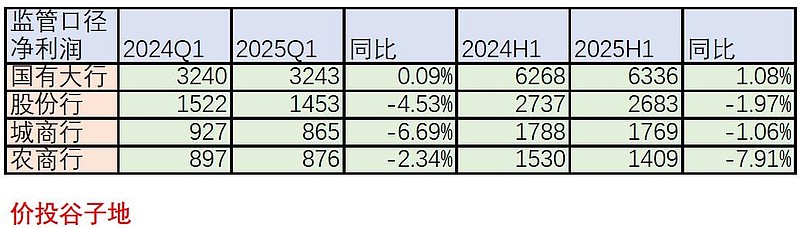

另一点需要特别提醒大家注意的就是金融监管总局提供的监管数据和我们平时看的银行的定期报告数据是有显著差异的。两者的统计口径不同,这里我们就以国有大行的数据做个例子,如下表1所示:

表1

在表1中六大行2024年一季度和2025年一季度的净利润数据都来自于一季报的损益表,净利润科目。监管口径就是金监局发布的商业银行监管数据。首先,我们可以看到六大国有行的报表净利润汇总要显著大于监管口径的净利润。其次,我们会看到在监管口径下,2025年第一季度国有大行的净利润同比是正增长的。但是六大行的净利润汇总,在2025年第一季度同比是负增长1.9%。

当然,这个同比的因素也并不一定一直是偏低,如果大家去看一下股份行的数据就会发现报表的净利润同比表现会比监管口径的要好。所以我们在看监管数据的时候,不能把监管数据直接类推到上市银行的报表数据表现。

另外,更不能从整体数据推及个体数据。比如城商行第一季度净利润同比负增长6.69%。但是多数上市城商行的净利润表现要远远好于这一情况,甚至有些城商行为了促进可转债转股,把净利润同比增速做到了两位数。

正确使用监管数据的方法是进行同口径的比较。比如我们可以比较不同类银行一季度的同比增速和中报的同比增速,看看是有改善还是恶化。我收集了相关的数据汇总到表2中:

表2

从表2中我们可以看到,国有大行、股份行和城商行的同比增速中报比一季报都有一定的改善。其中,改善最多的是城商行从一季度的同比-6.69%,到中报的-1.06%。股份行次之,改善了大约2.5个百分点。国有大行改善了约1个点。

由于多数城商行并没有上市,所以监管口径下城商行的数据不能作为上市城商行业绩向好的证据。但是,国有大行和股份制银行可以作为重要参考。因为6家国有大型银行都在A股上市,12家股份制银行当中有9家在A股上市。

看完了净利润这边,我们再来看看总资产规模。商业银行中报总资产增速同比8.9%,高于一季度的同比7.2%。其中国有大行,从7.3%提高到了10.4%,股份制银行从5.2%下降到5.0%,城商行从9.6%提升到10.2%。

从上面的数据我们可以看出,国有大行是中报总资产增速提速的重要推手。可以预见在即将发布的上市银行中报里,国有大行的总资产增速表现最好,而多数股份行的总资产增速会表现较差。

关于股份制银行今年来总资产增速显著低于行业均值的原因,我在过去的专栏中已经分析过。最主要的原因是多数股份行零售存款的基础较弱,长期以来存款增长依赖对公存款。最近2年由于居民消费和投资意愿下降,货币从居民部门流向企业部门的相对量减少,货币淤积在住户部门的存款账户中,企业部门的存款负增长。存款增长放缓叠加净稳定资金比例的监管指标偏低使得除招行外的多数股份制银行没能力扩张。

另一个原因是股份制银行的信贷投放更多集中于商业公司,而非政府相关项目。在经济复苏不明显的情况下,企业部门对于长期投资较为谨慎。

关于净息差,可以看到城商行和农商行的净息差第二季度没有下滑。国有大行净息差从一季报的1.33%下滑到中报的1.31%。如果简单按照算术平均计算,那么国有大行第二季度单季的净息差应该已经跌破了1.3%,到了1.29%环比下滑约4bps。股份制银行净息差从一季报的1.56%下滑到中报的1.55%。这说明股份制银行的净息差在第二季度单季下滑了2bps。

最后,再来看一下不良率。商业银行整体不良率环比下降2bps,关注贷款率下降1bp。分类看,国有大行和股份制银行都是环比下降1bp,城商行环比下降3bps,农商行环比下降9bps。银行业的整体风险稳中有降。

综合这份监管数据看,我国银行业的经营情况正在慢慢改善。