成长持续性存疑,净息差大幅下跌——江阴银行2025年中报点评

通常我是不会跟踪农商银行的业绩数据的,因为越小的银行报表可信度越差,业绩的可预测性越差。但是,江阴银行上周五公布中报,这周一竟然摸到涨停。我很好奇到底是什么样的业绩可以这么得瑟。于是,我找来了江阴银行2025年的中报看一看。

营收分析

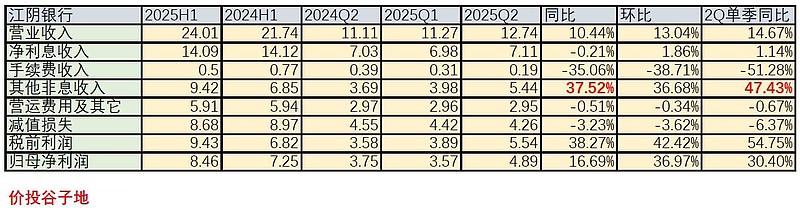

根据江阴银行2025年中报披露,总营收24.01亿同比增长10.44%,税前利润9.43亿同比增长38.27%,归母净利润8.46亿同比增长16.69%,更多的数据见下表1:

江阴银行的营收分析里主要3个看点:1,其他非息收入为何增速这么高?2,规模2位数增长的大前提下为啥净利息收入负增长?3,为何税前利润增速远高于净利润增速?

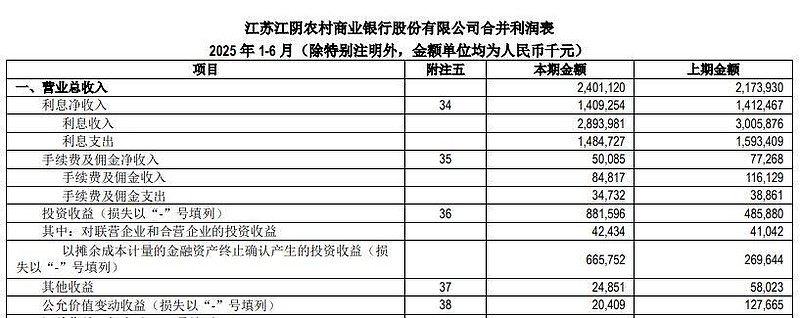

在表1中我们看到江阴银行其他非息收入9.42亿同比增长37.52%,第二季度单季同比增长47.43%。这一表现估计会超越多数上市银行。那么,其他非息收入为何增长这么猛呢?我们不妨看一下江阴银行的半年报损益表,如下图1所示:

图1

从图1中我们可以看出:江阴银行的其他非息收入中投资收益8.82亿占其他非息收入的绝大部分。在投资收益中6.66亿来自于“以摊余成本计量的金融资产终止确认产生的投资收益”。这一项在去年同期只有2.7亿。

在之前的专栏文章里讲解过“以摊余成本计量的金融资产终止确认产生的投资收益”这个科目代表的就是银行把原本持有到期的高息债券提前卖出兑现浮盈。说好听了,这叫抓住市场时机利润最大化,说不好听了,这叫杀鸡取卵、仔卖爷田。短期看卖出高息债增厚当期业绩,但是这必然造成后续净息差持续下降,不利于银行长期业绩稳定。

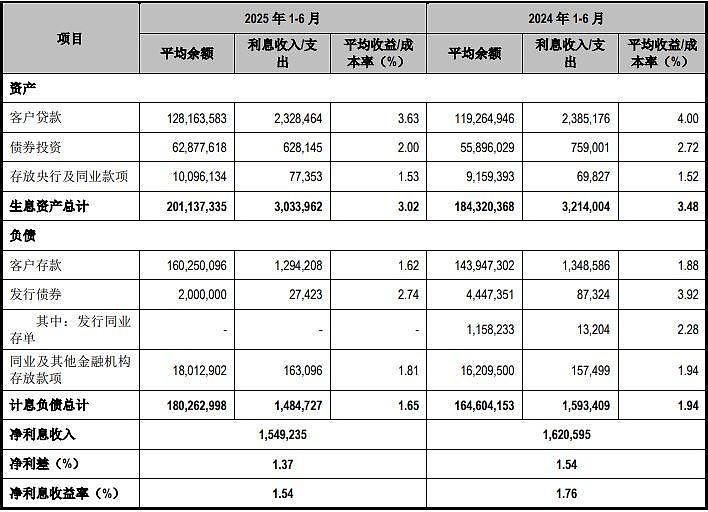

江阴银行2025年上半年净利息收入14.09亿,同比下降0.21%。考虑到它的规模增长达到2位数。这说明江阴银行的净息差同比大幅下滑。我们看一下江阴银行的净息差明细,如下图2所示:

图2

从图2中我们看到江阴银行的净息差为1.54%同比去年同期大幅下降22bps。其中,资产收益率3.02%,同比去年下降46bps,负债成本1.65%,同比下降29bps。由此可见,江阴银行的净息差下滑主要是资产收益率下降导致的。

在生息资产中,贷款收益率3.63%,同比下降37bps,债券投资收益率2.00%,同比下降72bps。债券投资收益率降幅远大于贷款收益率降幅。通常来讲债券由于没有重定价都是到期重配时收益率才会下降。所以,正常来说贷款的收益率下降会比债券快。这一次江阴银行债券投资收益率同比断崖式下跌主要原因就是为了短期利益大范围获利了解高息债券。卖出高息债后新买入的债券利息低,自然就大幅拉低整体债券的收益率。大家要注意,债券投资的收益率是一个中长期的过程,对净息差的压制会持续几个会计年度。

最后,再来看看税前利润和净利润之间的增速差问题。江阴银行2025年中报税前利润增速38.27%,远高于净利润增速。通过损益表我发现,造成这一问题的主要原因是所得税的变化,今年上半年江阴银行所得税1.12亿,去年同期是-0.46亿,即2024年上半年江阴银行不仅没交所得税,还享受了-0.46亿的退税。

资产分析

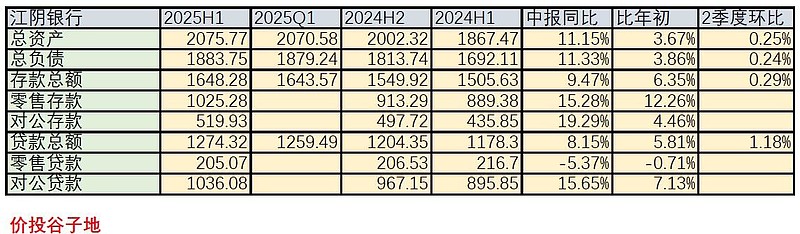

根据江阴银行2025年半年报,江阴银行总资产2075.77亿同比增长11.15%,其中贷款总额1274.32亿同比增长8.15%。总负债1883.75亿同比增长11.33%,其中存款1648.28亿同比增长9.47%,更多的数据如下表2所示:

表2

从表2中我们看到总体表现都不错。非要说隐忧就是规模扩张有放缓的迹象。总资产比年初增长只有3.67%。远不及去年下半年环比7.22%的扩张表现。通常银行的信贷投放和扩张主要集中在第一季度,从江阴银行上半年年的资产扩张速度看,今年保持较高规模增长的难度不小。

不良分析

根据江阴银行2025年中报披露:不良贷款余额10.24亿,不良率 0.86%,较上年末持平。贷款拨备比 3.26%,较年初提高 0.08 个百分点;拨备覆盖率 381.22%, 较年初提高 11.90 个百分点。

江阴银行上半年核销不良7.54亿,不良余额下降0.46亿,可以推算出上半年至少新生成不良余额=7.54-0.46=7.08亿。根据新生成不良的下限估算,年化不良生成率1.08%,高于目前的报表不良率。

总结

江阴银行中报出了以后,紧接着周一触及涨停,然后就有大V跟上拍马屁说堪比成长股。我看了直摇头,拜托这些所谓的大V能不能抽时间好好读读江阴银行的报表。江阴银行这个中报有非常明显的提前兑付债券拉高当期业绩的迹象,这种操作不具有持续性。

受到债券投资收益率大幅下降的影响,江阴银行的净息差同比显著下滑,叠加上半年资产扩张放缓,后期净利息收入的表现令人担忧。

资产质量方面,新生成不良率高于报表不良率,目前看不良核销压力依然存在。江阴银行拉高中期业绩的动机成谜,毕竟目前它并没有可转债等待强制转股。这时候不遗余力做高业绩最大的可能是为即将到来的再融资拉高造势。