调结构初见成效,风险压力渐消退——平安银行2025年中报点评

1, 股东分析:

2025年中报股东变化: 4家沪深300ETF基金合计增持4900万股,外资通过深股通大举增持了1.71亿股,其他股东持股数不变。持股股东数从3月底的50.43万户减少到半年报的44.36万户,2季度持股股东数大幅减少了6.07万户。

2季度,深股通大举增持平安银行,国家队驻守的4只沪深300指数基金不但没有如传言所说减持,而是继续受到了资金的增持。平安银行的持股集中度显著提升。

2, 营收分析:

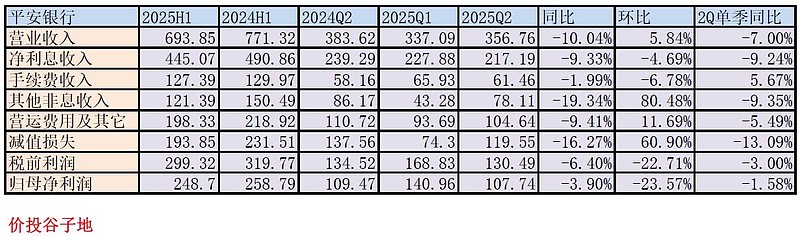

2025年中报营收693.85亿同比下降了10.04%;净利息收入445.07亿,同比下降了9.33%。归母净利润248.7亿,同比下降3.9%。更多的数据请参考表1:

表1

平安银行中报营收的关注点主要是3个部分:1,净利息收入降幅略有收窄;2,手续费2季度有所改善;3,其他非息收入2季度环比报复性反弹。

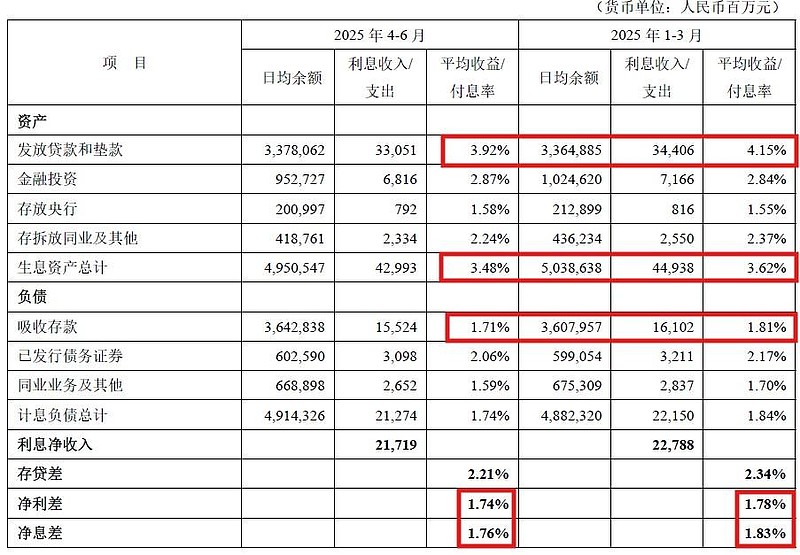

平安银行2季度单季净利息收入217.19亿环比下降4.69%,下滑的主要原因是净息差下降。根据中报披露,平银第二季度的净息差1.76%比2025年一季度的1.83%下降了7bps。从平银中报披露的明细看,虽然净息差同比在下降,但是下降的幅度比一季度有所收窄。2025年一季报净息差1.83%同比下降18bps,2025年中报净息差1.8%同比下降16bps。平安银行2季度净息差的环比明细如下图1所示:

图1

从图1中可以看到,二季度平安银行的净息差环比下滑了7bps。其中,资产收益率下降14bps,负债成本下降10bps。在资产收益率中,贷款收益率下降了23bps是主要因素。但是,这里读者需要考虑到平安银行在2025年第一季度净息差和资产收益率曾经出现环比显著反弹。2025年一季度平安银行的净息差环比大幅反弹了13bps。其中,贷款收益率反弹了9bps。二季度净息差和贷款收益率下降更多是一季度大幅反弹后的回落。

贷款收益率环比下降主要是个人贷款收益率下降所至,如下图2所示。但是,考虑到平安银行2025年第一季度个人贷款的收益率环比去年第四季度上升了29bps。第二季度的个人贷款收益率只是回落到去年第四季度的水平。

图2

平安银行的负债成本在第二季度显著下降,其中存款成本从一季度的1.81%下降10bps到1.71%。负债成本的下降部分缓解了资产收益率下降给净息差带来的压力。

最后一点需要注意的是平安银行第二季度的净息差环比降幅要略大于净利差的环比降幅。这是因为平安银行的生息资产环比有所下降,而付息负债环比有所上升。也就是说平安银行的资产配置增加了非生息资产的占比。这部分资产占用了有息负债,但是并未直接贡献利息,这种结构性因素人为拉低了净息差。

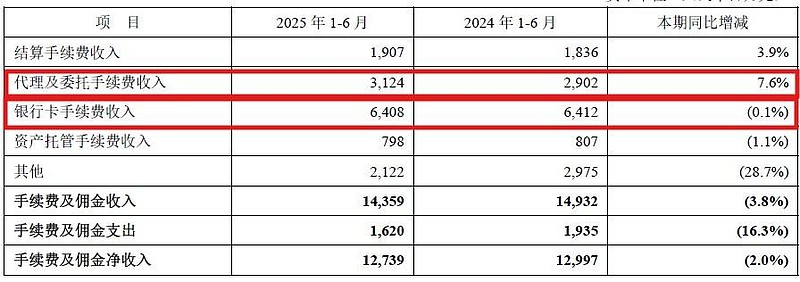

看完净利息收入和净息差,我们再来看一下平安银行的手续费收入。平安银行2025年中报净手续费收入127.39亿元,同比下降1.99%。手续费的降幅比一季报显著收窄。如果单看第2季度,平安银行的手续费同比增长5.67%。平安银行中报手续费明细如下图3所示:

图3

从图3我们可以看出,占手续费大头的银行卡手续费和代理及委托手续费今年上半年表现都不错。银行卡手续费收入在信用卡贷款余额和刷卡交易量同比都下降的大背景下,基本保持了稳定。和财富管理业务紧密相关的代理及委托手续费更是取得了同比增长7.6%的好成绩。这说明财富管理业务今年上半年已经有所复苏。

最后再来看一下其他非息收入。平银的其他非息收入第二季度环比报复性增长80.48%。在一季度收到债券市场下跌的影响,平安银行第1季度其他非息收入的表现不佳。第2季度债券市场出现了明显反弹,平安银行的其他分期收入跟随上升。

其中,“以摊余成本计量的金融资产终止确认产生的收益”为15.36亿,而这一项在一季报中为0。也就是说,平安银行在第二季度利用债市反弹的时机抛售了部分高收益的持有到期债券。

综合看,平安银行的净利息收入依然受到战略性结构调整的影响。高风险高收益资产切换到低风险中收益资产对于净息差的影响还在持续。平安银行在零售信贷需求不足的大背景下稳住了银行卡手续费收入,财富管理手续费收入第二季度出现好转的迹象。

3,资产分析:

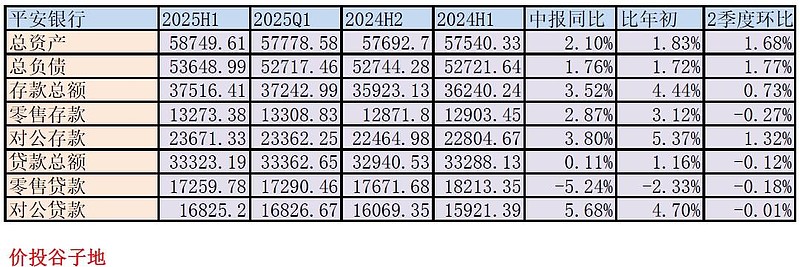

总资产58749.61亿,同比去年中报增加2.1%。其中贷款总额33323.19亿,同比去年基本持平。总负债53658.99亿,同比去年同期增长1.76%。其中存款37516.41亿,同比去年同期增长1.76%。更多的数据请参考表2:

表2

从表2中我们可以看到,平安银行的资产负债表受到调结构和零售信贷需求乏力的共同影响,资产负债表扩张放缓。零售贷款同比下降5.24%,依靠对公贷款补上了缺口。但是,我们从环比看,零售信贷下滑的幅度显著收窄,二季度零售信贷规模基本保持平稳。

总存款增长高于总负债增长,说明平安银行的负债结构有所改善。同时也从另一个侧面说明扩张放缓的主因不是负债端。

4,不良贷款:

2025年中报不良余额358.69亿比一季报的360.43亿下降了1.74亿,不良率1.05%比一季报的1.06%下降了0.01个百分点。不良生成率1.64%,同比去年同期下降了0.05个百分点。作为潜在不良蓄水池的关注类贷款599.54亿,比年初减少50.06亿,关注率从年初的1.93%下降到中报的1.76%,有明显好转。

不良覆盖率238.48%比一季报的236.53%,上升了1.95个百分点;拨贷比2.51%比一季报的2.5%上升了0.01个百分点,风险抵补数据总体表现正常还略有回升。

从不良数据看,无论是不良率、关注率、生成率还是风险抵补都表现平稳。不良生成已经连续2年同比下降。调结构带来的风险偏好改变让不良生成的压力在缓缓消退。

5,资本充足率:

核心一级充足率9.31%比一季报的9.41%环比下降了0.1个百分点,同比去年中报的9.33%,基本持平。环比下滑主要是平银的分红资金是在2季度计提,所以核充率环比有所下滑。

平安银行2025年中报披露再次进行中期分红:

“以本行2025 年6 月30日的总股本19,405,918,198 股为基数,每10 股派发现金股利人民币2.36 元(含税),合计派发现金股利人民币45.80亿元,占合并报表中归属于本行普通股股东净利润的比例为20.05%。”。

6:总结:

综合平安银行2025年中报,平安银行经营性基本面有喜有忧。受到内部调结构、外部信贷需求不足、LPR持续降息等因素的共同影响。平安银行的净利息收入表现欠佳。但是,我们也要看到平安银行净息差下行趋势有所放缓。另外,净手续费收入,特别是其中和财富管理业务相关的手续费在第二季度出现了改善的迹象。

连续两年调结构带来的风险偏好改变正在慢慢发挥作用,平安银行的不良生成率连续两年同比下降。关注贷款实现总量和关注率双降,对应的减值计提压力逐渐下降。相信随着我国经济复苏和资本市场复苏的深化,平安银行的业绩未来会逐渐好转。