严谨的风控策略彰显成长底色——宁波银行2025年中报点评

股东分析:

根据2025年中报显示,深股通二季度减持了500万股,其他股东持股不变。宁波银行中报的股东人数10.26万人,比一季度的10.5万户减少了0.24万户。

宁波银行的股东人数最近6个季度在持续降低。2024年初股东人数16.72万人到现在降到10.26万人。筹码集中度大幅上升,而宁波银行这一年半的走势不温不火。能感觉到里面的资金在积蓄力量,静待经济环境进入到对宁波银行营运有利的时段再厚积薄发。

营收分析:

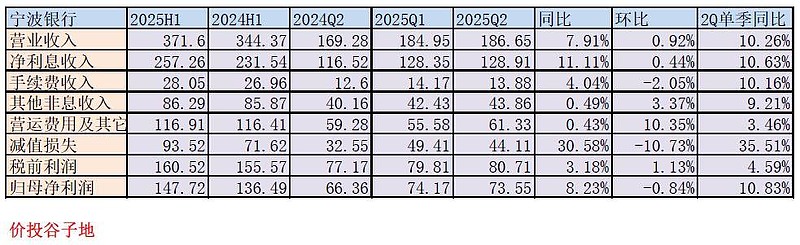

根据2025年中报,宁波银行营收371.6亿,同比增长7.91%。其中,净利息收入257.26亿同比增长11.11%。手续费收入28.05亿,同比上升4.04%。归母净利润147.72亿,同比增速8.23%。更多的数据参考如下表1:

表1

宁波银行的中报营收数据全面向好,净利息收入保持了2位数增长。净手续费收入同比增速转正,其他非息收入也扭转了一季度同比下降的局面。

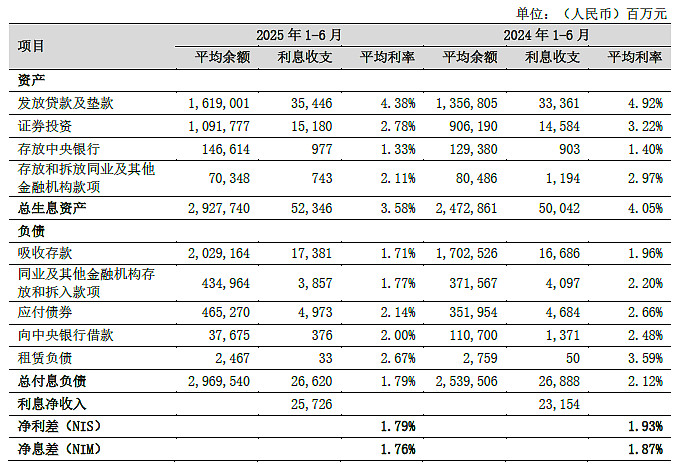

净利息收入的两位数增长得益于较高的资产增速和同比降幅不大的净息差。首先我们看一下中报披露的净息差同比明细表,如下图1所示:

图1

从图1中我们看到宁波银行净息差的特点是:资产收益率和负债成本双降。资产收益率下降了47bps,其中主要的原因是贷款收益率从4.92%降到4.38%,降幅54bps。负债成本下降了33bps,其中存款成本从1.96%下降到1.71%下降了25bps。

资产收益率和负债成本同向下降主要有2方面的因素:第一,从去年开始央行多次下调LPR基准利和存款自律定价。这些降息的累积效应在今年逐步体现。第二,宁波银行最近两年的规模扩张较快,大量新资产/新负债被购入或配置,这就稀释了老资产的收益率,摊薄了前期负债的成本。

除了中报同比数据外,我们也需要了解季度间的净息差变化趋势。根据去年利用净息差还原法做出来的数据,加上今年的数据可以汇总成表2:

表2

从表2我们可以看到,宁波银行25年二季度的单季净息差为1.74%。其中,资产收益率为3.55%,环比下降了11bp,负债成本1.77%,环比下降了6bps。

我长期跟踪宁波银行的财报,发现其净息差表现具有一定的季节性波动特点。通常,宁波银行净息差的相对高点出现在第四季度或者第一季度。而第二、第三季度通常呈现环比下降的情况。个人理解,这和宁波银行自身的资产配置策略等有关。所以,我们只需要关注净息差单季同比表现即可。

2025年第二季度,宁波银行单季的净息差为1.74%,同比去年同期的1.84%下降了10bps。这一表现好于多数上市银行。

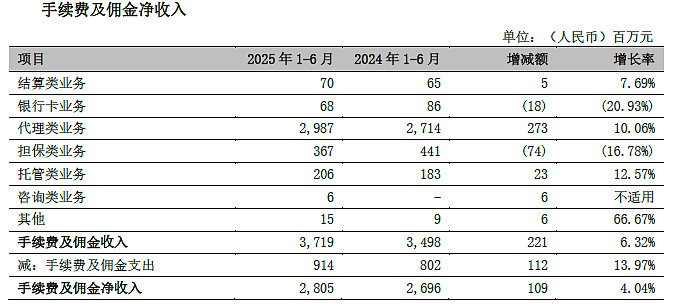

看完了净利息收入,我们再来看一下手续费收入,如下图2所示。宁波银行的手续费收入中代理类业务手续费占据大头。这块业务主要和财富管理业务相关连,包括代理基金,代理保险,代理理财等。中报披露数据代理类手续费收入29.87亿,同比增长10.06%。这一数据说明今年上半年财富管理类业务表现较好。相信随着下半年股市确认走牛,财富管理类业务将大有所为。

图2

最后,我们再来看一下其他非息收入。2025年上半年其他非息收入录得86.29亿,同比增长0.49%,表现非常稳定。而且,更加难能可贵的是宁波银行的其他非息收入中,以摊余成本计量的金融资产终止确认产生的损益这一科目为0。也就是说,宁波银行并没有采用抛售高息利率债兑现浮盈的方式来释放利润。这种做法更有利于自身的净息差保持相对稳定。

资产分析:

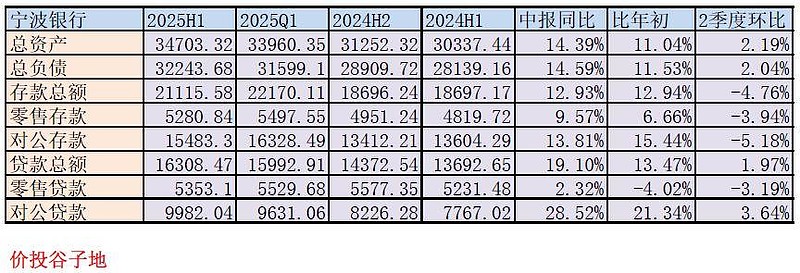

根据2025年中报,宁波银行总资产34703.32亿,同比增速14.39%。其中贷款16308.47亿,同比增19.1%。总负债32243.68亿比增14.59%。其中存款21115.58亿,同比增速12.93%。更多的数据参考表3:

表3

宁波银行的资产负债表除了扩张较快以外,还有两个特点:第一是各项数据增长比较均衡。除了零售信贷受到外部大环境影响外,其他各项增长基本都是两位数。第二个特点就是脱虚向实,宁波银行的贷款同比增长为19.1%高于总资产增速接近5个百分点。这说明宁波银行的规模增长背后更多是背靠实际的信贷需求支撑,而不是依靠债权投资,同业资产的扩张达成总资产高速扩张的目的。

不良分析:

宁波银行中报披露的不良率0.76%和一季报持平。不良余额126.88亿比一季报的124.59亿增加了2.29亿。不良覆盖率374.16%比一季报的370.54%上升了3.62个百分点,拨贷比2.84%比一季度的2.81%上升了0.03个百分点。

宁波银行中报披露贷款核销59.71亿,不良余额比年初增加14.21亿。所以,上半年新生成不良至少在73.92亿以上,低于去年中报的数值。作为不良前瞻性指标的正常贷款迁徙率为1.36%比2024年中报的1.93%显著下降。从各项数据看宁波银行的风险暴露依然集中于个人零售消费贷和经营贷领域。

结合上面的数据,我们可以看到宁波银行的资产质量问题主要集中于个人信贷领域。从静态指标看个人不良贷款相关数据还没有明显好转。但是作为前瞻指标的不良生成率,关注率,正常贷款迁徙率都有改善。

宁波银行在不良静态指标保持稳定,前瞻指标向好的大背景下不仅没有降低减值力度粉饰报表,反而是加大了减值计提力度。2025年上半年宁波银行计提信用减值损失93.52亿,同比增长30.58%。其中,贷款减值计提84.2亿,远高于当期核销金额59.71亿。

正是宁波银行大力增加计提的策略确保了风险抵补指标,终止了最近几个季度下降的势头,出现了反弹。这也说明宁波银行的管理层将资产质量和风险管控看得比利润增速更重要。

核充分析:

核心一级资本充足率9.65%比一季报的9.32%提升了0.23个百分点。同比去年中报的9.61%微升0.04个百分点。今年,在总资产同比增速14.39%,且加大分红力度的前提下,核充率能够实现同比增长。这说明宁波银行的资本内生能力有所加强。

点评:

根据中报披露,宁波银行的营收表现明显优于行业均值。净利息收入,净手续费收入和其他非息收入都保持了同比正增长。而且,宁波银行并未依靠提前兑现持有到期的高息利率债来增加当期营收。这说明宁波银行的营收增长水分更少。

虽然受到大环境影响零售信贷的风险暴露偏高,不过整体不良静态指标保持稳定。从前瞻性指标看,风险暴露正在下降。但是,宁波银行没有为了粉饰业绩降低减值计提水平,反而加大了减值计提力度。这使得宁波银行的风险抵补数据止跌回升。

核心一级资本充足率在加大分红和高速扩张的前提下保持稳中有升,彰显宁波银行初步具备内生性增长的特征。