特色业务带动营收增长——中行2025年中报点评

股东分析:

从2025年中报可以看到,在二季度沪股通大举增持了2.84亿股,上证50ETF减持了1.06亿股,易方达沪深300减持了0.93亿股。中报显示中国银行股东总数从一季度末的58.12万户增长到中报的61.54万户,增加了3.42万户。

营收分析:

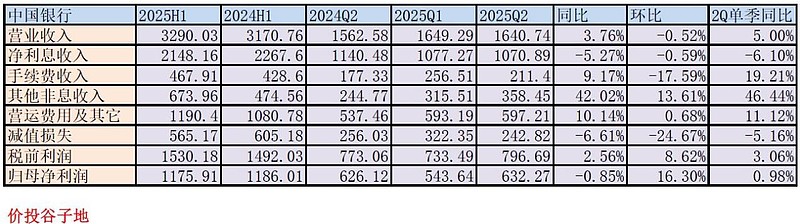

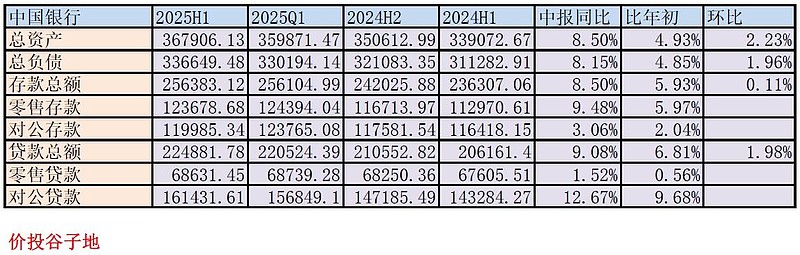

根据2025年中报,中国银行营业收入3290.03亿,同比去年同期增长3.76%。其中净利息收入2148.16亿,同比去年同期下降5.27%。非利息收入中,手续费和佣金收入467.91亿,比去年同期上升9.17%。归属股东净利润1175.91亿,同比去年同期下降0.85%。更多细节的数据和环比数据参考表1:

表1

中国银行的营收表现总体上好于一季度,整体营收的同比增长有所扩大。主要的原因有3方面:1,手续费收入同比增速显著提升;2,其他非息收入增长明显;3,净利息收入以量补价保持基本平稳。

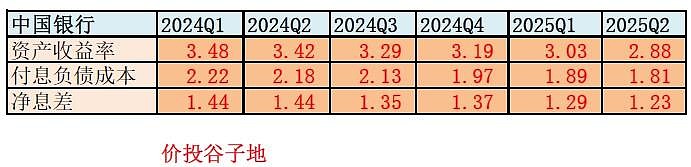

在金监局公布的统计数据中,国有大行的净息差第二季度环比下降比较明显。中行第二季度的净利息收入环比微跌不到一个百分点。很显然是通过资产规模的扩张抵消了净息差环比下降的影响。我用净息差还原法复盘中行去年全年+今年前两个季度的净息差,如下表2所示:

表2

从表2中可以看到中国银行第二季度的净息差环比下滑了6bps。在资产端,收益率环比下降了15bps;在负债端成本环比下降了8bps。

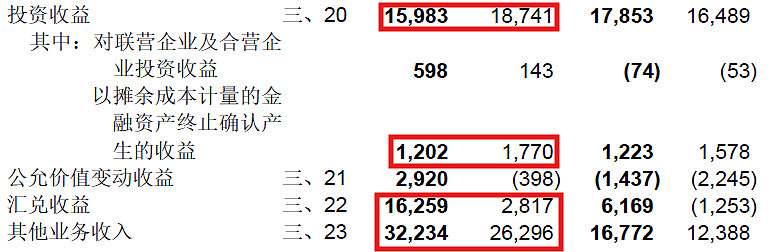

关于其他非息收入的增长,这个需要深入去看各个科目的报表明细,如下图1所示:

图1

从图1中我们看到,中行的其他非息收入表现和同业相比不同。很多银行今年的其他非息收入表现好主要靠卖高息债券兑现浮盈。但是,中行的投资收益+公允价值变动收益同比去年基本持平。“以摊余成本计量的金融资产终止确认产生的收益”同比还下降了。这说明中行并没有依靠卖高息债券兑现浮盈拉高营收。

主要的有效收益贡献是汇兑收益和其他业务收入中的贵金属交易。对于汇兑收益这块,财务报表附录中并没有相关的明细数据,只是说明“汇兑收益主要包括外币货币性资产和负债折算产生的损益以及外汇衍生金融工具产生的已实现损益和未实现的公允价值变动损益。”个人理解,中行作为我国最主要的外汇经营方,自身肩负着人民币国际化和企业商品双出海的重任。随着我国企业走出去,人民币国际化工作的推进,给中行带来了更多的商机。

根据中行中报披露:“境内机构办理国际结算量2.1万亿美元,同比增长16.51%,国际贸易结算市场份额保持同业首位;跨境电商总交易额同比增长42.10%。跨境人民币领先优势持续扩大,人民币跨境支付系统(CIPS)直参行与间参行数量、人民银行授权的人民币清算行数量保持同业第一,跨境人民币清算量保持全球领先。上半年,共办理跨境人民币清算业务560.67万亿元,继续保持全球领先。”

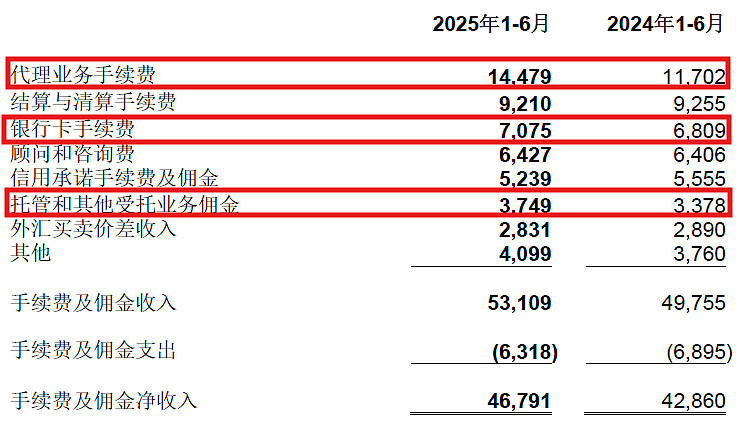

最后再来看一下手续费收入,可以说中行营收中最大的意外之喜就在手续费收入上。中行第一季度手续费收入同比增长只有2.09%。中报同比增速却大幅提升到9.17%。第二季度单季的同比增速更是高达19.21%。中行手续费收入的明细如下图2所示:

图2

从图2中我们可以看到,手续费的增量主要体现在3块业务:代理业务手续费、托管和其他受托手续费、银行卡手续费。前两块收入都和财富管理收入密切相关,今年以来随着股市走牛,财富管理业务的表现明显复苏。6月末,中行托管资产规模突破22万亿元,托管资产规模增速位列主要同业首位,市场竞争力稳步提升。

银行卡手续费主要和线下信用卡刷卡交易有关。这一项多家上市银行的表现都不尽如人意,比如过去的信用卡之王招行今年中报银行卡手续费同比收入下降超过16%。中行能够录得同比正增长,个人估计和中行信用卡的使用范围有关。中行信用卡的交易中,海外信用卡刷卡的占比高于其他银行。海外信用卡交易以线下刷卡支付场景为主,第三方支付、移动支付的渗透率远低于国内,再加上海外信用卡市场的佣金率较高。所以,中行的银行卡手续费表现要好过其他同业。

资产分析:

2025年中报显示,总资产36.79万亿,同比去年同期增长8.5%。其中贷款总额22.49万亿,同比去年同期增长9.08%。总负债33.66万亿,同比去年同期增速8.15%。其中存款总额25.64万亿,同比增速8.5%。更多的数据请参考表3:

表3

中行的贷款总额,特别是对公贷款保持了很高的增长。贷款总额增速超过总资产增速,说明中行的资产配置向实体经济倾斜力度更大,没有盲目追求规模扩张。而且,中行的信贷投放整体向国家倡导的科技、绿色、普惠等方向倾斜。根据中报披露:

截至6月末,科技贷款余额4.59万亿元,授信户数16.11万户;绿色贷款余额4.54万亿元,比上年末同口径增长16.95%,境外绿色贷款居彭博“全球绿色UoP贷款”“全球可持续性挂钩贷款”“全球绿色贷款原则贷款”排行榜中资银行第一;普惠型小微企业贷款余额突破2.65万亿元,较年初增长16.39%;普惠型小微企业贷款客户数突破172万户,较年初增长15.58%。

不良分析:

根据2025年中报披露,不良贷款总额2846.56亿元,比一季报的2812.08亿元增加了34.48亿,不良贷款率1.24%比一季度的1.25%下降了0.01个百分点。不良贷款拨备覆盖率197.39%和一季报基本持平。贷款减值准备余额5618.69亿比一季报的5567.07亿增加了51.62亿。

根据2025年中报披露,中国银行上半年核销及转出507.67亿,结合上半年不良贷款余额增加158.75亿。所以,上半年中国银行年化不良生成率在0.6%左右,依然保持较低水平。

充足率分析:

中国银行中报披露的核充率为12.57%,比一季报的11.82%大幅上升了75bps。如果和去年中报的12.03%相比,核充率同比增长了54bps。当然,这里面包含了中行2季度定向增发补充资本金的功劳。

点评:

中国银行2025年中报,营收结构进一步优化,代表轻资产业务的手续费收入和其他非息收入都取得了很好的增长,非息收入占比34.7%,手续费占比14.22%。非息收入的大幅提升弥补了净息差下降造成的利息收入缺口,进而带动总营收同比增长3.76%。

总资产规模稳定持续扩张,资产配置向实体经济和国家倡导的科技、绿色、普惠等方向倾斜,兼顾了社会责任和自身效益,体现了国有大行的担当。核心一级资本充足率显著提升,为后续的持续经营和抵御风险提供了充足的资本储备。

作为海外布局最完善、全球化程度最高的中资商业银行,中国银行在服务企业、商品双出海,支持国家共建“一带一路”战略上发挥了至关重要的作用,也是我国人民币国际化战略上最重要的金融机构。

展望未来,随着我国整体国力的不断增强,人民币国际化业务的持续推进,会有更多的企业和商品走出国境,走向全球。其中,蕴含了大量金融服务的需求,包括但不限于:跨境支付,跨境结算,外汇套保,海外发债等等。这些都给中国银行带来巨大的商业机会。