资产质量企稳向好,风险拨备创历史新高——农行2025年中报点评

股东分析:

从2025年中报可以看到,在二季度沪股通减持了4.64亿股,其他股东无变化。中报显示农业银行股东总数从一季度末的49.51万户下降到49.15万户,减少了0.36万户。农行的筹码集中度维持稳定。

营收分析:

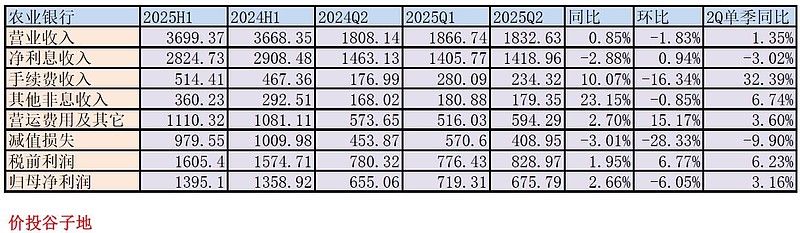

根据2025年中报,农业银行营业收入3699.37亿,同比去年同期增长0.85%。农行净利息收入2824.73亿,同比去年下降2.88%。非利息收入中,手续费和佣金收入514.41亿,比去年同期增长10.07%。归属股东净利润1395.1亿,同比去年增长2.66%。更多细节的数据和环比数据参考表1:

表1

农行的营收能保持正增长最大的贡献来自于非息收入,包括了手续费收入和其他非息收入。农行2025年上半年非息收入占比23.64%,同比提升2.93个百分点;手续费收入占比13.91%,同比提升1.16个百分点。

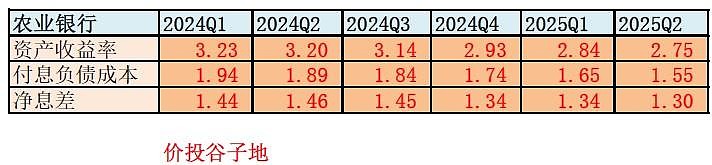

中报农行披露净息差1.32%,同比去年中报的净息差1.45%下滑13bps,净息差降幅同比收窄。利用之前使用的“净息差还原法”,用如下表2复盘农行2024年全年和2025年前两个季度的净息差变化:

表2

从表2中可以看到农业银行2025年第二季度单季的净息差为1.3%,环比下行了4bps。这个环比下行幅度小于其他大行。

具体看净息差环比变化的结构可以发现,二季度生息资产收益率从2.84%下降到2.75%下降了9bps。在当前整个利率中枢都在下行的大环境中,取得这个成绩实属不易。很多银行的资产收益率环比下滑明显大于农行:招行生息资产收益率环比下滑13bps,平安环比下滑14bps,中行下滑了15bps。

负债成本二季度环比下降了10bps。由于农行的负债中存款占比接近80%。最近一年2次存款利率自律定价下调对于农行降低负债成本作用很大。

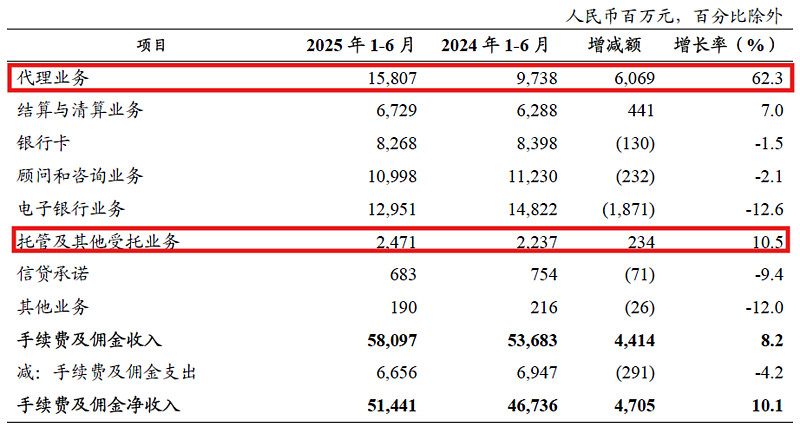

农行的手续费收入是本次中报最大的亮点。虽然,其他非息收入的增量和增速都高于手续费收入。但是,从完成难度和象征性意义来看,手续费的同比两位数增长更有价值。因为手续费收入的多少直接关系到一家银行资本内生能力的高低。农行手续费同比增长10.07%。第二季度手续费收入更是录得了单季同比大幅增长32.39%的佳绩。农行2025年上半年手续费的明细如下图1所示:

图1

从图1我们可以看到农业银行2025年上半年各项手续费表现最突出的就是代理业务手续费和托管及其他受托业务手续费。其中代理业务手续费收入158.07亿,同比增长62.3%。这个增速简直是逆天了。对于代理业务手续费的大幅增长,农行中报给出的解释如下:

“其中,代理业务收入增长62.3%,主要是由于深入推进财富管理业务转型,理财和代销基金收入增加。”

托管及其他受托业务手续费也是和大财富管理密切相关的手续费收入。从农行的手续费明细可以看出农行的财富管理业务取得了巨大的进展。

除此之外,好业绩还部分得益于其他非息收入。农行的领导层在几年前作出了正确的研判,在金融市场、债券投资上下了较大功夫,购入了不少利率相对较高的长期债券,带来了稳定的高票息收入,另一方面赶上了这两年的债券牛市,浮盈颇丰。

资产分析:

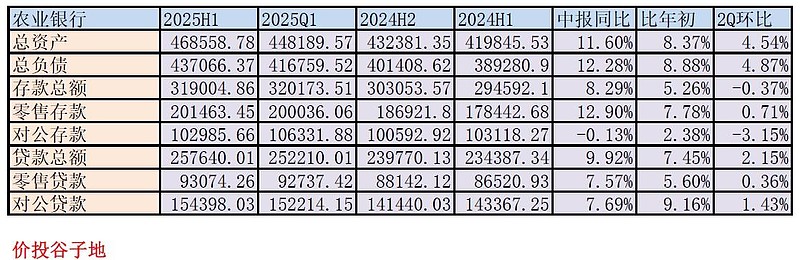

2025年中报显示,总资产46.86万亿,同比去年同期增长11.6%。其中贷款总额25.76万亿,同比去年同期增长9.92%。总负债43.71万亿同比去年同期增速12.28%。其中存款总额31.9万亿,同比增速8.29%。更多的数据请参考表3:

表3

农业银行的资产负债表最大的看点在于其信贷投放的均衡性。农行零售贷款增速7.57%,对公贷款增速7.69%,两者增速相差无几。这在所有上市银行中可以说是独一份的。最近两年居民部门信贷需求不足。很多银行的零售贷款同比甚至出现了负增长。即便是零售之王招行的零售贷款增速也要比对公贷款增速低好几个百分点。那么为什么农行的零售贷款可以做到这么高的增速呢?答案就是县域贷款!

2025年上半年,县域贷款增加9,164 亿元,余额站稳10万亿元,县域贷款占境内贷款比重升至40.9%。县域金融是农行有别于其他大中型银行的差异化竞争手段。县域金融所面对的客户多数都是个人和小企业。

针对县域金融客户的特点,农行持续加快“惠农e 贷”等专项产品创新,推出专业大户贷、固边贷,推广设施贷、商户贷、乡旅贷等,加大重点领域农户贷款投放力度。截至2025 年6 月末,“惠农e 贷”余额1.79 万亿元,较上年末增长19.9%。

不良分析:

根据2025年中报,农业银行的贷款不良贷款余额3412.75亿,比一季度的3346.44亿增加66.31亿元,不良贷款率1.28%和一季报持平。贷款关注率1.39%,比年初下降0.01个百分点。逾期贷款余额3245.76亿元,逾期贷款率1.22%,是国有大行中最低的,同时也是唯一逾期贷款率低于不良贷款率的国有大行。不良贷款余额大于逾期贷款余额,充分说明农行对于不良认定的严谨程度。

农行的贷款减值准备余额10067.63亿元,较年初增加415.37亿元,成为我国商业银行里首个贷款减值准备超过1万亿的。1万亿贷款减值准备给农行抵御风险提供了足够的缓冲垫。拨备覆盖率295%,贷款拨备率3.77%,农行的风险抵补数据依然保持了四大行中第一的位置。

根据农行2025年中报披露的数据,上半年农行核销不良491.04亿,不良贷款三阶段转出198.6,不良贷款余额比年初增加191.1亿。所以,农行不良新生成的下限为880.74亿,不良生成率的下限为0.68%。

资本充足率分析:

农业银行核充率为11.11%和一季度的11.23%比下跌了12个基点,但是考虑到2季度进行了2024年年度分红,这个环比下跌的幅度属于正常范畴。核充率和去年中报的11.13%相比基本持平。

农行在中报里公布了中期分红:“本行董事会建议按照每10 股人民币1.195 元(含税)向普通股股东派发2025 年度中期现金股息,合计人民币418.23 亿元(含税),占2025 年半年度归属于母公司股东净利润的比例为30.0%。”农行中报的分红率和年报保持了一致。

展望未来,国有六大行里的四家已经完成了定增,预计农业银行也会在未来1年完成股权定增,有了新的资本金补充,农行在拓展AIC等新业务时会更有底气。

点评:

2025年上半年,农业银行的非息收入达成了两位数的同比增长,带动整体营收向好。净利润增速是国有四大行里唯一正增长的。第二季度农行的手续费收入在财富管理业务的推动下同比大幅增长,推动了农业银行的手续费占比和资本内生能力的提升。

农业银行的规模增长是可比同业里最高的。县域经济成为农行的差异化竞争手段。受益于县域经济的增长活力,县域贷款的增速高于一般贷款,而且具有明显的普惠特征,这使得农行的信贷投放结构更加均衡。

农行的报表资产质量保持了稳定,不良贷款减值准备首次跨过1万亿大关,也是唯一一家达到这一水平的商业银行。大量的减值准备增加了农行抵御风险的能力。