负债结构优化,大财富管理回暖——兴业银行2025年中报点评

1, 股东分析:

2025年中报股东变化:1,沪股通单季减持4300万股,福建省财政厅持股增加3.88亿股持,进入到前十大股东范围内排在第4位。2,持股股东数从一季度末的20.4万户降低到中报的19.13万户,下降了1.27万户。

根据兴业银行业绩发布会披露:福建省财政厅持股数增加并非从二级市场购买,而是将所持的86.44亿可转债全部转股了。体现大股东对兴业银行的长期看好。股东人数持续下降,筹码持续集中。

2,营收分析:

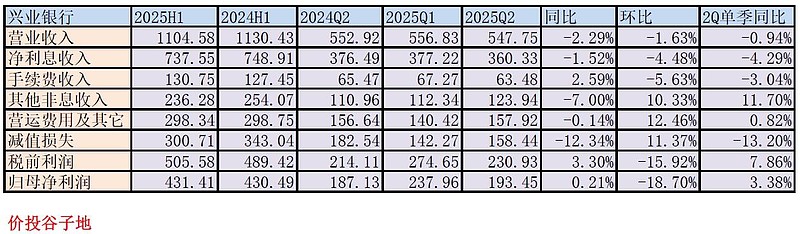

根据2025年中报,营业收入1104.58亿,同比下降2.29%。其中,净利息收737.55亿,同比下降1.52%。非息收入中手续费收入130.75亿,同比增长2.59%。归母净利润431.41亿,同比上升0.21%。更多的数据参考如下表1:

表1

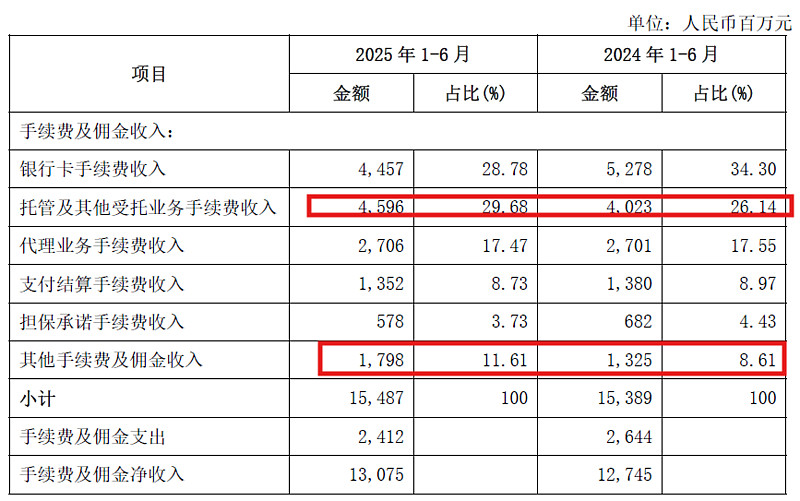

兴业银行营收中同比增长的是手续费收入,我调取了兴业银行手续费明细,如下图1所示:

图1

从图1中我们看到手续费同比增长主要贡献是“托管及其他受托业务手续费”和“其他手续费及佣金”。根据兴业银行业绩说明会的信息,兴业银行年初提出今年手续费及佣金净收入的策略是“锻两个长板、补两个短板”。上半年手续费能够转正,两个长板提升比较明显,主要在财富、托管中收。相比之下,补短板成效不太显著,信用卡相关手续费受外部环境影响较大。

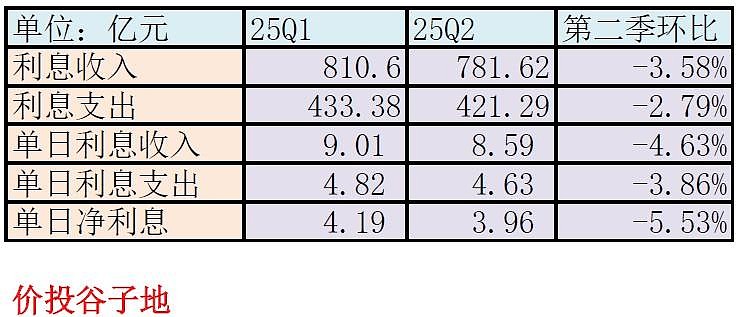

看完了手续费收入,下面要关注的主要就是净利息收入,特别是2季度净利息收入的环比情况。下面我就以老版本的方法计算兴业银行的收益率变化,计算表格如下表2所示:

表2

可以看到今年二季度单日利息收入环比下降了4.63%,利息支出环比下降了3.86%,净利息收入环比下降了5.53%。

我们假设兴业银行的资产变化在季度内是线性的,生息资产和总资产的比例保持稳定,那么生息资产的环比变化=(25年中报总资产+25年一季报报总资产)/(25年1季报总资产+24年年报总资产)-1=0.5%。

生息资产收益率环比变化=((1-4.63%)/(1+0.5%)-1)*3.4≈-17bps

付息成本环比变化=((1-3.86%)/(1+0.5%)-1)*1.9≈-7bps

净息差环比变化=((1-5.53%)/(1+0.5%)-1)*1.7≈-10bps

根据生息资产的环比变化我们可以推算出,兴业银行的收益率环比下降了约17bps,负债成本环比下降了7bps,净息差环比下降了约10bps。关于净息差的情况说明和未来的展望,兴业银行的高管在业绩发布会给了明确的说明:

今年下半年和明后年,有近1.5万亿三年期以上的定期存款陆续到期重定价。

下半年预计有2700亿元的3-5年期定期存款到期,平均付息率约3.34%,按当前1.75%—1.80%重置,预计可节约利息支出15.4亿元。

年初以来同业资金成本下行较快,上半年同业存款付息率比2024年下降47BPs。假设市场利率稳定,通过加强同业负债统筹管理,预计下半年同业存放利息支出较上半年可节约10亿元左右。

展望全年,可以得出两个结论:一是净息差降幅将控制在年初预计的10BPs以内;二是全年利息净收入降幅较上半年将有所收窄。

总结:管理层的展望已经比较清晰,如果息差降幅控制在10BPs,表现应该是比多数同业好。

3,资产分析:

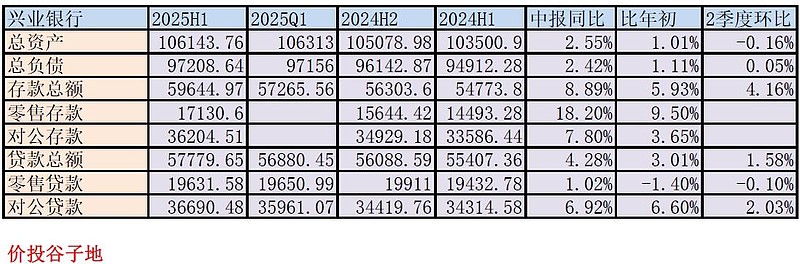

2025年中报总资产106143.76亿,同比去年增速2.55%。资产中贷款总额57779.65亿,同比增速4.28%。存款总额59644.97亿,同比增长8.89%。更多的数据参考表3:

表3

兴业银行上半年资产负债表最大的亮点是负债结构的优化。从表3我们可以看到,兴业银行的存款同比增长高达8.89%,远超当期资产负债的增速。其中,零售存款的增速更是高达18.2%。

从去年开始,兴业银行通过深耕零售结算场景、推进企金织网工程,大力推进客群经营,持续提升客户服务能力,较好平衡扩面和挖潜的关系,并将挖潜摆在更加重要的位置上,实现客户质量提升、规模增长。根据业绩发布会披露:半年末,企金客户突破160万户,较年初增长4.26%。其中,企金潜力及以上客户、价值客户分别较年初增长5.57%、6.32%。零售客户达到1.12亿户,较年初增长1.63%。其中,零售双金及以上客户较年初增长8.38%。

我们在资产负债表里看到存款的大幅增长都是客群经营的结果。最近两年可以非常明显看到兴业银行在客群经营和负债优化方面的进步。

在业绩说明会上,管理层也提到:

近三年,通过抓存款“优结构、降成本”这项战略性工作,取得初步成效。

客户结构持续优化、服务能力不断提升,基础能力越来越扎实,这些都将推动整体负债成本进一步下行。

不过对于资产负债表,我也有一定的疑问。就是为什么兴业银行不扩张资产负债表?首先,兴业银行是具备扩张基础的,存款同比大幅增加,有利于维持净稳定资金比例。其次,贷款增速高于总资产增速说明贷款需求是可以支撑更高的扩张。最后,兴业银行的核心一级资本充足率9.54%。虽然不算太高,但是也远远高于8.25%的入门底线。

在业绩说明会上,管理层也给出了生息资产增长放缓的解释:

这有外部信贷需求较弱的原因,也有我们内部持续“优结构、控风险”,坚持“让利不让风险”的考虑。

绿色贷款、科技贷款、制造业中长期贷款分别较上年末增长15.61%、14.73%、11.83%,增速继续保持两位数。同时,优化房地产、租赁和商务服务业贷款布局,贷款同比少增579亿元、518亿元。

综合来看,当前新旧动能转型中,放慢增速、调整结构、控制风险也是一种正确的经营策略。另外,我猜控制增速,也有为未来AIC业务保留资本金的考虑。

4,不良分析:

兴业中报公司不良贷款余额634.93 亿元,较一季度增加6.62亿,较上年末增加20.16 亿元,不良贷款率1.08%,和一季度持平,较上年末上升0.01 个百分点。关注类贷款余额979.87 亿元,较上年末减少1.19 亿元,关注类贷款占比1.66%,较上年末下降0.05 个百分点。

拨备覆盖率228.54%比一季报的233.42%下降了4.88个百分点,拨贷比2.46%比一季报的2.52%下降了0.06个百分点。

根据中报披露,兴业银行上半年核销及转出343.2亿,不良贷款余额增加20.16亿。所以,兴业银行上半年新生成不良的下限为363.36亿。正常贷款迁徙率0.91%,高于去年同期的0.88%。

关于资产质量问题,兴业银行的高管在业绩发布会上做了针对性说明:

上半年,我行新发生不良规模与去年同期保持稳定,新发生不良生成率略低于去年同期,并且呈现“总量可控、结构分化”的特征。房地产、地方政府融资平台、信用卡从风险高发转向收敛;制造业和零售信贷风险有所抬升。预计全年新发生不良规模将较上年有所下降,不良贷款率、关注贷款率、逾期贷款率将保持相对平稳、合理可控。

综合上面的信息看,兴业银行的资产质量保持了基本稳定,但是不良新生成还没有显著下降,依然需要消耗较多的信用减值准备去处置不良资产,相应的信用成本短期内也很难大幅下降。体现在报表上就是静态不良指标保持稳中有降,但是风险抵补指标还没有企稳。

5,核充分析:

中报的核心资本充足率9.54%比一季报的9.6%下降了6bps,考虑到二季度计提了2024年度发放的分红,所以核充率环比仅下降6bps已经算是很好的了。核充率和去年中报的9.48%比上升了6bps。

根据消息称:兴业银行正在加紧推进第二轮高级法的评审。未来一旦进入高级法试行阶段,兴业银行可以5年不用再融资。

6,点评:

兴业银行2025年中报营收整体表现平稳,净息差同比降幅逐渐收窄了,带动净利息收入基本稳定。手续费收入表现良好,特别是财富管理和托管业务手续费录得同比正增长。负债结构持续优化,存款增长高于总负债增长,背后是兴业银行这两年来持续推进客群建设取得的成果。

兴业银行中报的资产质量和去年同期比保持稳定。重点关注的房地产和信用卡不良生成有所收敛。整体不良生成还没有显著下降,核销处置消耗减值准备依然保持高位,信用成本短期难以显著下降反哺利润。