转股大戏高潮将至——浦发银行2025年中报点评

1, 股东分析:

中报股东变化:从一季度末的12.44万户下降到11.61万户,第二季度减少了0.83万户。前十大股东中沪股通减持了0.98亿股,信达投资在第二季度斥资超百亿,从二级市场上买入了1.18亿张浦发可转债并全部转股。信达投资转股后持有9.18亿股浦发银行,持股比例3.03%,排名第八。

浦发银行的可转债将于2025年10月27日到期,距今已经不足两个月。很显然信达投资是浦发银行请来的白马骑士。可转债转股的三种常见模式分别是:江苏模式、中信模式和光大模式,分别代表了强赎,自由转股和兜底增持转股。个人认为浦发银行已经做好了三种准备,找信达投资来做白马骑士,就是考虑到最终如果需要兜底增持,就让信达投资顶上。在我看来,浦发银行请人拉抬股价做局已经快2年了,费了这么大劲,就差临门一脚了,我猜大概率还是走强赎的路线。

2,营收分析:

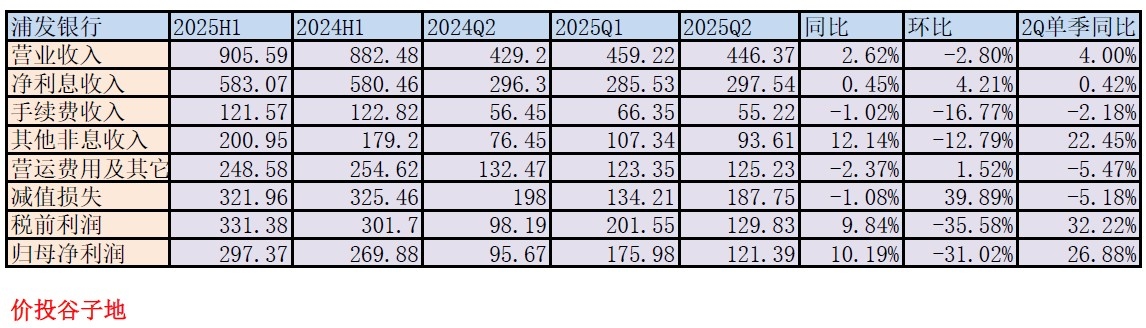

根据2025年中报,浦发银行营收905.59亿,同比增长2.62%。净利息收入583.07亿,同比上升0.45%。非利息收入中手续费收入121.57亿同比下降1.02%。归母净利润297.37亿同比增长10.19%。更多的数据如下表1所示:

表1

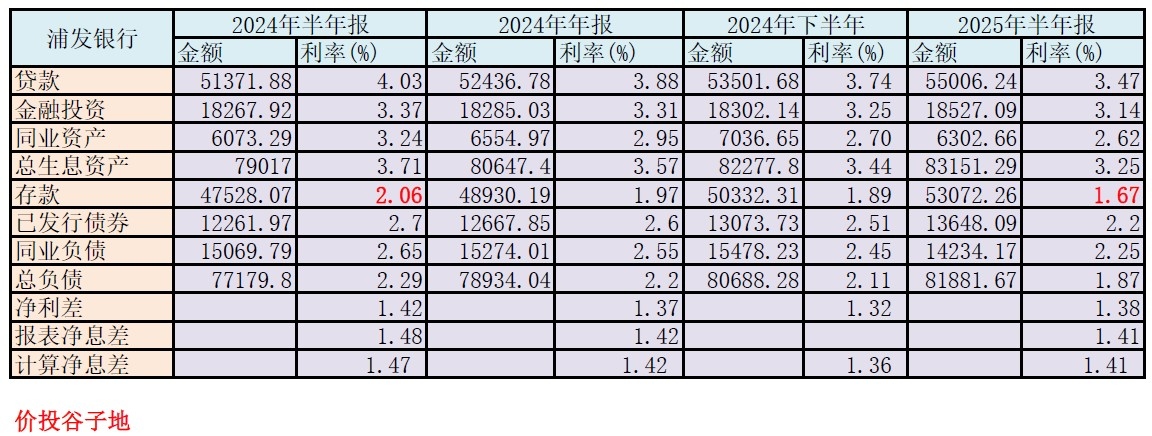

中报净利息收入同比保持了正增长,环比出现了4.21%的增长。考虑到浦发银行年内的资产扩张较弱。这说明浦发银行的净息差在第二季度出现了明显改善。我们先来看一下半年报和去年下半年净息差各项明细之间的对比,我利用2024年年报,2024年半年报可以估算出2024年下半年的数据,如下表2所示:

表2

从表2可以看到,2025年上半年的净息差和2024年下半年的净息差相比已经出现了5bps的反弹。2025年上半年的净利差也反弹了4bps。2025年上半年资产收益率比去年下半年下降了19bps,负债成本下降了24bps。其中,存款成本今年上半年为1.67%,比去年下半年下降了22bps,和去年同期比下降了39bps。我查了一下浦发银行的存款成本明细,如下图1所示:

图1

从图1中我们可以看出下降最明显的是对公活期存款,下降了62bps。这部分大概率是因为取消了智能通知存款相关产品。但是,由于对公活期占比略有降低所以这部分影响被削弱了。定期存款利率受到去年下半年多次存款利率下调的影响,下降43bps。总共对公存款的成本下降了43bps。同期,零售存款的成本只下降了31bps。

根据中报披露的净息差1.41%,净利差1.38%的数据。结合我在一季度做出的分析并进行微调。将这些数据带入净息差还原法,可以得到一季度的净息差细节。将最近几个季度的净息差细节汇总后如下表3所示:

表3

从表3中我们可以看出,浦发2季度单季的净息差再次出现了显著的反弹,环比反弹10bps,资产收益率环比涨7bp,负债成本环比下降7bps。但是,对于这一点的可持续性我个人持怀疑态度。因为,去年第二季度也出现过类似的表现,让大家一度以为浦发的净息差已经企稳。但是,在随后的第三,四季度里净息差再次出现连续下降。个人猜测这种季节性的变化规律和它自身的资产负债配置规律相关。

浦发银行对营收贡献最大的就是其他非息收入。2025年上半年这一块录得12.14%的增长,增量约为21亿。我们看一下损益表内这块的收益明细如下图2所示:

图2

从图2中可以很清晰看到“以摊余成本计量的金融资产终止确认产生的损益科目”同比增加23.41亿。最近经常看我专栏的读者应该很清楚,这个科目就是银行用来调节营收的。通过卖出高收益的债券,将长期盈利在短期兑现来拉高当期的营收。如果扣除了这块增量,你们会发现浦发银行的其他非息收入和总营收的增长都会归零,净利润增速也会大幅回撤。

3,资产分析:

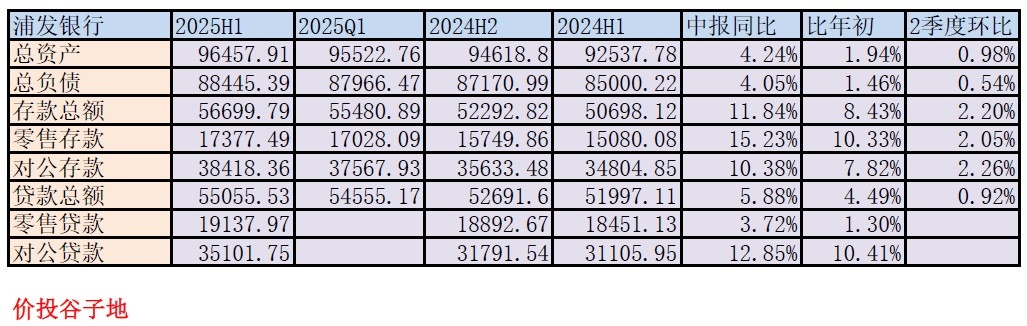

根据2025年中报,浦发银行总资产96457.91亿,同比增4.24%。其中贷款总额55055.53亿同比增长5.88%。总负债88445.39亿,同比增速4.05%。其中,存款56699.79亿,同比增11.84%。更多的数据参考表4:

表4

浦发银行去年同期存款0增长,今年知耻而后勇,存款增长大幅提升。但是,短期修复性增长并没有解决浦发银行资金周期匹配的问题。它的经稳定资金比例指标依然是在104%左右波动。另外,其核心一级资本充足率8.91%距离监管标准的8%高出不多。这两项共同作用决定了浦发银行的规模扩张底气不足。

4,不良分析:

根据中报披露,浦发的不良余额736.72亿比一季报的742.8亿元减少了6.08亿元;不良贷款率1.31%比一季报的1.33%下降2bps;拨备覆盖率为188.56%比一季度的186.99%上升1.57个百分点;贷款拨备率2.45%比一季度的2.41%反弹了4bps。

根据中报披露的数据,浦发银行上半年核销及处置261.96亿,不良贷款余额比年初上升了5.18亿。所以,浦发银行上半年新生成不良的下限为267.14亿,同比去年同期小幅下降约7亿元。浦发银行2025年的正常贷款迁徙率1.5%同比去年的1.79%下降了0.29个百分点。

上半年浦发银行计提贷款减值损失266.23亿,和当期新生成不良基本持平。

最后我们来看一下浦发银行阶段三资产上的洞的问题。我从中报披露的信用风险明细表,减值准备变动表中抽取数据形成表5:

表5

从表5中我们可以看到浦发银行阶段三资产总额为1545.13亿,比年初减少了91.49亿,其中贷款阶段三资产减少4.48亿。但是,我们要注意浦发银行依然没有把全部阶段三贷款认定为不良。浦发银行阶段三贷款总额920.89亿,而不良贷款只认定了736.72亿。而对于国有大行和优质的股份行,所有三阶段贷款都被认定为不良贷款。

其次,我们看一下阶段三减值准备的金额和资产总额之间依然有很大的缺口。虽然,按照会计规定并不要求三阶段减值准备100%覆盖三阶段资产总额。但是,覆盖比例越大越安全,优秀的银行在这一项上的覆盖率在90%左右,浦发目前覆盖率为65%虽然同比去年提升了9个百分点但是和同业相比还有差距。

客观地讲,浦发银行的资产质量同比去年有一定改善,不良静态指标,不良生成指标,风险抵补指标,三阶段覆盖率都有小幅改善,但是和同业相比仍然差距较大。

5,资本充足率分析:

核心一级资本充足率8.91%和一季报的8.79%比上升了12bps,和去年同期的8.87%相比上升了4bps。但是这里需要提醒读者注意:由于信达投资在第二季度突击增持了1.18亿张可转债,转股9.31亿股,增加了核心一级资本。所以,中报的核心一级资本充足率都被人为拉高了。如果扣除信达转股的影响,二季度的核心一级资本充足率应该是8.75%,比一季报环比下降4bps,同比下降12bps。由此可见浦发银行的资本内生能力连4.24%的总资产增长都撑不住。

6,点评

浦发银行中报的亮点主要在净息差上,二季度环比反弹10bps主要归功于存款自律利率的下调。浦发银行的规模扩张受到净稳定资金比率和资本金不足的双重限制,即便净息差反弹,由于规模增速过低也无法拉动营收增长。浦发营收的增量主要来自于其他非息收入中的卖券收入,属于提前兑现浮盈拉高当期营收。

浦发的各项不良指标都出现小幅改善,但是相比于和同业之间的差距,改善的幅度比较小。短期内难以恢复成正常水平。

浦发银行资本内生能力依然很弱,连4.28%的规模扩张都支撑不住。可转债距离转股的最后期限已经不足2个月,里面运作的资金已经搞了快2年了,各种拉抬。浦发管理层也配合出业绩。目前浦发银行的持股集中度很高,外部大环境对于银行的态度相比之前几年显著改善。我猜大概率还是走强赎的路线。当然,我个人是不参与这种短期博傻的,一场大戏高潮散去后,注定尘归尘、土归土。