工商银行2025年中报点评

股东分析:

2025年中报显示:沪股通在二季度减持了0.98亿股,3个指数基金第二季度共计增持了1.38亿股,其他股东持股变化不大。中报显示工行股东总数67.38万户比一季度末的70.78万户减少了3.4万户。

营收分析:

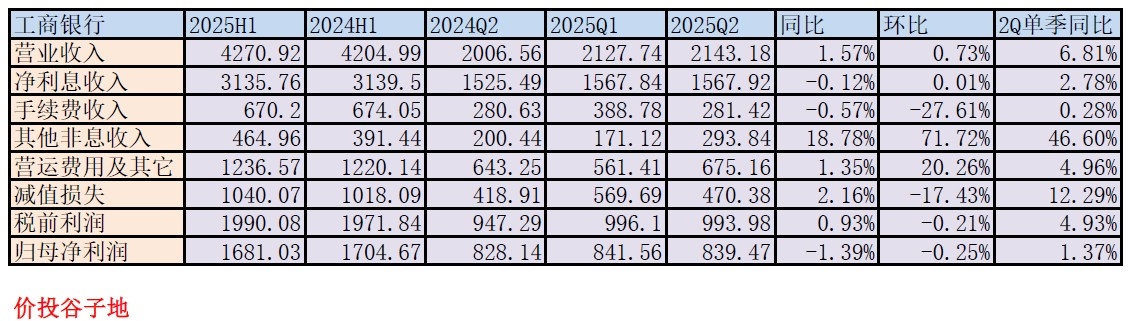

2025年中报显示,工行营业收入4270.92亿元,同比增长1.57%。其中净利息收入3135.76亿,同比减少0.12%。其他非息收入464.96亿,同比大幅增长18.78%。更多的数据参考表1:

表1

工行的营收转正主要的贡献是2块:1,净利息收入保持稳定;2,其他非息收入同比大幅增长。我们先看一下工行的净息差同比明细,如下图1所示:

图1

从图1中我们可以看到净息差同比下降了13bps,比2024年中报的同比下降29bps大幅收窄,这个降幅低于2025年中行的18bps,建行的14bps和农行持平。工行的贷款收益率下降60bps,带动资产收益率下降49bps是净息差下滑的主要推手。工行负债成本同比下降41bps,其中存款成本下降39bps。同业负债成本同比下降73bps,已发行债券和存单同比下降83bps。由此可见,由于最近一年银行间流动性非常充裕,而且存款自律利率连续下调,带动负债成本显著下降。这对于抵消资产收益率下降带来的影响很重要。

另外,从净利息收入的环比变化看,工行净利息收入第二季度单季环比持平。如果考虑到第二季度工行的规模保持扩张,我们可以推测工行第二季度的净息差环比还在下降。

下面我就利用净息差还原法,对工行最近6个季度的净息差明细进行推算,如表2所示:

表2

通过表2可以看出工行第二季度净息差环比下降了6bps。其中资产收益率环比下降15bps,负债成本环比下降15bps。其实,看单季同比下降并不算多,从去年第二季的1.38%降到今年第二季的1.27%,降幅11bps。

不过,工行单季净息差跌破1.3%还是一个非常不好的信号。净息差越低,资本内生能力就越弱,处置风险的底气就越少。

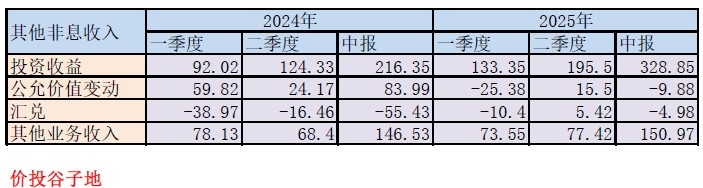

看完了净利息收入,我们再来看一下其他非息收入。工商银行其他非息收入环比暴涨70%+,第二季单季同比增长约47%。那么我们来看看其他非息收入的具体情况,如下表3所示:

表3

从表3我们可以看到无论是环比、同比、还是单季同比,增量最大的都是投资收益。所以,我们需要更深入分析投资收益。在中报会计附录的子表32中找到了答案,如下图2所示:

图2

在图2中我们可以看到工商银行投资收益的胜负关键就是以摊余成本计量的金融工具产生的投资收益,2025年中报这一科目有100.25亿收入,而2024年同期只有19.45亿。在图2下面的注解中,我们可以确认以摊余成本计量的金融工具终止确认产生的投资收益主要系债券买卖损益。所以,应了那句老话——太阳底下没有新鲜事。工行的营收套路和其他几加大行相同:卖债券兑现浮盈拉高当期营收。

资产分析:

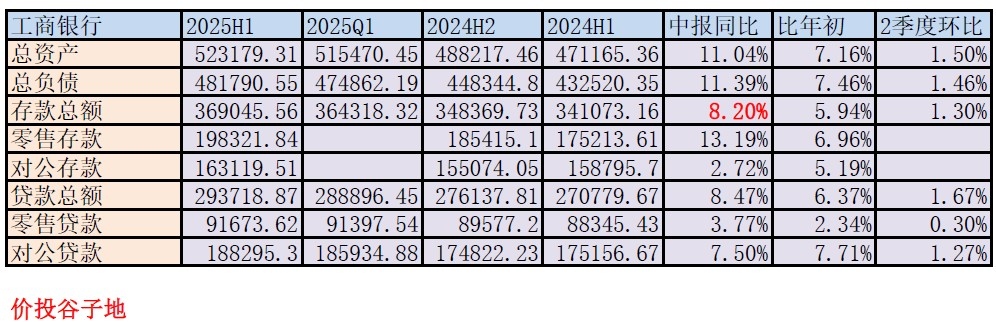

工行2025年中报总资产52.32万亿,同比增长11.04%。其中贷款总额29.37万亿,同比增长8.47%。工行年报总负债48.18万亿,同比增长11.39%。其中存款总额36.9万亿,同比增长8.2%。更多的数据参考表4:

表4

工行的资产负债表最大的看点是虚胖。存贷增速远远低于总资产增速和总负债增速。特别是存款增速同比8.2%,比负债增速低了3.19个百分点。存款增速较低,造成的主要问题是工行的负债结构进一步恶化,同业负债和同业存单占比提升:同业存放同比增长28.8%,已发行债务(主要是同业存单和存款凭证)同比增长63.6%。这种负债结构的变化在流动性充裕的时候影响不明显。但是,未来一旦流动性边际收缩,这部分负债的成本可能会快速上升。

在资产这端,工行的问题是信贷需求不足的大背景下,资产扩张虚胖,资产规模主要靠低收益资产吹大,比如:工行买入返售资产同比暴增89.9%,贷款中贴现同比暴增47%。

不良分析:

根据中报,工行不良贷款余额4001.05亿比一季报的3953.99亿增加47.06亿元,不良贷款率1.33%和一季度持平。拨备覆盖率217.71%比一季报的215.7%上升2.01个百分点;拨贷比2.89%比年初增加0.02个百分点。

根据2024中报披露的数据,工行上半年共核销及转出510.01亿,上半年不良贷款增量206.47亿。所以,新生成不良的下限为716.48亿。2024年上半年以同样的算法得到的数据为596.99亿。新生成不良的下限提升了119亿。2025年半年报的年化正常贷款迁徙率1.22%,2024年同期为1.36%。

核充分析:

工行中报核充率13.89%和一季报完全持平,同比去年同期的13.84%提升了5个基点,实现了核充率的提升。而且,这一成绩还是在工行没有股权再融资的情况下达成的。这说明工行的资本内生能力略见雏形。

点评:

2025年上半年,工行的净息差持续下滑,虽然多次降息压降了存款成本。但是,由于工行的资产规模扩张中有大量低收益资产注入。所以,工行的资产收益率下降更快。工行的营收增长主要依靠出售债券兑现浮盈拉高当期营收。

工行的新生成不良贷款下限比去年同期增加了119亿。但是,关注率,正常贷款迁徙率等指标有所好转。风险抵补指标表现基本平稳。核心一级资本充足率在没有股权定增的大背景下保持了环比持平,同比微升的态势,资本内生能力初见雏形。