转股战役结束,休整期将至——杭州银行2025年中报点评

股东分析

根据杭州银行2025年中报,杭州市财开投资集团有限公司(以下简称“杭州财开集团”) 股数增加5500万股,这部分大概率是可转债转股。新华人寿受让了澳洲联邦银行持有的杭州银行全部股份,沪股通二季度增持0.49亿股,其他股东持股变化不大。2025年中报股东人数5.9万户,比一季报的4.93万户大幅增加了0.97万户。

杭州银行中报的股东明细有个很有意思的事情浮出水面:到底谁参与了杭州银行的可转债转股?根据杭州银行2024年年报披露,可转债余额为136.23亿。2025年一季报披露后,杭州银行可转债余额为106.37亿。这次中报披露可转债余额为9,161万。

根据以上的数据,我们可以计算出杭州银行可转债在第一季度共转股29.86亿元,第二季度共转股105.45亿。杭州银行前10大股东剔除沪股通之外,剩下的9家里只有杭州财开集团的持股数在前两个季度有所增持,分别是0.36亿股和0.55亿股。也就是说除了大股东外,其他机构股东基本都没有参与可转债转股,而是将持有的可转债在二级市场抛售给了散户。换句话说就是可转债最终变成了向大股东和散户的定向增发,其中散户承接了其中的超过80%。

营收分析

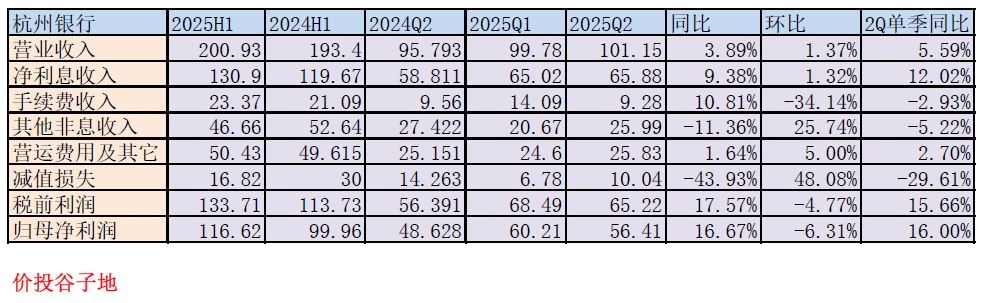

根据2025年中报,杭州银行总营收200.93亿同比增长3.89%,其中净利息收入130.9亿同比上升9.38%,手续费收入23.37亿同比增长10.81%,净利润116.62亿同比增长16.67%,更多数据参考如下表1所示:

表1

首先,我们来看一下杭州银行的净利息收入。杭州银行净利息收入同比增长9.38%,这个表现很不错。这说明杭州银行的净息差同比降幅不大。

虽然杭州银行一季报并不公布净息差,但是我通过新老两版净息差还原法配合使用,已经把一季度单季的数据还原出来了。当然,我们根据二季度的数据可能还需要对一季度的数据进行一些微调。

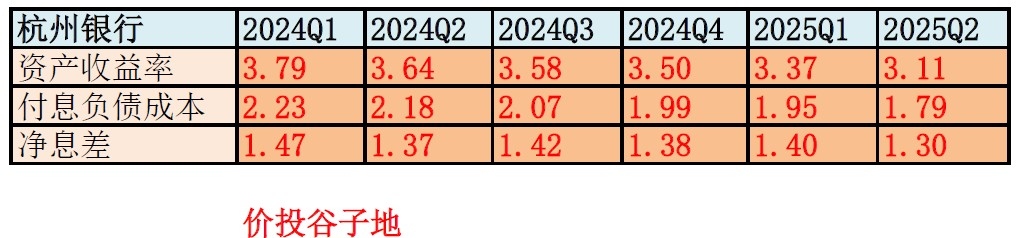

以这些数据为输入带入净息差还原法的工具并略微微调后,我们可以得到杭州银行净息差分季度明细,如下表2所示:

表2

根据表2对杭州银行净息差的拟合,我们可以看到杭州银行净息差从一季度的1.4%下滑到1.3%,下滑10bps。其中资产收益率从3.37%下滑到3.11%,下滑26bps,负债成本从1.95%下降到1.79%降幅16bps。上面这些虽然是估算,但是大趋势不会有问题,降幅偏差不会太大。根据最近多份点评的银行中报,负债成本下滑10-15bps是普遍现象。但是,资产收益率环比下滑约26bps有点超乎我的预期。

如果我们想要知道资产收益率下滑到底是哪部分资产造成的,我们就需要对净息差明细表进行分析。杭州银行只有半年报和年报公布净息差明细表。所以,我们需要自己推算出去年下半年的净息差明细表,如下表3所示:

表3

从表3中我们看到杭州银行2025年上半年的净息差1.35%比去年同期下降了7bps。其中,资产收益率从3.72%下降到3.24%,同比下降48bps;负债成本从2.21%下降到1.87%,同比下降了44bps。

我们利用2024年全年和上半年的数据可以首先推算出去年下半年各项的金额:A下=A全*2-A上。有了下半年的平均金额,再按照各项利率的计算方法可以推算出下半年各项利率。

我们可以看到今年上半年的计算净息差为1.35%低于去年下半年的1.42%。其中,资产收益率从3.56%下降到3.24%下降了32bps。负债成本从2.05%下降到1.87%下降了18bps。在资产下降分类中,贷款收益率比去年下半年降38bps,金融投资降26bps。这两块资产收益率下滑的速度快于同业。

看完了利息收入再看一下其他非息收入,如下图1所示:

图1

从图1可以看到,杭州银行的投资收益在卖债提前兑现浮盈的加持下同比增长了11亿,其中提前抛售持有到期债券的收益为8.47亿,去年同期这一项为2.3万元,可以忽略不记。同比收入下降的原因是公允价值变动损益为-13.98亿,去年同期为5.51亿。

最终在营收增长不到4%的情况下,杭州银行通过大幅下调信用减值计提把税前利润和净利润的同比增速做到15%以上。

资产负债分析

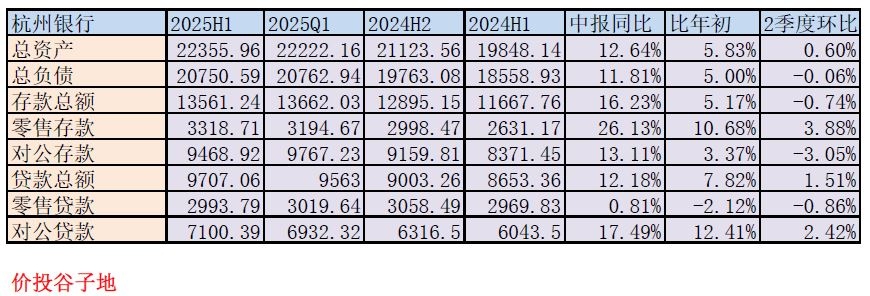

根据2025年中报,杭州银行总资产22355.96亿同比增长12.64%,其中贷款9707.06亿同比增长12.64%。总负债20750.59亿同比增长11.81%,其中存款同比增长16.23%,更多的数据参考表4:

表4

通过表4的数据我们可以看到杭州银行的规模扩张同比速度确实很快,规模扩张相对比较均衡。零售贷款受到信贷需求不足的影响,同比基本没有增长。存款增速高于负债增速和总资产增速,说明杭州银行的揽储能力没有成为规模扩张的瓶颈。

但是,如果我们从环比数据看,杭州银行的扩张在第二季度明显降速。第二季度资产扩张基本停滞。2024年第二季度,杭州银行总资产环比增长3.52%。而今年杭州银行总资产环比增长仅为0.6%。按说杭州银行刚刚完成所有可转债的强赎,正是资本金最充足的时候,理应大干快上。这个时候选择踩刹车,个人理解应该是“强弩之末势不能穿鲁缟也。”前面为了推动可转债强赎已经将银行的潜力和财技用到了极致。

按照资产负债表的信号,大概率在三季或者年报,杭州银行的净利润增速会出现明显下降。

不良分析

杭州银行2025年中报不良贷款76.59亿比一季报不良贷款75.82亿增加0.67亿,不良率0.76%和一季报持平。关注类贷款余额51.73亿比一季报的51.68亿增加了0.05亿,关注率从一季报的0.55%下降到中报的0.51%。

不良贷款拨备覆盖率520.89%比一季报的530.07%下降了9.18个百分点。拨贷比3.95%比一季报的4.04%下降了0.09个百分点。不良贷款减值准备余额398.1亿,比一季报的401.89亿减少3.79亿。

根据杭州银行2025年中报披露,当期核销或转出不良25.31亿,同比去年同期的17.71亿,增加了核销金额7.6亿。结合上半年不良增加5.45亿,我们可以估算出新生成不良的下限为25.31+5.45=30.76亿。这一数值比去年同期相同算法得出的25.12亿增加了5.64亿。我们再看一下正常贷款迁徙率,2024年中报为0.54%,2025年中报为0.62%。

根据以上数据,杭州的信用减值计提金额远小于不良生成和当期核销。那么,杭州银行是如何保持减值准备基本稳定呢?答案就在如下的图2中:

图2

可以看到图2中,杭州银行连续两年通过回冲债券投资的减值准备来保持贷款减值的相对充足。付出的代价就是债权投资的减值准备余额从2024年初的130.72亿下降到94.89亿。

核充分析

杭州银行核心一级资本充足率9.74%比一季报的9.01%提升了0.73个百分点。同比去年中期的8.63%高1.11个百分点。这主要得益于第二季度超百亿的可转债转股,如果剔除二季度转股产生的核心一级资本105.45亿,则核充率会降为8.95%,这样环比就会下降0.06个百分点。如果剔除全部150亿可转债转股的效果,核充率会降为8.62%,同比下降0.01个百分点。

点评

杭州银行在净息差保持降幅不大,规模扩张的基础上带动净利息收入取得不错的增长。但是,其他非息收入同比下降部分抵消了净利息收入增长的效果。最终,杭州银行还是依靠降低回冲债权减值,下调信用减值的方法维持了净利润超过15%的增长。

杭州银行的不良生成已经连续3年持续增长,作为前瞻性指标的正常贷款迁徙率还在持续增长。连续2年通过债权减值回冲兼顾了核销需求和利润增长。

第二季度,杭州银行规模增长出现停滞,这可能是一个标志性信号。过去两年为了促使可转债强赎所做的努力告一段落。可以预见,杭州银行的净利润增速在未来几个季度会回归常态。