光大银行2025年中报点评

股东分析:

根据中报披露,光大银行的股东总数从3月底的14.83万户减少到半年报的14.05万户,减少了了0.78万户。前十大股东中,中信金融增持2.39亿股H股,沪股通第二季度大幅增持约1.81亿股,其他股东的持股数不变。从股东人数和前十大股东变动看,筹码有集中的趋势。

营收分析:

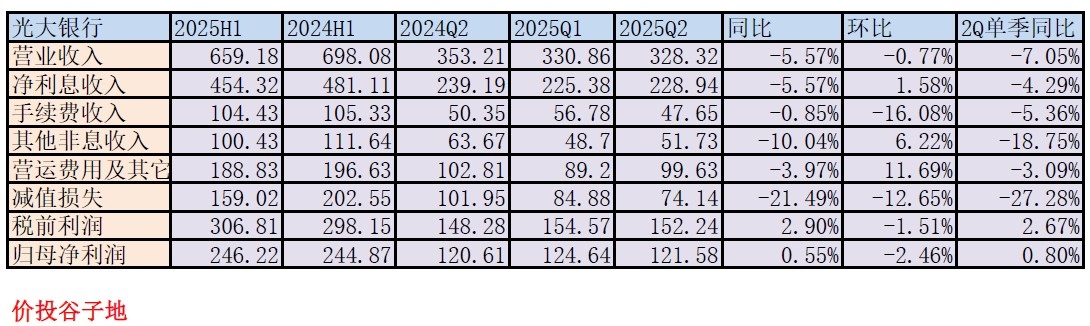

根据光大银行2025年中报,总营收659.18亿同比下滑5.57%。其中,净利息收入454.32亿,同比显著下滑5.57%。非息收入中的手续费收入104.43亿同比下滑0.85%。最终中报的归母净利润246.22亿,同比增速0.55%,更多的数据见表1:

表1

光大银行中报的营收表现虽然不像去年同期下滑的那么厉害,但是依然很糟糕。光大银行3项收入项全部负增长,为了保住净利润正增长,光大银行在去年信用减值已经显著下降的情况下,今年继续调低信用减值。我翻了一下之前的报表,从2023年中报开始,光大银行已经连续3年中报营收同比下滑。我是无法理解,为了个净利润同比正增长犯得上吗?

光大银行的利息收入同比下滑,主要原因是净息差下滑,同期的规模增长却始终保持低位。

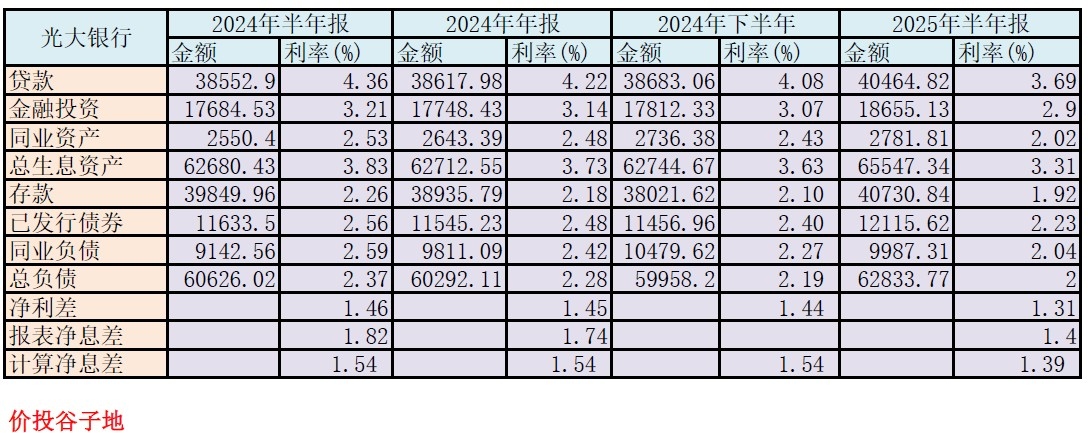

我们先来看一下半年报和去年下半年净息差各项明细之间的对比,我利用2024年年报,2024年半年报可以估算出2024年下半年的数据,如下表2所示:

表2

从表2可以看到,2025年上半年的净息差和2024年下半年的净息差相比下滑了15bps。而之前的2024年上下半年净息差都是1.54%。所以,今年上半年的下降有些突然。2025年上半年资产收益率比去年下半年下降了32bps左右,负债成本下降了19bps。其中,存款成本今年上半年为1.92%,比去年下半年下降了18bps,和去年同期比下降了34bps。总体看资产收益率同比下降比较多。

接下来我们再看一下环比数据。我根据之前对光大银行一季度净息差的估算,带入净息差还原表格可以推算出单个季度净息差明细,如下表3所示:

表3

从表3中可以看出光大银行第二季度净息差环比下滑6bps,资产收益率和负债成本环比都是显著下滑。资产收益率下滑24bps,负债成本下滑约24bps。负债成本下滑主要得益于去年多次降息累积的效果。

光大银行营收中其他非息收入同比下降10.04%。这和其他很多银行的表现不同。我们先来看一下光大银行2025年中报其他非息收入的明细,如下图1所示:

图1

从图1中我们可以看到,光大银行也进行了抛售高息债券、兑现浮盈、拉高当期收益的操作。2025年上半年卖出摊余成本法计量的金融资产产生了19.74亿收入,而去年同期只有1.4亿。虽然,卖券兑现浮盈增加了投资收益,但是无法补上公允价值变动的缺口。2025年上半年,光大银行公允价值变动净损失19.07亿,去年同期这一科目是净收入25.45亿。所以,公允价值变动损益这一科目今年少收了44.52亿。我查阅了公允价值变动收益,如下图2所示:

图2

从图2中我们可以看到,光大银行2025年上半年公允价值变动损失主要来自于两个科目。第一个是其他以公允价值计量且其变动计入当期损益的金融工具公允价值产生的损失;第二个是贵金属合约的净损失。个人理解前者是因为交易性金融资产中高息债多数已经被抛售提现为投资收益,所以公允价值同比就下降了。至于贵金属合约的损失,我就无法解释了。

资产分析:

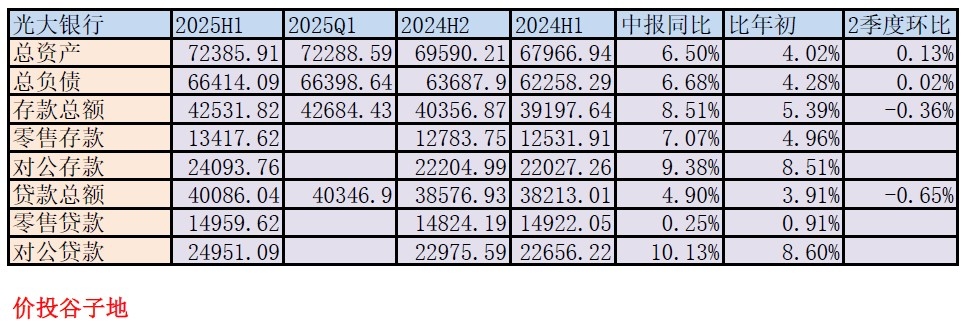

光大银行2025年中报显示,光大银行总资产72385.91亿,同比增长6.5%。其中贷款总额40086.04亿,同比增长4.9%。总负债66414.09亿同比增长6.68%。其中存款总额42531.82亿,同比下滑8.51%。更多的数据请参考表4:

表4

去年光大银行的对公存款同比大幅下降,造成存款增速,资产负债增速显著偏低。今年,光大银行多项指标恢复性反弹。除了零售贷款受到外部信贷需求不足的影响,同比持平外其他各项指标总体都得到均衡发展。

不良分析:

根据2025年中报,不良贷款余额509.15亿比一季报的512.93亿减少了3.78亿元;不良贷款率1.25%和一季报持平。覆盖率172.47%比一季报的174.44%下降了1.97个百分点。

光大银行的贷款减值准备余额875.56亿,比一季度的894.76亿下降19.2亿。上半年核销214.63亿,不良余额增量为16.63亿。所以,上半年光大银行新生成不良的下限为231.26亿,前两年的中报数值有所降低。作为不良前瞻指标的正常贷款迁徙率为1.11%,比2024年中报的1.5%下降0.39个百分点。

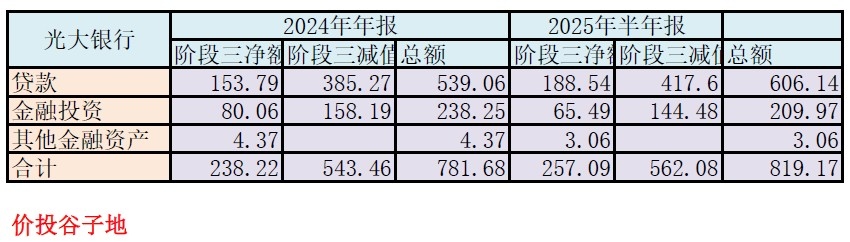

最后我们检查一下光大银行的不良认定标准是否严禁。我调阅了三阶段资产分类明细,得到如下表5:

表5

从表5我们可以看到光大银行2025年中报对于不良的认定标准有了明显的放松。2024年年报光大银行阶段三的贷款总资产为539.06亿,不良余额为492.52亿,阶段三贷款不良认定率=492.52/539.06=91%。2025年中报光大银行阶段三的贷款总资产为606.14亿,不良余额为509.15亿,阶段三贷款不良认定率=509.15/606.14=84%。

看完了光大银行的不良认定标准,我们回过头再看一下其营收中的信用减值。2025年上半年光大银行信用减值损失159.02亿,同比下降21.49%。是不是很有意思呢?阶段三贷款资产大幅增加,不良贷款认定标准放松,信用减值少提,利润增速拉成正增长。这也真是为难计财部的人了。

核充率分析:

光大银行2025年中报核心一级资本充足率为9.49%比一季报的9.4%上升了0.09个百分点。同比去年中报的9.59%,下降了0.1个百分点。由此可见,光大银行的内生资本补充能力无法支撑6.5%的规模扩张。

点评:

2025年中报,光大银行的营收表现依然糟糕,净利息收入同比继续下滑,最终依靠大幅少提减值损失勉强保住了净利润的正增长。光大银行在三阶段贷款显著增加的情况下通过放松不良认定标准,保证不良余额和不良率的稳定。但是,老话说的好,出来混总是要还的。