政信类贷款专业户——成都银行2025年中报点评

从今年中报开始将成都银行纳入跟踪列表。这是我跟踪的第16家上市银行,也是第五家城商行。一直以来很多粉丝希望我能点评成都银行。这次中报将其纳入跟踪列表,由于是第一次跟踪,所以解读上可能有不完善的地方,请各位谅解。

股东分析

成都银行2025年中报显示:前十大股东中,沪港通二季度增持了4400万股,社保一一二组合减持180万股,华泰柏瑞沪深300ETF基金增持300万股,其他大股东的持股都未发生变化。持股股东数从3月底的4.54万户减少到半年报的4.46万户,二季度减少了0.08万户。

营收分析:

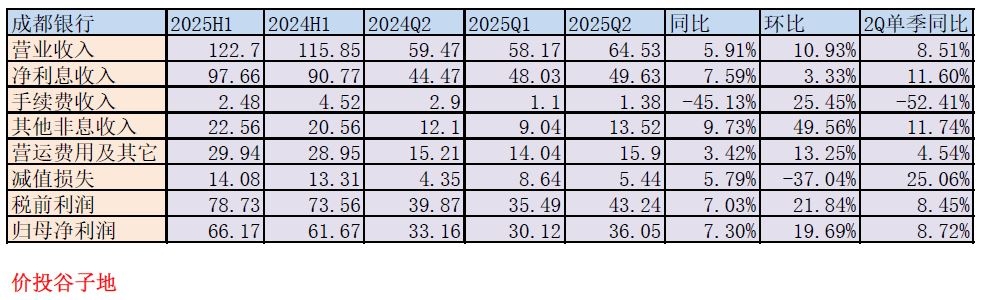

根据成都银行2025年中报披露,营业收入122.7亿同比增长5.91%。其中净利息收入97.66亿,同比增长7.59%。中报非息收入中手续费收入2.48亿同比暴跌45.13%。其他非息收入22.56亿,同比去年增长9.73%。净利润66.17亿同比增长7.3%。更多的数据参考表1:

表1

成都银行2025年中报主要的看点有两个:第一,净利息收入为何增速远低于规模增长增速;第二,为何手续费大幅暴跌?

根据成都银行2025年中报披露,净息差为1.62%,去年同期的净息差为1.66%,也就是说净息差同比下降了4bps或者4/166=2.4%。后面的资产分析,我们会看到成都银行的总资产同比增长超过14%。那么正常来讲,成都银行的净利息收入同比应该增长达到两位数以上。在回答这个问题之前,我们首先需要对成都银行过去几份定期报告的净利差息差数据进行整理,如下表2所示:

表2

从表2我们可以看到成都银行2024年下半年的净息差环比上半年反弹了1bp。今年上半年比去年下半年净息差下降了5bps。其中生息资产下降了23bps,总负债下降了18 bps。贷款收益率从去年下半年的4.31%下降到今年上半年的4.06%。同期金融资产下降了34bps同业资产下降了43 bps。

如果我们计算一下总生息资产的同比增速,就会发现成都银行2025年上半年的总生息资产同比去年同期仅增长了10.23%。这一数据直接回答了我们前面的问题。由于总生息资产的同比增速远低于总资产的同比增速,所以净利息收入的同比增速没有达到两位数。

生息资产同比增速偏低的主要原因是金融投资资产的增速较低。从表2中我们可以计算出贷款的平均规模同比增长了17%,而金融投资同比增速只有5.63%。另外生息资产的同比增速低于总资产增速说明有更多的资产被配置于交易性金融资产。

根据成都银行2025年中报披露,交易性金融资产余额为1078.08亿,比去年中报的757.35亿增加了42.3%。我调取了成都银行交易性金融资产的明细,如下图1所示:

图1

从图1中我们可以看到成都银行的交易性金融资产配置和国有大行差异巨大。成都银行的交易性金融资产中,持仓最大的是基金投资,占交易性金融资产的73.4%,而政府债券几乎可以忽略不计。可能有人会好奇,为何成都银行要配置这么多基金呢?其实,这个问题我在去年写过专栏《定制基金避税何时休?》,大家可以跳转过去补充阅读。个人认为成都银行的791亿基金投资大概率就是联合基金公司搞得定制基金,目的就是为了避税。

我们发现虽然成都银行加大了交易性金融资产的配置。但是,实际上产生的相关投资收益并不好。换句话说,成都银行规模暴增主要投向了交易性金融资产,但是实际收益一般。这么做会影响成都银行的资本金消耗。

接下来我们看一下成都银行的手续费暴跌问题,成都银行2025年中报的手续费的明细,如下图2所示:

图2

从图2中我们可以看到下降比较多且占比较大的主要是两项:“理财及资产管理业务”手续费和“担保及承诺业务”手续费。从字面意思看,前者属于理财产品的管理及销售相关费用,后者可能和企业信贷投放相关。

由于成都银行的的理财子公司牌照迟迟未获监管批复。按照理财新规,未持牌的金融机构不得自己发行理财产品只能代销其他理财子的产品。所以,成都银行的存量理财以到期兑付为主。根据2024年中报“本集团发起设立但未纳入本集团合并财务报表范围的理财产品净资产规模为人民币823.77亿元。”,到了2025年中报这一项减少到567.17亿。

关于“担保及承诺业务”可能有人会问,贷款平均余额同比增长17%吗?为啥信贷投放相关的手续费反而下降了?个人理解可能有两个可能的原因:1,对中小客户减费让利,下调了相关手续费的费率;2,成都银行的信贷增量主要在政信类贷款,没法跟政府背景的平台公司收取。

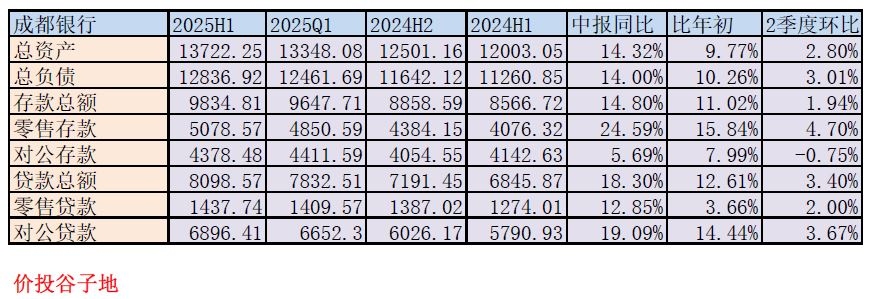

资产分析

成都银行2025年中报显示,总资产13722.25亿,同比增长14.32%。其中贷款总额8098.57亿,同比增长18.3%。总负债12836.92亿同比增长14%。其中存款总额9834.81亿,同比增长14.8%。更多的数据请参考表3:

表3

从表3我们看到成都银行的贷款增速非常高,对公贷款增速19.09%,零售贷款增长12.85%。那么究竟这些贷款投放给哪些行业了或方向呢?

首先看一下个人贷款,按揭贷款1026.69亿,比去年同期的919.43亿增长11.67%。这个增速和零售贷款整体增速基本持平。个人经营贷同比变化不大,额外的增量主要来自于个人消费贷,成都银行2025年中报消费贷余额251.06亿,比去年同期的199.05亿增长26.13%。

接着我们再看一下对公贷款,如下图3所示:

图3

从图3中我们可以看到“租赁和商务服务业”占比最大,约占对公贷款的48%。这个科目我之前讨论过,很大概率是各家银行贷给地方融资平台的政信类的贷款。这也是为啥这个科目贷款的不良率远远小于一般贷款。类似的“水利、环境和公共设备管理贷款”大概率也是政信。根据中报披露,成都银行的前十大贷款客户中9个属于“租赁和商务服务业”,1个属于“水利、环境和公共设备管理贷款”。前十大贷款客户贷款金额合计549.45亿,占资本金的43.27%。去年同期“租赁和商务服务业”贷款总额257.03亿,2025年上半年这一项为330.27,同比增长28.5%。

不良分析

截至报告期末,本行不良贷款总额54.81亿元,较上年末增加5.93亿元,不良贷款比例0.66%,与上年末持平。关注类贷款总额36.68亿元,较上年末增加5.01亿元,关注贷款比例0.44%,较上年末上升0.01个百分点。

实话说成都银行报表上的不良数据几乎是无懈可击,不论静态不良率,不良生成还是正常贷款迁徙率都很好。原因很简单,政信类贷款一直有不破金身的神话。成都银行8000亿贷款里面超过一半是政信类贷款。这种贷款只要政府说没有坏账,谁敢说有坏账?

至于这种城投的政信贷我在过去两年已经讲过很多次了。吾之蜜糖彼之砒霜,经济不好的时候大量政信类贷款力挺城商行的规模增长,而且基本没有不良暴露。但是,如果未来经济好转了,这部分低收益的政信类贷款占用了信贷资源,城商行的经营效益就会弱化。

资本充足率分析

根据2025年中报成都银行核心一级资本充足率8.61%,比一季报的8.84%下降0.23个百分点,比2024年中报的8.17%提高了0.44个百分点。但是,我们要考虑到转债的影响。2024年中报披露已经转股的可转债28.04亿,即还有51.96亿没有转股。今年中报已经全部完成转股。如果剔除这51.96亿的资本金,成都银行的核充率应该是8.07%,比去年中报低0.1个百分点。

总结

成都银行属于非常典型的政信类资产当家的城商行。城投平台等政信贷款需求推动了成都银行的规模大幅增长。同时,政信类贷款不良率几乎可以忽略,成都银行的信用减值计提可以低到只占营收的11.5%,那么剩下来的就是利润了。

这一模式在经济下行周期确实对成都银行有很大助力。但是,正所谓人无近忧必有远虑。未来经济复苏后,低收益的政信类资产可能会压制成都银行的净息差反弹。