招商银行2025年3季报预测

银行中报点评已经基本完成,马上国庆节即将来临。过完国庆节,上市银行将会迎来三季报披露期。老规矩,我在国庆节之前把招商银行3季报的业绩预测做出来,需要的粉丝可以付费阅读。对业绩增速不感兴趣的可以跳过本文。

虽然9月的经济数据还没有公布,但是估计各项经济数据的表现会略有好转。大概率PMI和CPI会有所反弹。银行间市场的数据受到3季度股市活跃的影响,资产荒会有所缓解。下面我们就开始对招商银行2025年3季报的净利润进行估测。

净利息收入

净利息收入的预测方法是分别预测生息资产规模和净息差。今年整个银行业零售信贷的投放依然低迷,但是中报披露招行通过自身努力,还是保持了零售贷款总量的正增长。

三季度招行净息差的表现受到3方面因素的影响:1, 前期存贷款利率下调的累积影响,这一点我在去年的净息差展望中已经有相关评估;2,消费需求不振,零售信贷收益率持续偏低;3,股市走牛存款定期化趋势得到逆转,三十年期国债收益率在第三季度大幅上涨,从1.84%提升到2.25%左右,提升幅度约41bps。

这3点影响,其中第1点是已经评估过的。存贷利率下调的综合影响在第三季度应该是基本持平。第2点是我中报净利息收入预测偏高的重要原因,通过中报数据的修正,我对第三季度招商银行的净息差,原本评估的初步结果是环比下降2bps。最大的变数来自于第3点。

对于第三季度无风险利率的持续上行。个人的理解包括2点:1,券商抛售自营债券,回笼资金给客户发放融资款,因为融资利率平均达到5%,而国债利率只有2%左右,只要融资需求存在,券商肯定会优先满足客户的融资需求。2,散户赎回固收类理财转向权益类资产。这些因素造成市场上债券的供需平衡被打破。

中基协最新发布的公募基金市场数据显示,截至2025年8月底,我国公募基金总规模为36.25万亿元。今年8月股票基金规模增长超6200亿元,混合基金规模增长超3300亿元,货币基金规模增长超1900亿元,而债券基金规模下降超280亿元。

无风险利率上升、债券价格下跌短期对银行的其他非息收入构成利空,但是对缓解银行的资产荒有利。负债成本和同业负债关联较小的银行从第三季度开始会受益。

结合1,2,3这3项三季报招行的净息差表现中性给与环比下降1bp,悲观下降2bps,乐观持平的评估。

下面来看影响总资产规模增速的因子。第三季度整个银行业的M2呈现先升后企稳的趋势。7、8两个月的M2同比增速都稳定在8.8%,比6月份的8.3%提升了0.5个百分点。招行中报的规模增速9.35%。在第三季度招行的规模增长会跟随M2同比增速稳中有升。

个人判断招行的总规模增长估计会稳定在9.5%左右,并不会触及10%。招商银行的规模增长和其他银行最大的差别在于没有受到到存款短缺的限制。虽然,目前监管已经取消了存贷比指标,但是考虑到流动性覆盖率,净稳定资金匹配率等的影响。存款的增长速度依然对规模扩张有一定限制。

招行目前规模扩张的最大障碍不是存款不足,而是零售信贷需求不足。第三季度看消费依然没有太大起色。所以,大概率零售信贷的需求还是很弱。不过,国债收益率上行给了招行增配免息国债的机会。所以,招行的总资产同比增速应该可以略高于中报,达到9.5%。

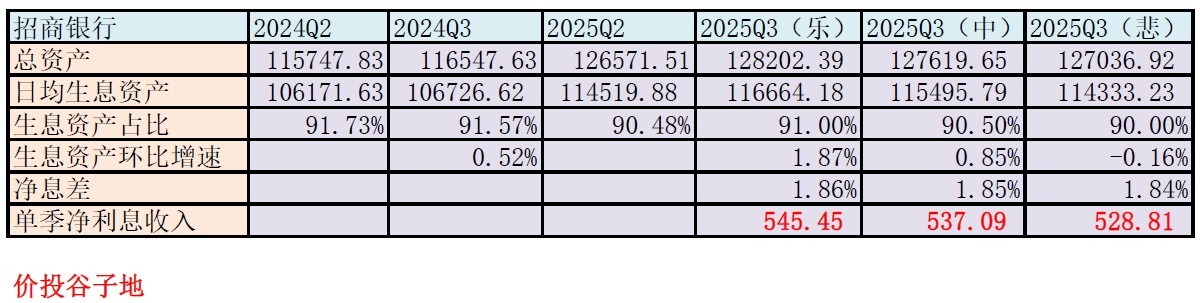

关于生息资产占总资产的比例,今年由于招行的信贷增速低于总资产增速。第三季度通常生息资产占总资产的比例和中报持平或略低。二季度招商银行生息资产占总资产的比例为90.48%。个人评估第三季度平均生息资产占总资产的中性评估值为90.5%。根据以上的信息,我们可以对招行的净利息收入进行估算,结果如下表1所示:

表1

招商银行2025年三季度的净利息收入的中性预测值为537.09亿,范围是528.81亿~545.45亿。

----免费试读部分到此为止-----