建行2025年3季报业绩预测

今年建行的业绩预测相比于招行的业绩预测要难一些,因为今年建行的其他非息利息收入占比显著提高。建行这两年金融投资资产占总资产的比例提高,其中相当一部分是交易性金融资产。另外,建行今年卖券确认投资收益的力度远大于去年同期,这也就增加了业绩的不确定性。

净利息收入评估:

建行在二季度的净利息收入和我评估的中性预期完全相同,但是营业收入评估明显偏低。原因是低估了建行卖券拉高当期收入的力度。

在中报分析中,我利用净息差还原法评估了建行的净息差。第二季度单季净息差环比下降2bps。其中,资产收益率下降了7bps,总体复习成本下降了3bps。资产收益率下行相对刚性,负债成本降幅显著收窄。个人判断是因为建行的负债结构中同业存单,主动性同业存款占比提升。

展望第三季度,在资产端由于第二季度进行了高息债抛售,所以持有金融投资的成本可能会有下降。信贷投放总体依然是供过于求,贷款利率持续走低是大概率事件。负债端三季度银行间市场利率间接受到牛市拉动,叠加负债结构的变化,大概率负债成本有小幅下降但降幅依然小于资产收益率。

综上所述,个人评估认为建行三季度的净息差受到资产收益率下滑和负债成本下降的共同影响,给予中性预期环比下滑2bps的评估。

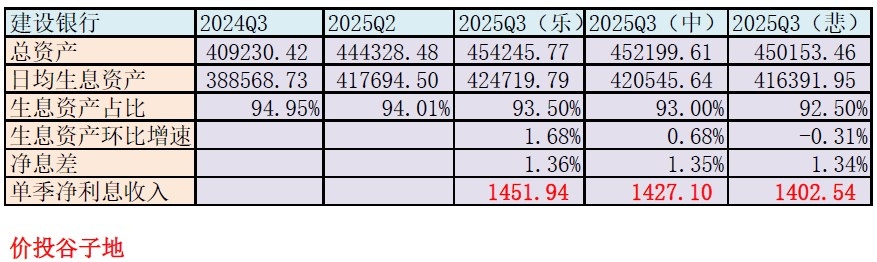

接下来,我们要评估建行平均生息资产规模。我们可以按照总规模增长和平均生息资产占总资产的比例进行评估。根据金监局披露的数据:到8月份商业银行的规模同比增速为8.8%,其中国有大型银行8月的规模同比增速为10.8%,这一增速比例比6月份的10.6%高出0.2个百分点。建行中报的总资产同比增速为10.27%,所以三季报我对建行总资产的增速评估是10.5%±0.5%。

本次预测我利用净息差还原法计算出2025年第二季的单季生息资产417694.5亿,占比为94.01%,2024年第三季占比为94.95%。2024年第三季度的生息资产占比低于2024年中报。所以,我对于今年三季度单季平均生息资产占总资产的比例为93%±0.5%

综合上面的因素后,建行的净利息收入评估如下表1所示:

表1

如表1所示,建行第三季度单季净利息收入的中性评估为1427.1亿,范围是1402.54亿~1451.94亿。

手续费评估

对于建行的手续费评估。我采用的是比较传统的环比法,即查看最近几年的历史数据看第三季度的环比变化,然后从中剔除特殊情况后估算一个平均值作为今年的估算值。

2024年3季度手续费环比增速-4.14%,2023年3季度手续费环比增速-11.88%,2022年3季度手续费环比增速-6.11%,2021年3季度手续费环比增速-4.18%。由此可见建行3季度的手续费收入环比都是下降的,降幅基本在4%-12%之间。所以,我在评估2025年3季报的时候用了环比下降4.5%作为中性值,上下10亿作为波动空间,即255亿~275亿。

其他非利息收入评估

其他非息收入大小主要取决于交易性金融资产和以公允价值计量且其变动计入综合收益的金融资产的规模,以及市场流动性是否充裕。从去年开始,建行加大了对交易性金融资产的配置和对以公允价值计量且其变动计入综合收益的金融资产的配置。今年前三季度,整个债券市场出现了较为剧烈的波动其中第一季度大幅下跌,第二季度显著反弹,第三季度再次下跌。

建行第一季度其他非息收入106.87亿,第二季度316.59亿,波动剧烈。第三季度债券价格下跌会直接影响公允价值净值,同时也会影响卖券兑现浮盈的力度。所以,我给这块收入的中性评估为150亿,正负波动10亿。

营运费用及其他评估

建行的业务管理费一定是向下压降的。今年一季报建行管理费及其他同比下降4.29%,中报增速下降1.19%。第三季单季营运费用及其他开支,我给出的评估范围在540亿-580亿之间,这样中性评估下降1.22%。

信用减值损失评估

今年中报的信用减值损失计提同比增加22.81%。考虑到去年下半年建行降低了减值计提力度,而目前房地产的不良和个人信用贷的不良还在持续发展中。所以,我的评估用了保持三季报减值增幅和中报接近的计提策略。我预计建行2025年第三季度的信用减值计提中性值为250亿,波动范围是±10亿。

实际税率评估

大行的实际税率变动相对较小,可以考虑用2025年2季度的实际税率对建行进行评估。

结合上面的评估和下面的净利息收入分析,汇总和得到表2:

表2

净利润中性增速为+0.6%,上下限分别为3.17%和-1.97%,中性增速±1.5%为高概率区间,即-0.9%~+2.1%。