两喜两忧——2025年招商银行三季报报点评

开始点评三季报前先回顾一下我的三季报预测和真实三季报的偏离程度。这一次是我这么多年预测招行业绩以来预测的最准的一次,啥也不说了直接上表1:

表1

从表1我们可以看出整个预测营业收入和归母净利润这两项偏差都不到±0.5%。所有项目中偏差超过1%的是手续费收入和营运费用及其他这两项。即便是最难预测的其他非息收入,这次预测的偏差也只有0.55%。

营收部分:

净息差环比下滑3bps,比我预测的环比下滑1bp表现要差。而总资产的增速只有8.5%比我预测的9.5%也要低一个百分点。但是,实际的净利息收入却比我预测的值略高。其中,主要的原因是招行调高了生息资产的占比。最终3季度单季的平均生息资产为116726.82亿,比我预测的乐观值116664.18亿还要略高。

支出部分:

信用减值在评估范围内,营运管理费用超过悲观预期4.5亿。最终净利润增速0.52%基本和中性预测值0.64%偏差0.12个百分点。

这次预测准确度打9.9分。

1,股东分析

招行2025年三季报显示:前十大股东中,沪港通大幅减持2.48亿股,其他大股东的持股都未发生变化。持股股东数从半年报的41.04万户增加到49.84万户,三季度大幅增加了8.8万户。

三季度股东人数会大幅增长这一点我是早有预期的。通常招行股价调整回调都是大机构派发筹码,散户跟风买入的时候。但是增加这么多还是超过了我的预测。散户数量大幅增长短期会有时间较长的洗盘,这个大家要有心理准备。想要赚快钱的还是别买招行了。

2,营收分析

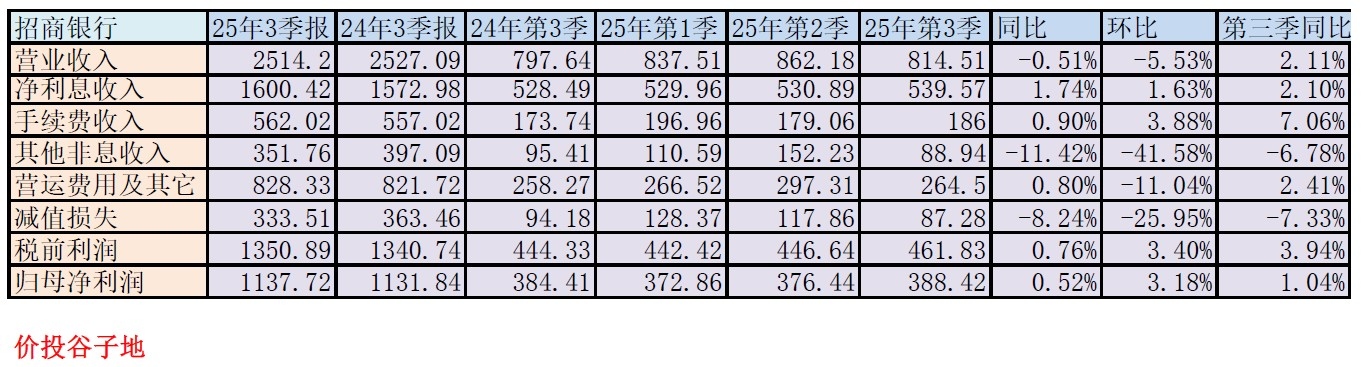

营业收入2514.2亿同比下降0.51%。其中净利息收入1600.42亿,同比增长1.74%。三季报非息收入中手续费收入562.02亿同比微增0.9%。其他非息收入351.76亿,同比去年下降11.42%。净利润1137.72亿同比微增0.52%。更多的数据参考表2:

表2

整个营收表现基本符合我的预期,其中净利息收入和净手续费收入同比双双转正是令人高兴的。

对于手续费收入的增长,主要得益于财富管理手续费收入的增长。根据3季报披露:招商银行财富管理手续费及佣金收入206.70亿元,同比增长18.76%。 而且更令人兴奋的是财富管理手续费的增速还在加速,根据2025年招行的中报披露:财富管理手续费及佣金收入127.97亿元,同比增长11.89%。

招行第三季单季手续费186亿,比我预测的中性值180亿还要多6亿。我在预测招行三季报手续费的时候已经考虑了牛市有利于财富管理手续费的增长。但是,从实际来看我还是估低了。那么,我们来看看我的估算值和实际值在哪些项上估低了,对比参考如下表3所示:

表3

从表3我们可以看到最主要超预期的两项是代理保险收入手续费和代理基金手续费。代理保险手续费大幅增长的原因是保险在第四季度将全面停售预期利率在2%以上的普通保险产品。所以,在第三季度各家银行的银保渠道都有一波大规模的保险销售高潮。

代理基金手续费第三季度单季收入17.29亿,环比增长53.3%。应该说,第三季度基金的首发和持续营销表现一般。因为7,8月大盘的表现一版,9月份之后随着大盘持续上扬,基金的销售情况是芝麻开花节节高。根据我的数据源提供的数据,10月份的基金发售情况比9月份更好。据此,我们可以对招商银行的代理基金手续费继续看高一线。

对于利息收入,我们看到招行的净利息收入已经连续两个季度出现环比正增长,这表明招商银行的净利息收入已经先于净息差筑底。第三季度净息差1.83%环比下降3bps,如下图1所示:

图1

从图1可以看出三季度净息差环比下降3bps,其中资产收益率下降了11bps,负债成本下降了9bps。资产项目中,贷款收益率环比下降了13bps,投资收益率下降了6bps,同业资产收益率下降了1bp。

这里面有几点变化需要注意:1,贷款收益率的水平接近投资收益率。这预示贷款收益率进一步下降的空间有限了。毕竟地方债和国债消耗资本金非常少,在加上风险更低。当贷款收益率接近政府债券收益率的时候,其下溢到政府债券的可能性就会增加。2,贷款收益率环比降幅收窄。2季度招行的贷款收益率环比下降17bps,3季度只有13bps。3,存款成本降幅环比有所增大。第2季度招行存款环比下降6bps,3季度降幅10bps。

未来招行净息差是否还会继续下滑主要取决于是否会降息,如何降息。美联储近几个月2次降息,中国央行纹丝不动。这大大降低了未来降息的概率。如果未来不再降息,那么招行明年一季度净息差见底的概率就会比较大。

3,资产分析

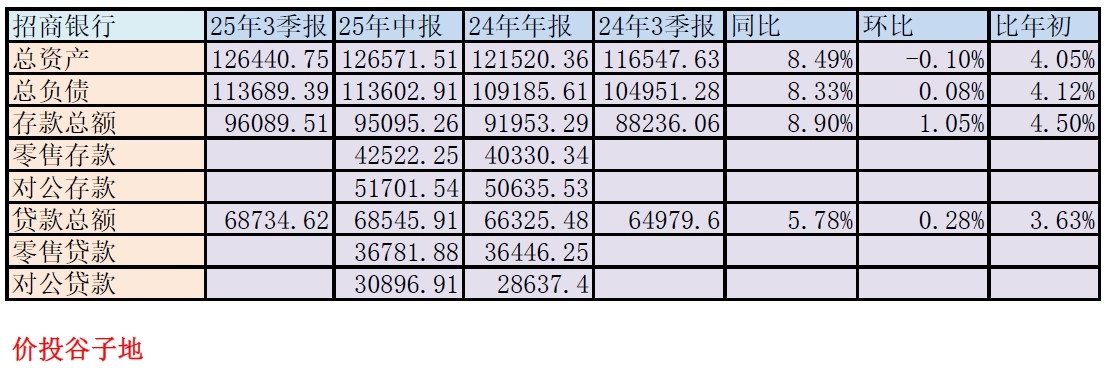

总资产126440.75亿同比增长8.49%,其中贷款总额68734.62亿,同比增速5.78%。总负债113689.39亿同比增长8.33%,其中存款96089.51亿,同比增长8.9%。更多的数据参考表4:

表2

从表2中我们看到首先招行的规模同比增速比中报有所降低。根据国家金融监管总局提供的数据,招行的规模增速略低于商业银行均值,但是显著高于股份制银行的均值。

从环比数据看存款无论是环比还是比年初表现都要好于整体负债,这说明招商银行的规模增长瓶颈主要不在揽储能力。而是因为找不到足够多的信贷需求,这一点我们从贷款总额的同比增速显著低于总资产同比增速就可以看出一些端倪。

可能有些读者会有疑问:其他银行的贷款增速挺高的,为什么只有招行找不到贷款需求。个人理解这涉及到招行对信贷投放的方向和风控要求有关。招行本身是不愿意过多涉足政信类贷款的,它依然在坚守零售信贷。

我在前面的专栏里已经说过,最近两年政信类资产供应是比较充足的,而零售信贷的需求比较疲软。再加上招行对于客户的风控比较严格,所以,最终的结果就是招行为了坚守自己的长期战略和封控底线,放慢了扩张的脚步甚至舍弃了资产收益率乃至净息差。这一策略在短期确实让报表没那么好看,但是为招行的基业长青守住了底线。

4,不良分析

根据招行的三季报,不良余额674.25亿比中报的663.7亿增加10.55亿元;不良贷款率0.94%比中报的0.93%微增0.01个百分点;拨备覆盖率405.93%比中报的410.93%下降了5个百分点;贷款拨备率3.84%比中报的3.83%微增了0.01个百分点。

作为不良贷款蓄水池的关注贷款余额1018.47亿元比中报的1014.67亿增长了3.8亿,关注贷款率1.43%和中报持平。从静态指标和风险抵补指标看,招行的资产质量比较稳定,但是作为不良的前瞻性指标:关注类贷款的表现预示着风险暴露还没结束。

三季报披露公司口径新生成不良贷款480.03亿元,同比减少2.02亿元;不良贷款生成率(年化)0.96%,同比下降0.06个百分点。其中,公司贷款不良生成额25.87亿元,同比减少51.62亿元;零售贷款(不含信用卡)不良生成额162.63亿元,同比增加55.52亿元;信用卡新生成不良贷款291.53亿元,同比减少5.92亿元。

从披露信息看,新生成不良贷款的余额这是近年来首次同比下降。这显示招行正在度过这次零售不良暴露。特别是信用卡不良生成已经连续两个季度同比下降。

5,资本充足率分析

在高级法下核心一级资本充足率13.93%比中报的14%下降了0.07个百分点,同比去年三季报的14.73%,下降了0.8个百分点。对于招行核充同比大幅下降,这里需要适当做一些说明。

招行核充率同比大幅下降有2个原因共同造成:1,风险加权资产同比增长较大,根据招行2025年三季度和2024年三季度的第3支柱报告披露,2025年三季度招商银行的风险加权资产为76386.96亿,比2024年同期的66547.96亿同比增长14.78%远超总资产增长,环比2025年中报增长3.16%,而同期规模增速是-0.1%。2,其他综合收益受债市波动影响,2025年三季报其他综合收益261.79亿,比中报减少107.91亿,同比去年同期270.56亿减少了8.77亿。

对于风险加权资产为何同比环比大幅增长,这个还需要后面找时间单独研究。

6,问题

本季度看到的主要问题包括:1,净息差依然持续下滑,2,风险加权资产同比环比大幅增长超过总资产增速。

7,点评

招行的三季报表现基本符合预期,净利息收入,手续费收入同比双双增长。特别是大财富管理手续费受益于资本市场活跃,表现超出预期,后续可继续看高一线。净息差虽然环比降幅收窄,但是依然在持续下滑。零售信贷需求疲弱和风控要求较高限制了招行的规模扩张。

资产质量出现曙光,不良生成同比首次出现下降。信用卡不良生成已经连续2个季度下降。这预示着招行已经平稳度过此次不良风险暴露的高潮。后期,资产质量逐渐改善可期。

核心资本充足率受到风险加权资产同比环比大幅增加的影响,核充率出现同比大幅下降。背后的原因有待进一步研究。