资产质量好转是假象——浦发银行2025年三季报点评

1, 股东分析:

三季报股东变化:从中报的11.61万户增加到三季报的11.91万户,第三季度小幅减少了0.3万户。前十大股东中东方资管3季度通过可转债转股大举增持11.47亿股,其他股东基本没有变化。

应该说这次此次浦发可转债500亿基本全部转股,几家国资背景的巨型资管公司功不可没。估计短期内这部分转股的筹码不会进入二级市场流通,毕竟都是背着任务入场的,转股的成本也不低,先放着吧。

2,营收分析:

根据2025年三季报,浦发银行营收1322.8亿,同比增长1.88%。净利息收入896.06亿,同比增长3.93%。非利息收入中手续费收入176.64亿同比下降1.39%。归母净利润388.19亿同比增长10.21%。更多的数据如下表1所示:

表1

浦发的业绩表现我想也没啥特别多可说的,为了转股大家都懂。浦发的营收各分项和其他银行表现略有差异:1,净利息收入表现好于多数银行;2,净手续费第三季没有明显好转;3,其他非息收入没有特别大的反差。

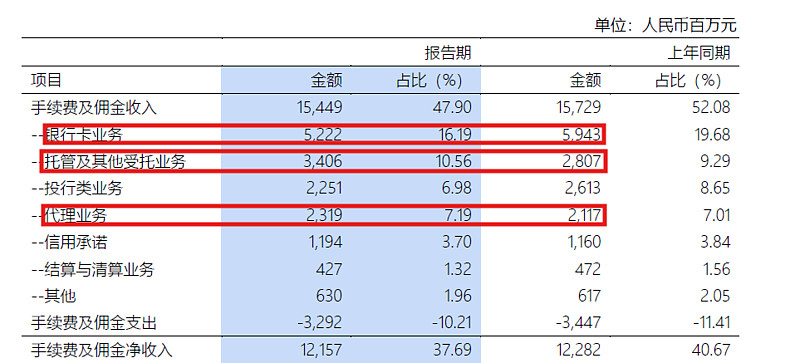

先说手续费收入,前面分析的几家银行手续费收入或多或少同比都有增长,而且环比表现明显好转。浦发这边环比微跌,三季报同比降幅比中报还扩大了。由于三季报并不公布手续费的明细,所以我们只能从中报手续费明细中去找线索,如下图1所示:

图1

从图1中我们可以看到跟财富管理业务相关的托管及其他受托业务手续费,以及代理业务手续费同比表现有所增长。但是这些增长被银行卡业务手续费的下降所抵消。今年个人信贷需求疲软,几乎所有股份行的银行卡手续费同比都是下降的。由于,浦发银行的银行卡手续费,在其净手续费收入当中占比较高。所以,财富管理相关业务手续费的同比增长无法完全抵消银行卡手续费的下滑。

浦发银行的其他非息收入能够保持相对稳定的重要原因就是它的公允价值变动损益表现稳定。第3季单季浦发银行的公允价值变动损益为2.43亿。我们都知道在第三季度,中国的债券市场出现了比较明显的下跌,很多银行的公允价值损益这一块是亏损的。浦发银行在这一块能够保持正收益。个人猜测,是因为它对于以公允价值计量且其变动计入当期损益的资产进行了较多的衍生品套期保值抑制了市场价格波动带来的影响。

最后,我们来看一下浦发银行的利息收入情况。去年3季报浦发银行公布了净息差,所以我们可以直接用净息差还原法。但是,今年它家又不公布了。这种朝三暮四的信批态度说明浦发银行的管理层根本不尊重投资者的知情权。去年要作秀就多公布点数据,今年转债完成了,作秀都懒得做了。

不过,你有张良计,我有过墙梯。我把新老两版净息差还原法结合起来用,照样可以估算个八九不离十。我们先用最原始的方法,利用相近2个季度的单日利息收入,利息支出和净利息收入进行估算,数据如下表2所示:

表2

从表2可以看到三季度浦发银行的单日利息收入环比减少了1.99%。如果我们假设:1,浦发银行的生息资产和总资产之间的比值保持相对稳定;2,总资产的增长在季度内保持时间线性增长。

我们就可以根据2025年一季报,中报和三季报的时点数值估算出一季报平均生息资产环比增长约1.77%。进而,我们就可以推算出净息差环比上升了约3bps,净资产收益率环比下降了约12bsp,负债成本下降了约15bps。

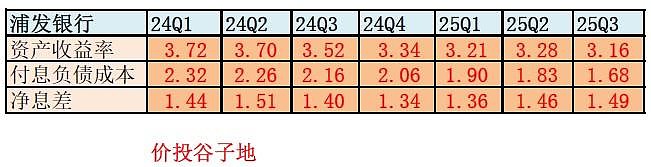

将这些数据带入净息差还原法,进一步细化后可以得到三季度的净息差细节。将最近几个季度的净息差细节汇总后如下表3所示:

表3

从表3中可以看到,浦发银行2025年三季度的净息差为1.49%环比反弹了3bps。其中,资产收益率环比下降12bps,负债成本环比下降约15bps。如果站在单季同比角度看,净息差同比上升9bps,其中资产收益率同比下滑约36bps,负债成本下滑约48bps。

3,资产分析:

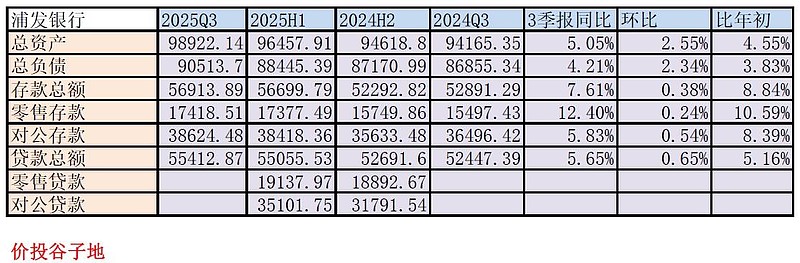

根据2025年三季报,浦发银行总资产98922.14亿,同比增5.05%。其中贷款总额55412.87亿同比增加5.65%。总负债90513.7亿,同比增速4.21%。其中,存款56913.89亿,同比增7.61%,更多的数据参考表4:

表4

浦发银行的规模增长表现虽然弱于整个商业银行的规模增长,但是强于股份制银行的规模增长均值。其中一个重要原因是浦发银行的存款增长表现好于预期。今年存款同比增长,高出负债同比增速3.4个百分点。存款高速增长除了零售存款增速达到两位数之外,对公存款增速也保持了较为稳定的增长。

4,不良分析:

根据三季报披露,浦发的不良余额728.89亿比中报的736.72亿减少了7.83亿元;不良贷率1.29%比中报的1.31%下降了2bps;拨备覆盖率为198.04%比中报的193.97%提升4.07个百分点;贷款拨备率2.45%和中报持平。

根据风险抵补数据我们可以推算出贷款减值准备余额为1443.49亿比中报的1428.8亿增加了14.69亿。根据中报披露的贷款减值损失占信用减值损失的比例我们可以推算出三季度浦发贷款减值计提为148.35亿。根据半年报披露可推测第三季度收回已核销贷款29亿左右。所以,我们可以推测出浦发银行第三季度的贷款核销≈148.35+29-14.69=162.66亿,结合不良余额减少了7.83亿,可知浦发银行第三季生成不良贷款的下限为154.83亿,和上半年的季度均值134亿比增加了20亿,高于2024年第三季度的131亿。由此可见,浦发银行第三季度的不良表现是变差的,而不是在好转。

浦发银行的静态指标改善是一种假象,新生成不良的水平一直维持在高位,还有继续恶化的苗头。

5,资本充足率分析:

核心一级资本充足率8.87%比中报的8.91%下降了4bps,和去年同期持平。总资产同比增速5.05%的情况下核充率同比持平,可见其资本内生能力是极弱的。这也是为什么浦发银行请来国资背景的资产管理公司给可转债保价护航。有了500亿核心一级资本的注入,浦发银行在3年内资本金不足的问题会得以缓解。

6,点评

浦发银行三季度净利润增长的原因主要有2个:1,净息差受益于央行下调存款利率带动的负债成本大幅下降,净息差反弹。2,通过压降信用减值损失计提的金额保证净利润

资产质量的静态指标在好转,但是新生成不良的数据走弱。浦发银行通过加大核销处置力度确保静态指标的稳定。