要利润还是安全?——光大银行2025年三季报点评

股东分析

根据三季报披露,光大银行的股东总数从中报的14.05万户增加到18.02万户,第三季度股东人数大幅暴增3.97万户。前十大股东中,大股东中国光大集团增持1400万股,沪股通减持2.56亿股,其他大股东没有变化。

光大银行的股东总数第三季度出现大幅暴增,单季股东人数增长28%。筹码集中度大幅分散,短期内股价难有好的表现。

营收分析

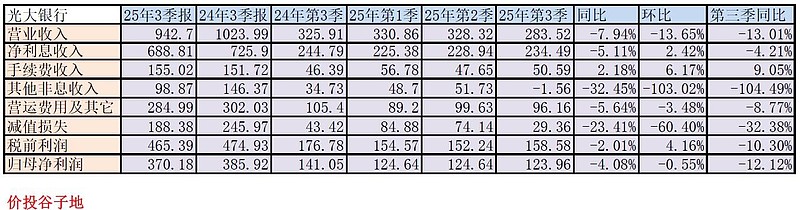

根据光大银行2025年三季报,总营收942.7亿同比下降7.94%。其中,净利息收入688.81亿,同比下降5.11%。非息收入中的手续费收入155.02亿同比下降2.18%。最终年报的归母净利润370.18亿,同比下降4.08%,更多的数据见表1:

表1

光大的三季报是我看到现在最差的一份了。这已经是光大银行连续2年三季报营收显著下降了。2024年3季报光大营收同比下降8.76%,今年3季报营收同比下降7.94%。做报表的时候就依靠少提减值损失来粉饰。2023年三季报,信用减值损失354.86亿,2024年三季报245.97亿,2025年三季报188.38亿。这两年整个银行业不良未见显著好转的情况下,光大银行的信用减值连下2个台阶,也真是让人无语了。

光大银行第三季单季营收环比下降13.65%,其中最大的槽点就是其他非息收入。光大银行第三季度其他非息收入是-1.56亿。是的,你没看错光大银行第三季单季其他非息这块是净损失1.56亿。我刚看的时候还以为自己看错了,再次核实后确实如此。

根据三季报披露,光大银行第三季度单季“公允价值变动损益”这一个科目就浮亏30.75亿。同期投资收益只有21.92亿,还不到上半年均值的一半。

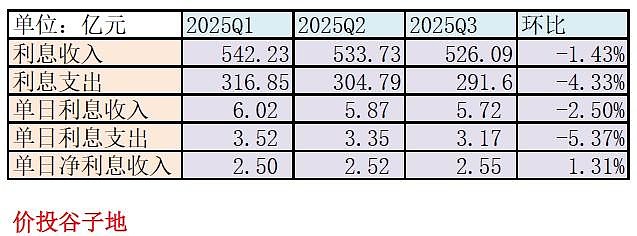

光大银行的营收分析最让人头疼的永远是净息差的分析。因为,三季报光大银行不公布任何关于净息差和净利差的数据。所以,我们只能从最原始的方法入手:利用三季报的利息收入,利息支出的环比变化进行推测,数据如下表2所示:

表2

从表2可以看到三季度光大银行的单日净利息收入环比反弹了1.31%。如果我们假设:

1,光大银行的生息资产和总资产之间的比值保持相对稳定;2,总资产的增长在季度内保持时间线性增长。根据今年前三个季度的总资产数据,我们就可以推测出三季报生息资产环比下降约0.08%,付息负债环比下降约0.2%,基本可以算作持平。进而,我们就可以推算出第三季单季净息差环比反弹了约2bps,即1.39%。

接着,我们假设光大银行的净利差和净息差之间的差值保持和去年年报时一致。将这些数据带入净息差还原法,可以得到三季度的净息差细节。将最近几个季度的净息差细节汇总后如下表3所示:

表3

从表3中可以看到,光大银行2025年三季度的净息差估测为1.39%环比反弹了2bps。其中,资产收益率环比下行8bps,负债成本环比下降10bps。

资产分析

光大银行2025年三季报显示,光大银行总资产72177.17亿,同比增长4.84%。其中贷款总额39538.3亿,同比增涨3.32%。总负债66128.58亿,同比增长4.93%。其中存款总额41846.94亿,同比增长4.06%。更多的数据请参考表4:

表4

光大银行资产负债表这边问题主要有3个:1,资产扩张速度较低,这个是多数股份行共同的问题,原因一方面是揽储不利,另一方面是资产投放不利。2,是资产负债结构不佳,存款增速低于总负债增速,贷款增速低于总资产增速。这样产生的负债和资产缺口就分别用同业负债和债券资产等填补。这对于净息差是不利的。3,三季度资产负债环比负增长,其中存款环比下降1.61%,贷款环比下降1.37%。

不良分析

根据2025年三季报,光大银行不良贷款余额507.12亿元,比中报的509.15亿减少了2.03亿元;不良贷款率1.26%,比中报的1.25%高1bp;拨备覆盖率168.92%,比中报的172.47%下降了3.55个百分点。

根据上面的数据推算,光大银行的贷款减值准备余额856.63亿比中报的875.56亿下降了18.93亿。贷款拨备率约为2.12%,低于监管要求的2.5%,比中报的2.15%下滑了0.03个百分点。

根据光大银行2025年中报贷款减值占信用减值的比例为96.84%,我们估算2025年三季报光大银行计提贷款减值损失28.43亿。根据2025年中报披露上半年收回往年已核销贷款52.64亿,我们对第三季度按照27亿估算收回往年核销贷款。三季度光大银行核销贷款约为28.43+27+18.93=74.36亿。所以,单季不良生成下限为74.36-2.03=72.33亿。

从上面的数据我们可以看出,光大银行第3季度信用减值损失计提的规模远远不能覆盖新生成不良的金额。换句话说,光大银行这是在吃老本。

资本充足率分析

光大银行2025年三季报核心一级资本充足率为9.65%比中报的9.49%上升了16bps。同比去年三季报的9.67%,下降了2bps。资产规模同比增速只有4.84%,核充率就开始微降。

点评

2025年三季报,光大银行的营收总额受到净利息收入下滑和其他非息收入亏损的拖累同比显著负增长。资产负债表环比负增长,资产负债结构效率下降,贷款增速低于资产增速,存款增速低于负债增速。

新生成不良远超信用减值计提的规模,完全依靠放松不良认定标准和吃老本维持不良率稳定。

不到5%的资产负债表同比增长下,核充率同比下降2bps。这说明光大银行的资本内生能力非常弱,单靠资本内生能力根本无力支撑正常的规模增长。