综合看待资产质量指标

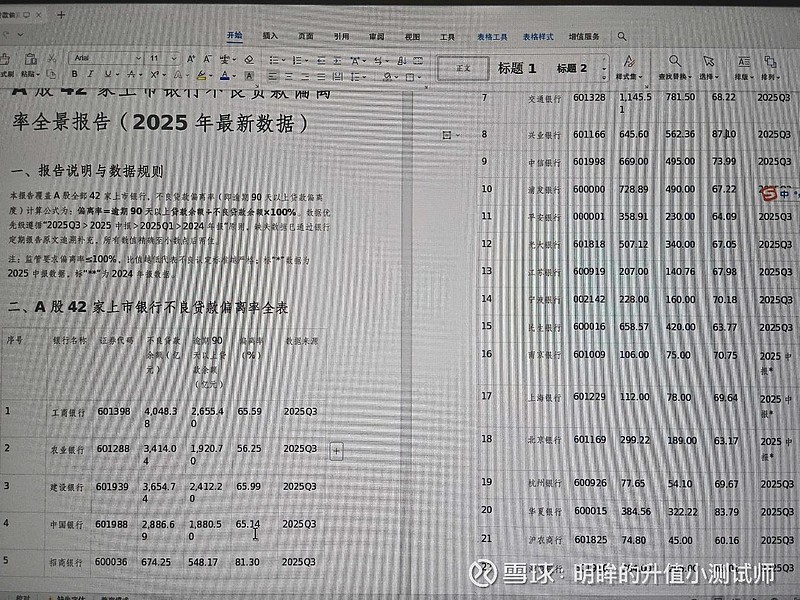

写这篇帖子的起因是上个周末有人恶意给我挖坑。他在论坛里我的一篇帖子下面抛出一个问题:为啥招商银行最近不良偏离度持续上升,目前已经是42家上市银行里较高的几家银行,同时他抛出了一份报告的截图,如下图1所示:

图1

如果,普通人直接看图1里边不良贷款偏离度指标,会发现招行的数据确实是比较高的。招行的数据是81.3%,其他很多银行都只有60%-70%。我没有在第一时间正面回答他的问题,而是首先怀疑他这份报告里面的数据是否正确?

我直接找到民生银行的数据,结果发现在这份报告里民生银行的不良偏离度只有63.77%。虽然我不经常关注逾期90天以上贷款和不良偏离度这个指标。但是,常年跟踪银行业给我的第一直觉反应是招行就算再差也不可能比民生银行差。

于是,我去查了民生银行2025年的中报,结果发现果然数据有问题。民生银行2025年中报披露的逾期超过90天贷款金额为720.56亿,远远高于图1中的420亿。

而且我还发现在图1中很多逾期贷款的数据,小数点后边两位是00。常年看报表的人应该很清楚像逾期超过90天贷款金额这种数据是整亿的可能性非常低。但是在图1当中,没有被遮挡的21家上市银行,逾期90天以上贷款金额数据有16家末位是0。这就是非常赤裸裸的数据造假了。于是,我第一时间就拉黑了提问者。

很明显这是一起恶意篡改数据、抹黑招行的图谋。我也懒得去深究背后的动机。我想说的是我们在分析银行报表时对于资产质量数据要综合看待,二不要对单一指标的变动过于敏感。

银行报表里有大量的指标和资产质量相关。包括但不限于:不良率、广义不良率、关注率、不良贷款拨备覆盖率、拨贷比、不良贷款偏离度、正常贷款迁徙率、不良生成率等等。其中,有些重要,有些不重要。就比如前面说到的不良贷款偏离度这个指标,曾经这个指标是比较重要的观察指标,主要用来区分各家银行的不良认定标准是否严格。

不良贷款偏离度=逾期超过90天贷款余额/不良贷款余额。这个指标不应该大于1。不良贷款偏离度大于1说明存在逾期超过90天的贷款还没有被认定为不良。10年前,确实有不少银行在不良认定标准上动歪脑筋。但是,随着最近几年监管机构明确了逾期超过90天的贷款不论抵押是否充足都要被认定为不良贷款。从此之后,不良偏离度这一指标就不再重要了,毕竟几乎所有上市银行都可以达标。

为了以正视听,我特意针对13家上市银行整理了一下不良偏离率指标,如下表1所示:

表1

从表1我们可以看到13家上市银行里,唯一一个偏离度超标的是民生银行,这说明民生银行的不良认定标准连最基本的要求都没达到。所以,每次有人问我民生银行能不能抄底的时候,我都懒得搭理他。你喜欢你就去买,我连正眼看它的欲望都没有。

招行的数据摆在那里,中规中矩的老六。而且,其实多数银行这一指标都在80%左右,真没必要因为排名高一点,低一点就如何如何。

我不看重不良偏离度指标的另一个原因就是这个指标是可以人为调低的。我们就拿浦发银行为例,2025年中报浦发银行的不良余额736.72亿,逾期90天以上贷款余额616.4亿,偏离度83.67%。2024年731.54亿,逾期90天以上贷款余额630.67亿,偏离度86.21%。看起来,2025年中报偏离度下降了,这是认定严格吗?其实不是,而是因为浦发银行增加了重组贷款:

2025 年6 月30 日,重组贷款余额为人民币395.52 亿元 (2024 年12月31 日:人民币369.32 亿元) 。

根据金监局的相关规定,经过重组后贷款的风险分类不得上调。也就是说,如果原来属于不良贷款,那么贷款重组后依然属于不良贷款,但是,贷款重组后逾期情况重新计算。所以,结果就是不良贷款余额没有减少,而逾期超过90天的贷款金额减少了。

之前我的专栏就说过,资产质量的这些指标多数都有调节的空间,比如:不良率可以通过核销来调节,风险抵补指标可以通过拆东墙补西墙来调节(金融投资减值准备回冲),通常来讲逾期数据是比较难调节的。但是,也并不是完全没办法。

对于对公的逾期贷款可以通过借新还旧,贷款重组等方式来调节。特别是借新还旧,几乎所有的财报指标都无法反映潜在的风险。这里我举个例子,比如某集团S旗下有2家公司,A和B。B公司像M银行贷款10亿,结果近年行业不景气,B公司的资金链断裂,眼看要违约了。这时候,S集团可以通过公司A申请一笔12亿的贷款,然后通过公司内部资金转移给公司B全额还款付息。这样从银行角度看,没有任何逾期或不良贷款产生。但是B公司的风险并没有被消除。

银行的所有贷款里最难掩盖的是零售贷款的不良。因为,零售贷款缺乏借新还旧或贷款重组的路径。零售贷款一旦逾期很快就会进入到不良,然后银行加快核销处置。这样的特点就决定了零售信贷的风险暴露的更早,消退的也会更早。

虽然最近两年各家银行都是零售信贷资产质量下降较快。但是,我还是要提醒大家,目前银行对公贷款不良超低有一定的水分,后面对公不良数据存在反弹和分化的可能。