2025年银行中报横向对比系列四——对公业务(下)

昨天的对公业务上篇中,我们已经探讨了总营收,信用减值以及管理费用相关的内容,今天我们来继续讨论收入相关的指标,包括:手续费收入,净利息收入以及整个汇总以后的一个情况。

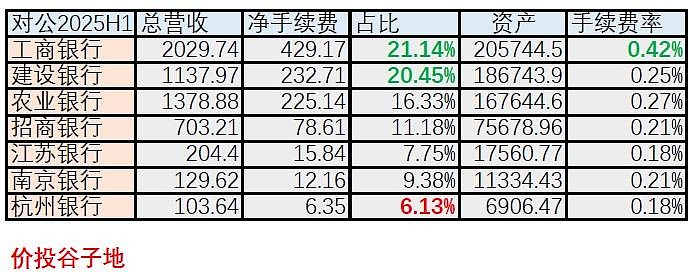

净手续费收入

评估手续费收入,我沿用了在零售业务大比武中引入的手续费贡献率。手续费贡献率=净手续费/总资产,这个指标主要用于衡量各家银行在相同的对公总资产规模情况下能够产生净手续费的多少。当然,其实最合理的评估应该是用进手续费除以FPA。但是,由于只有极个别的银行公布FPA数据。所以,这里就用总资产代替,更多数据请参考表4:

表4

表4中我们首先看一下净手续费占总营收的比例。和零售业务完全相反,国有大行在这一项上优势很大。工行21.14%排名第一,建行20.45%居于次席。3家城商行占比都不超过10%,其中杭州银行占比最低,只有6.13%。宁波银行和平安银行由于没有将净手续费收入单列出来,所以无法统计。

当然,我们也要考虑到占比数据并不能准确反映各家赚取手续费的能力。因为,城商行的净息差较高,拉高了净利息收入占总营收的比例。我们还是以手续费贡献率来考察更为客观。

手续费贡献率表现最好的是工行,0.42%的数值远超同业。农行和建行分列第二和第三。剩下的4家银行贡献率都相差不大,基本围绕0.2%。工行手续费贡献率远超同业,个人理解是因为工行几十年深耕对公业务,其提供的相关服务更多,业务更复杂。

净利息收入

接下来我们看一下这九家银行的净利息收入,下面表里的净息差这个指标,和我们平常在银行报表里看到的净息差并不是一回事。报表里面的净息差是用净利息收入除以生息资产的平均余额。为了简化计算,我用时点资产余额代替了平均生息资产余额,数据如下表5所示:

表5

从表5中我们可以看到,城商行和全国性银行成为泾渭分明的两个群体。全国性银行的净息差都低于1.5%。其中最低的是建行只有0.95%。4家城商行的净息差基本都在2%以上。其中,杭州银行高达2.77%排名第一。

个人理解城商行和全国性银行净息差上的主要差异可能有2个原因,一个是对化债资产的态度。国有大行和股份行较少参与地方化债资产的配置,对于地方政信类资产介入较少。另一个可能是我所选的4家城商行集中于东部经济发达地区,这里的经济活力较强,信贷需求更旺盛一些。

看完净利息收入的总趋势,下面我们来看一下各家银行内部和外部净利息收入的明细,如下表6所示:

表6

由于宁波银行、平安银行和杭州银行并没有披露内部净利息收入和外部净利息收入的数据,所以表6中并不包含这三家银行。表6中我们可以看到六家上市银行如果按照内部净利息收入和外部净利息收入比例可以划分为3类:

第一类叫做平衡型对公业务银行,包括南京银行和江苏银行。这类银行的特点是:1,外部净利息收入远远大于内部净利息收入;2,对公条线的资产和对公条线的负债规模相近。也就是说平衡型对公业务银行吸纳的对公存款,多数都用于对公业务的信贷投放。

第二类叫做造血型对公业务银行。这类银行的特点是:1,内部净利息收入较高,比如招行。招行是6家银行中唯一一家内部净利息收入和外部净利息收入接近的。这说明招行的对公负债业务要强于资产业务。相比于配置对公资产,招行更愿意把拉到的对公存款去配置零售资产。

第三类叫吸血型对公业务银行。1,外部净利息收入远远大于内部净利息收入,且内部净利息收入是负数;2,对公条线的资产远多于对公条线的负债规模。典型代表是国有大行。国有大行需要从零售条线借资金来匹配对公资产。

各项成绩汇总

最后一部分,我把各家银行的零售业务指标横向拉通,以资产规模作为归一化的分母,来看一下各家银行的营运效率到底怎么样?数据如下表7所示:

表7

首先我们看一下信用成本,信用成本=信用减值/对公总资产。剔除南京银行、杭州银行后剩下的7家银行的信用成本明显分为三个梯队。两家国有大行和宁波银行的信用成本基本在0.6%-0.9%之间,工行0.88%最高。招行、农行、江苏银行基本在0.3%附近。平安银行一家的信用成本只有0.07%。

我们在表5净息差的基础之上,扣除信用成本后就得到了有效净息差。7家银行的有效净息差最高的两家都是城商行,都超过了1.5%。最低的是建设银行有效净息差只有0.33%。剩下4家在0.5%-1%。

再看管理费率(管理费/总资产),可以看到除了宁波银行管理费率0.78%略高于其他银行外,其他银行的管理费率基本都在0.4%-0.6%之间,相差不大。宁波银行的管理费率偏高和其专注小微客户,单客贡献度较低,员工数量较多有关。

将所有数据汇总后得到最后一列,总资产净收益率(有效净息差-管理费率+手续费率)。江苏银行以1.33%的水平傲视群雄,第二名是农行0.92%,第三名工行0.57%,第四名招行0.38%,建行垫底0.18%。