2025年11月宏观数据点评和银行同业存单分析

11月的货币数据显示流动性供给有边际走弱的迹象,M1M2剪刀差逆转。物价指数同比增幅创一年来新高。PMI本月虽有反弹但是力度不强。

PMI数据:

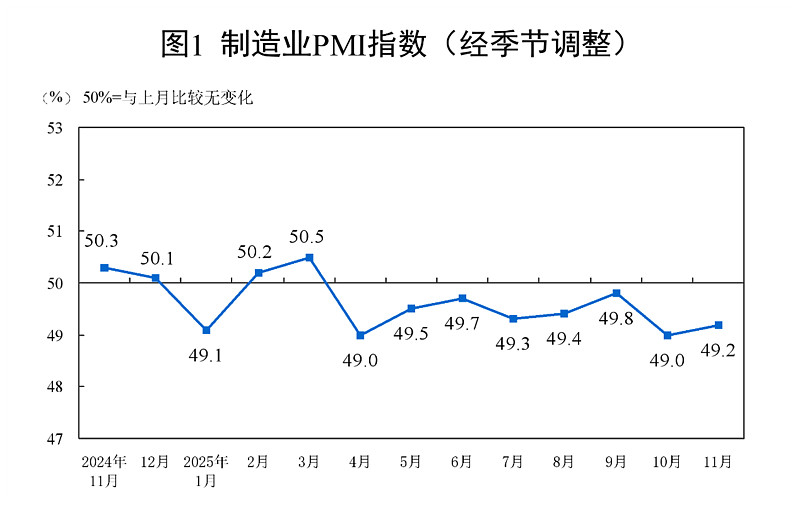

11月份,制造业采购经理指数(PMI)出现反弹但力度比较弱,从49%反弹到49.2%,去年同期制造业PMI已经超过荣枯线。根据往年的经验制造业PMI指数在第四季度都会有较好的表现。但是,今年的PMI数据明显弱于往年,较大概率是海外需求不振的影响。

非制造业商务活动指数和服务业PMI产出指数都是49.5%,相比上一个月分别下滑了0.6和0.7个百分点。综合PMI指数49.7%比上个月下降0.3个百分点,这是一年来首次跌破荣枯线。这说明整个经济在收缩。

制造业PMI走势如下图1所示:

图1

CPI数据:

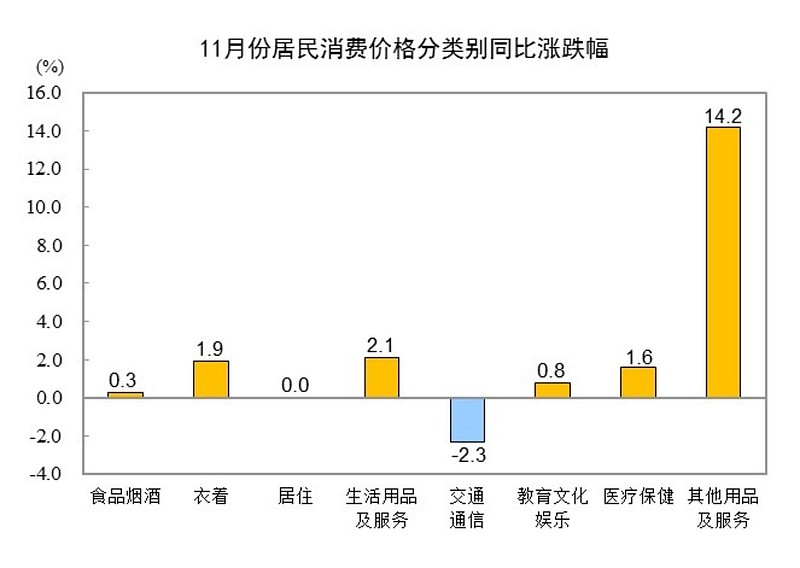

2025年11月份,全国居民消费价格同比上涨0.7%。其中,食品价格上涨0.2%。食品中,猪肉价格同比下降15%,鲜菜价格同比上涨14%。非食品价格同比上涨0.8%。 CPI的8个分类同比涨幅如下图2所示:

图2

从8个分类看同比食品烟酒终于转正了,唯一拖后腿的是交通通信。交通通信主要是受到国际油价持续走低影响。最近国际油价受地缘政治缓和的影响开始新一轮下跌。这延缓了我国CPI反弹的速度。不过,同比上涨0.7%已经创了近一年CPI的新高。

但是从环比数据看,估计同比CPI后面两个月很难继续上行。因为去年12月CPI环比持平,2025年1月环比上涨0.7%。这些都对后面的同比CPI上行构成一定压力。

2025年11月份,全国工业生产者出厂价格(PPI)同比下降2.2%,环比上涨0.1%。PPI同比降幅和上月比增加了0.1个百分点。这是连续第2个月PPI环比上涨。如果,维持这个趋势不变下个月PPI同比增速降幅会收窄到2%以内。

金融统计数据:

11月末,广义货币(M2)余额336.99万亿同比增长8%,增速比上个月下降了0.2个百分点,环比增加1.86万亿。狭义货币(M1)余额112.89万亿,同比增长4.9%,增速比上个月回落1.3个百分点,环比增加0.89万亿。

11月末,人民币贷款余额271万亿,同比增长6.4%,增速比上月下滑0.1个百分点,环比增长0.39万亿。分部门看,住户贷款环比减少约2063亿元,其中,短期贷款环比减少2158亿元,中长期贷款环比增加95亿元;企(事)业单位贷款环比增加约0.61万亿元,其中,短期贷款环比增加约0.1万亿,中长期贷款环比增加约0.17万亿元,票据环比增加约3300亿元,非银行金融企业贷款环比减少147亿。

11月末人民币存款余额326.96万亿元,同比增长7.7%,增速比10月下滑0.3个百分点,环比增加1.41万亿,其中住户存款11月环比增加0.67万亿,非金融企业存款11月环比增加0.65万亿,非银行金融企业11月环比增加0.08万亿,财政存款11月份减少 0.05万亿。

11月份的金融统计数据的主要特点如下:

M2和M1之间的增速剪刀差拉大。11月M2增速8.0%,M1增速4.9%差距3.1%高于10月份的2%;9月份的1.2%和 8月份的2.8%,剪刀差收窄的趋势逆转了。

贷款数据虽然比10月份有所增加,但是增量较小而且结构较差。零售贷款近年非常惨,11月零售贷款同比增长只有5333亿,其中短期贷款同比下降7328亿。这说明银行以信用卡业务为代表的个人消费类贷款全面崩盘。对公贷款的环比增长主要依靠票据贴现撑门面。

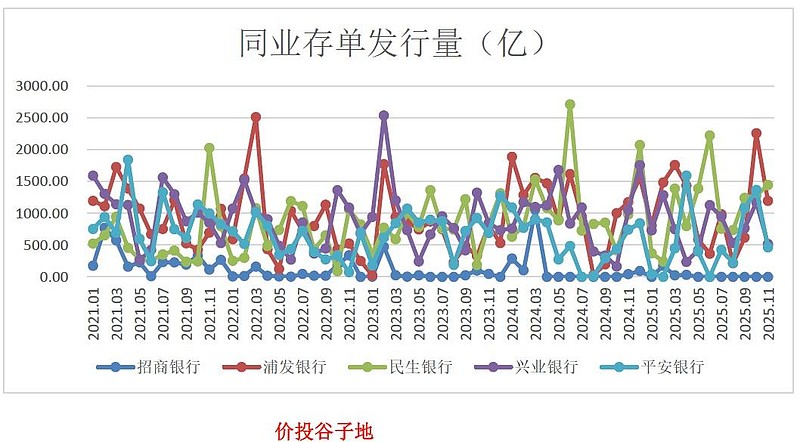

看完了宏观经济数据,回到银行的同业存单,最近3个月同业存单的发行统计如下所示:

表1

表2

表3

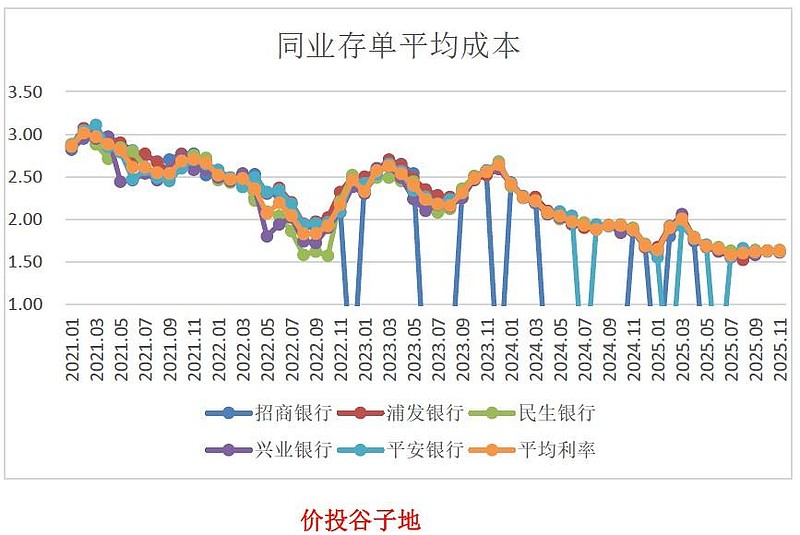

1,11月份同业存单的利率整体表现为利率底部企稳震荡。3月存期的同业存单利率,月初低开于1.55%,整月小幅反弹,月底收在1.6%,全月利率持平。12月存期的同业存单低开于1.63%,之后维持低位,月底收于1.62%,全月利率下降1bps。3月和12月存期的同业存单利率差距继续缩小。

2,本月五家银行除了招行保持0发行外其他四家银行都发行了同业存单。加权久期最短的是招行0个月,最长的是民生银行9.29个月。各家银行的加权久期有所增加。

3,在发行量方面,本月5家监控银行的同业存单发行总量环比大幅下滑,共计发行同业存单3618.05亿,比10月下降40%。民生银行本月发行1445.8亿排名第一,除招行外其他3家发行量都环比减少,更多信息如下图3所示:

图3. 同业存单发行情况

11月份,5家银行新发的加权同业存单利率1.62%比10月份的1.63%减少了1bp。发行成本最高的是民生银行1.64%,除招行外加权发行成本的最低的是浦发银行1.61%。更多的数据请参考如下图4:

图4. 同业存单利率

最新的金融数据和中央经济工作会议的表态看,降准降息大概率要到明年两会以后再看经济运行情况了。