招商银行2025年年报业绩预测

今年银行业虽然说不上有多好,但是比前两年应该有点起色了,起码营收基本上可以转正。今年银行业的净息差已经开始进入筑底阶段,部分银行的净息差已经出现单季环比甚至同比增长。

去年做招行业绩预测的时候曾经说过,监管已经开始意识到净息差已经很难有继续让利的空间,风险处置能力和资本内生能力都受到一定影响。当时展望2025年会成为银行营收增幅反转的年份,目前看这一预测基本实现。展望明年大概率净息差会实现全行业筑底反弹。银行业的营收和净利润增速会进一步恢复。

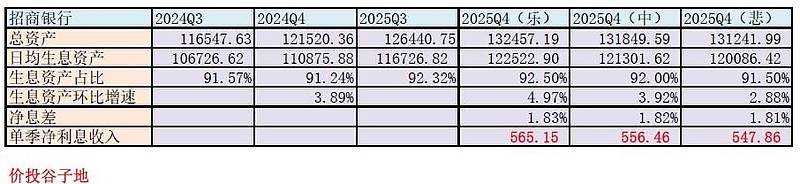

净利息收入——规模增速

从前三季度看,招商银行今年的规模同比增速表现低于去年同期。今年零售信贷投放压力是最大的一年,以零售业务为主的招行规模增长保持相对稳定已经非常不易。2025年三季报规模同比增长8.49%,年报规模增长中性值我就按照8.5%估算。

今年招商银行的生息资产占比和历史上比偏低,但是和去年比相差不大。第三季度单季的平均生息资产占总资产的92.32%,这一比例略高于2024年第三季度91.57%的水平。根据以往的历史数据,招行在第四季度开始规模扩张,平均生息资产的占比会环比降低。所以我给出的中性占比是92%。

净利息收入——净息差

本年第四季度预期中的双降——下调存款准备金率,下调存贷款利率,没有出现。这对于整个银行业净息差企稳筑底有很大帮助。十年期国债收益率也没有出现进一步下滑,季度中虽有震荡但是多数时间能够保持在1.8%左右。这对于招行金融投资类资产配置是有利的。随着前期LPR利率下调重定价的影响逐渐结束,存款重定价压低负债成本的作用占据主导地位。

招行的净息差在前3个季度的环比变化分别为2025年第一季度环比下降3bps,第二季度环比下降5bps,第三季度环比下降3bps。个人估计第四季度下滑幅度会有所收敛。个人评估中性值为1.82%,环比下降1bp,区间范围是1.81%~1.83%。

将规模增长预判和净息差预判结合在一起形成净利息收入的预测,如下表1所示。在中性情况下,4季度净利息收入为556.46亿;乐观情况下为565.15亿,悲观情况下为547.86亿。

表1

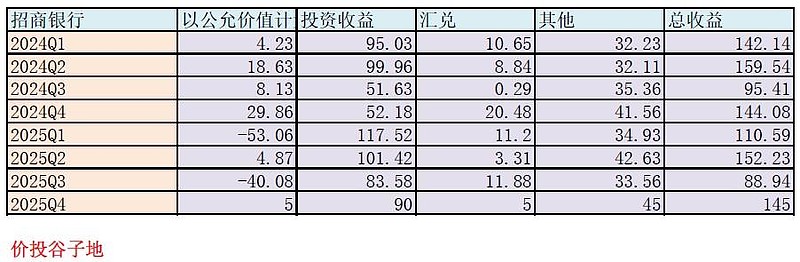

其他非息收入

前一段总有粉丝问我国债收益率又涨了,对招行的其他非息收入是不是有很大影响。各位银行投资者估计是被三季度国债价格下跌闹怕了。我们要注意,国债价格对其他非息收入的影响主要是公允价值变动和投资收益中的卖券收益。而且这种影响是变动敏感,而不是绝对值敏感。

我举个例子,假设银行持有1100亿国债,3季度价格从110跌到105,那么公允价值损益第三季度就是-50亿。到了第四季度,国债价格先是从105反弹到109,然后又跌回105,第四季度公允价值损益就是0。散户们只关注到12月国债利率涨了,价格又跌了。但是,他们忘记了10月份国债价格曾经大涨了一轮。目前国债的价格和3季度末应该是相差不大的。所以,虽然国债价格12月跌了,但是公允价值变动损益并不会有损失,如下表2我这里按照+5亿估算。

表2

投资收益部分由于国债价格变动不大,所以其投资收益当中卖券兑现收益的力度和第三季度比不会有明显走弱。而且10月份债券价格的大幅反弹还给了招行更好的卖券机会。所以,个人估算这部分会略高于三季度。

汇兑损益这部分整个四季度人民币兑美元呈现小幅升值的状态。根据以往的经验,在人民币小幅升值的情况下,汇兑损益基本接近0。其他收入部分只要是招银金租贡献的净利息收入,这部分呈现总体向上,有季节波动特点。去年四季度环比三季度同比提升,今年我对今年三季度的评估为45亿。

综合上面的信息个人对于其他非息收入的预期是明显高于第三季度,和去年同期基本持平,中性值为145亿,上下波动10亿。

----免费试读部分到此为止-----