xwhnr

· 四川

偿债资源充足,重整债务虚“胖”

$*ST美谷(SZ000615)$ 重整成功是确定性事件,所以近两月也没有过多关注相关细节。有股友提出了重整债务及偿债资源的匹配问题,又引发了探索的欲望,所以有了这篇帖文。所言实际已不重要,诸位就当厘清思路的方法,彼此交流学习吧。

首先明确,本次破产重整的主体是美谷母公司这一单体,不是包括美谷控股及参股企业在内的整个集团。

根据重整计划,截至2025年11月25日,申报债权计26.58亿(其中初审确认21.29亿、暂缓确认5.29亿),账载未申报债权计0.86亿,待偿债权合计27.44亿。

而2024年审计报告显示,年末美谷合并报表负债计28.05亿:其中应付票据及应付账款、合同负债余额合计4.32亿,基本都是子公司的债务;即便是按照债权“申报”这个口径,应从中扣除的报表项目至少包括应付职工薪酬、应交税费、租赁负债、递延收益、递延所得税负债五项余额合计1.91亿。

两相对照,会不会明显感觉到,重整计划载明的待偿债权27.44亿,有些虚“胖“?哈哈,你的感觉没错,事实上确实如此。

一、2024年财务报告明确对应关系的债务构成

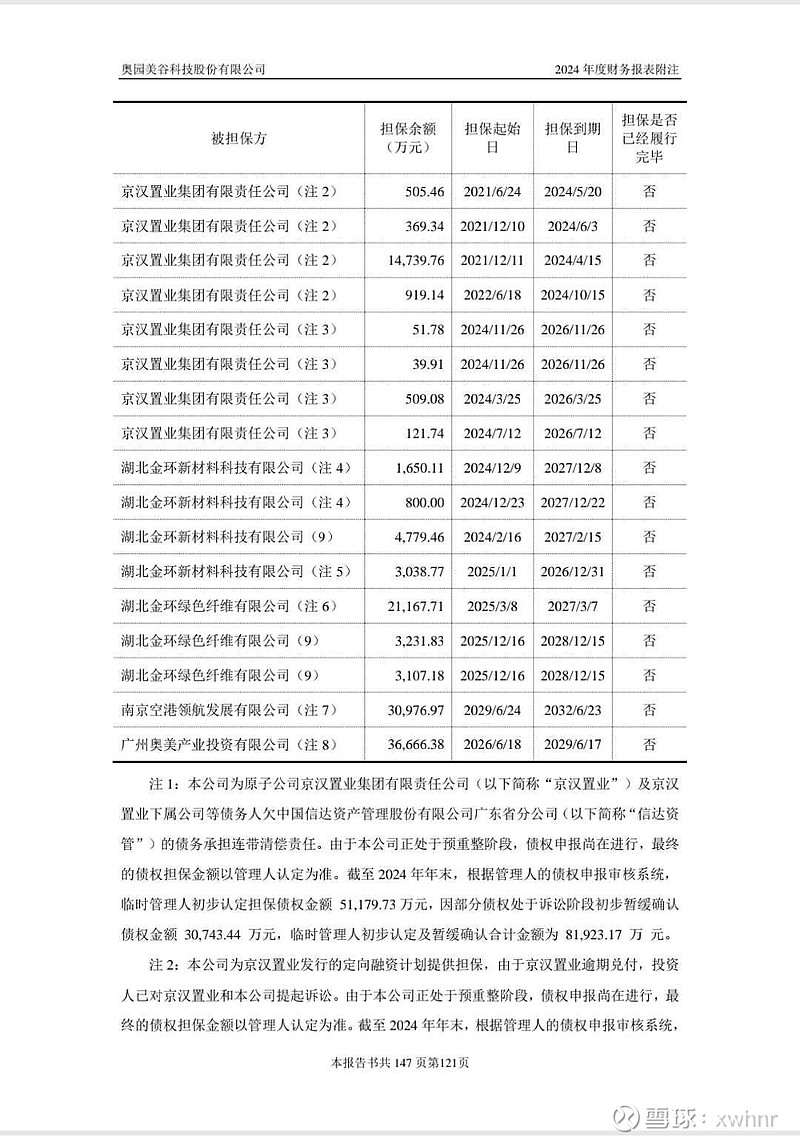

根据2024年度审计报告第120-122页美谷母公司担保明细表及其注释,年末担保余额合计21.91亿均被列为重整待偿债务;大致可以分为保留业务板块债务、剥离化纤板块债务以及关联担保债务三类。其中:

(一)、保留业务板块债务67,643.35万元

1、南京空港领航发展有限公司对农行南京溧水支行、中行南京江宁支行贷款30,976.97万元,美谷提供连带责任担保,以账面价值5.44亿(原价6.07亿)的房屋及建筑物和41.42 万平方米土地使用权(原价6739万元、账面价值6060万元)作为抵押物(抵押物数据源于2023年年报)。

2、广州奥美产业投资有限公司对民生广州分行的贷款36,666.38 万元(债权已转让给信达资管),美谷提供连带责任担保并将持有的21,600万元应收账款提供质押担保。其他抵质押物不赘述。

这两笔合计67,643.35万元,系重整后保留业务板块子公司的债务,抵押担保很扎实,基本可以确定会留债:若清偿均作为普通债权,合计只能获得450万现金、债转股10526万股、信托权益880万份,非常不划算。

(二)、剥离化纤板块债务37,775.06万元

1、金环新材料对湖北银行股份有限公司襄阳分行的贷款2,450.11 万元,美谷提供连带责任担保并以600万股湖北银行股权作为质押物,以现金清偿。这是临债会和一债会表决唯一的有财产担保债权。

2、金环绿色纤维对中行襄阳分行的贷款21,167.71万元,美谷提供连带责任担保。法理上应首先扣除京汉置业在雄安新区新县度假酒店的抵押物价值,现处于变卖阶段,姑且推定变卖流拍而最终重新启动评估拍卖并按1亿元成交。剩下的11,167.71万元,按照普通债权清偿(这一部分数据存在变量)。

3、金环新材料对襄阳樊城区汉江新动能产业基金合伙企业(有限合伙)的贷款3,038.77

万元,美谷提供连带责任担保,按照普通债权清偿。

4、金环新材料对浙江浙银金融租赁股份有限公司的贷款4,779.46 万元,美谷提供连带责任担保并将持有的6,255万元应收账款共同提供质押担保,虽然属于有财产担保债权,但将按照普通债权清偿。

5、金环绿色纤维对浙江浙银金融租赁股份有限公司的贷款6,339.01 万元,美谷提供连带责任担保并将持有的6,255万元应收账款共同提供质押担保,虽然属于有财产担保债权,但将按照普通债权清偿。

以上5项债权,扣除湖北银行贷款2,450.11 万元需现金清偿以及中行襄阳分行相应抵押物变现价值,列为普通债权待偿金额大致25,324.95万元。

(三)、关联担保债权113,712.02万元

包括信达资管广东分公司81,923.17万元、定向融资计划计31,788.85万元,合计113,712.02万元,将由重整投资人获得股份中无偿拿出部分代偿抵债。

二、财务报告未明确对应关系的其他债权28,134.10万元

1、共益债5000万元及相应利息,需现金清偿;

2、母公司财报其他应付款22,993.55万元。按照重整计划,“普通债权中,在取得奥园美谷下属全资保留子公司同意的情况下,该等全资保留子公司对奥园美谷享有的债权,在其他债权按照重整计划的规定予以清偿完毕之前不进行清偿。”其他非保留子公司部分,按普通债权清偿。

3、母公司财报应付账款140.54万元,按普通债权清偿。

三、待偿债务与账列债务差额问题

由上可知,重整计划载明的待偿债权27.44亿,减掉2024年财报担保债权合计21.91亿以及未明确对应关系的其他债权28,134.10万元后,差额约2.72亿元。差额原因至少包括利息问题 ,担保债权中除信达资管之外的其他13.72亿元,以及5000万元共益债,其截至2025年11月25日的利息,已包含于待偿债权中。可能还有其他没能找到对应关系的债权。

四、抵债转增股份是否存在缺口

本次美谷母公司重整共计转增1,024,512,974 股,其中:51,416,829 股由中小股东按10送1获得,713,000,000股由重整投资人最终获得、均价2.1544元/股,173,578,005股由关联担保债权人获得抵债,86,518,140股用于抵偿美谷的剩余债务。看看偿债资源是否存在较大缺口。

1、关联担保债权

重整计划显示关联担保债权11.53亿元,按照6.3元/股抵债10.94亿,缺口0.6亿元。无论如何,不会由美谷出资解决,否则形成非经占用。可行的办法之一,就是信达资管部分放弃担保债权。这么思考的理由,是基于信达资管案(2023)辽 0203 民初 2216 号,其本金10722万元,抵押物为天津凯华奎恩房地产开发有限公司名下位于天津市静海县静海新城开发区聚海道东侧、津文路南侧奎恩大厦206套非居住房产(总建筑面积53701.02㎡),不同于其他案件抵押物大多是在建工程,法理上抵押物优先用于履行担保责任,美谷当初计提预计负债之时,本案抵押物也按公允价值作了扣除。

2、普通债权

剥离化纤板块债权部分剩余25,324.95万元,以及上述“待偿债务与账列债务差额”2.72亿元,合计5.25亿元,而转增股可偿债5.45亿元,基本可以覆盖。

当然,上述“财务报告未明确对应关系的其他债权”中可能有部分需要清偿,但账载未申报债权有0.86亿、中行襄阳分行的贷款案抵押物价值按1亿元偏小估计金额扣除,而且重整计划明确“抵债股票预留不足时,由奥园美谷通过二级市场购买等方式补足股票后,按照重整计划规定的清偿方案向相应债权人分配抵债股票。”所以,这部分债权清偿安排是没有问题的。

一家之言,仅供参考。

$*ST美谷(SZ000615)$