关于公牛集团与球友探讨

感谢“般若般若般若”提供的公牛集团相比贵州茅台海外市场拓展的视角,查了些数据,如下:

从表中初步可以看出:

1、目前状况

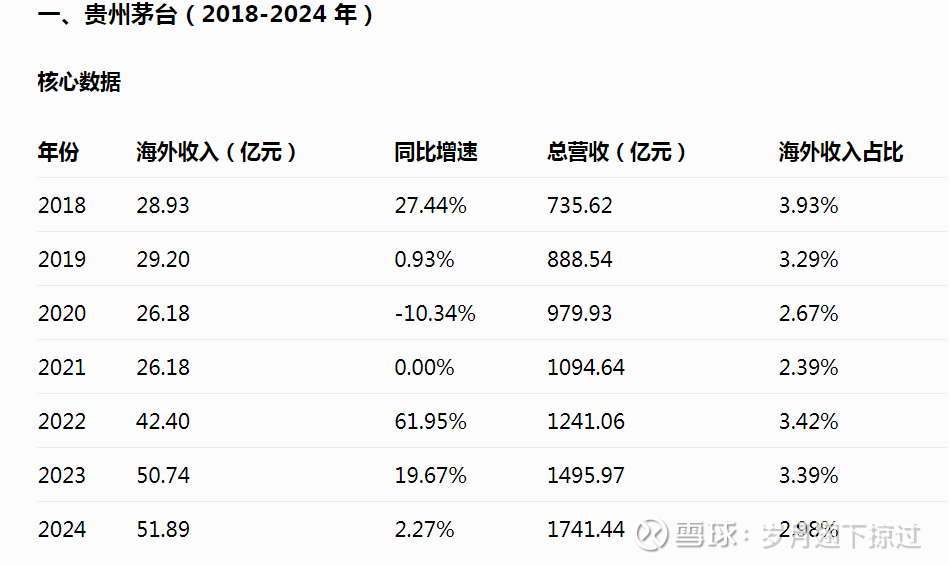

茅台出海历史悠久,但海外收入但占总营收的比例长期在百分之二、三左右低位徘徊,至今都未能持续达到其2016年提出的10%的目标。但海外收入从 2018 年的 28.93 亿元增至 2024 年的 51.89 亿元,首次跨越50亿元大关,年复合增长率约 8.6%,也属不错的成绩。目前基本处于体量可观,高速和系统化的推进阶段。

公牛的国际化战略在2023年才系统性地加速,其海外收入基数甚小,因此尽管2024年实现了超过36%的同比增长,但占总营收的比重仍微乎其微,处于起步晚、规模小、积极拓展的初期阶段。

2、面临困难

公牛大概面临品牌认知不足、渠道建设艰难、国际品牌(如飞利浦、西门子)的激烈竞争、供应链与成本控制、贸易壁垒和技术标准差异等困难。茅台则是面临文化差异与白酒口感消费习惯不同,威士忌、白兰地等已有百年品牌的竞争、高关税及各国复杂的酒类管制法规等。

两家公司在这些方面想要突破都不是容易的事。

3、下步措施

从两家公司下步着力来看,公牛集团海外业务正从传统的OEM代工模式,向在东南亚等新兴市场推广自主品牌,以及在欧洲聚焦新能源充电桩和储能产品的方向转型。茅台则积极探索“一国一策”的本地化策略,通过 “茅台之夜”、“文化节” 等 IP 强化品牌输出,并尝试通过美酒与美食结合的方式培育海外市场。

4、小结

从两家公司目前海外市场占自身销售收入来看,个人感觉,在不到5%以下,基本可以忽略不计,等成长到足以影响公司整体收入和利润最少也在10年以后了。

公牛集团正积极从传统的“插座一哥”向新能源领域转型,试图在充电桩、储能等市场找到新的增长点。从目前情况看,2025年上半年收入3.86亿元,同比增长33.52%,但占总营收比重不足5%,体量过小,难以对冲传统主业下滑的压力,对公司整体业绩贡献有限。

还有个不太好的点,就是今年上半年的增速较2024年同期的120.22%和2024年全年的104.75%,明显放缓,显示行业竞争正在逐步加剧,面临着华为、小米等科技巨头的跨界竞争,以及专业新能源企业的市场挤压,高增长势头能否持续面临考验。同时2024年新能源产品毛利率为34.81%,显著低于其40%以上的传统业务。

所以,公牛集团新能源领域的核心故事可以概括为:增速尚可,但体量太小;布局全面,但盈利承压;决心已下,但强敌环伺。

像《权力的游戏》中说的,在没有看到谁是最终的胜利者之前,不敢妄下赌注。

三、为何现在不买?

呵呵,无逆向不投资!