再见2025

来雪球6年了,能算是价投的第6年吗?算上5年懵懂期,跌跌撞撞也11年整了!猛然发现,时间成本比现金成本大得多啊?

2025年总结

1:感受

已经写了五年的总结了,记得第一年,分众翻倍,片仔癀翻倍,意气风发,那时候很是自信、自负甚至是自大!以为自己掌握了“发财”的钥匙,未来尽在咫尺……但自2021年以后的这几年,写总结时,总会有种莫名的伤感,心情低落、迷茫、怀疑、恐惧、甚至于……也不知道啥动力能使我动起手来打那么多字的?

有时候不得不信运气,去年9.24以后,天朝把我从“非洲”拉了回来,才有了我今年这种劫后余生的庆幸。

去年是“活着”,今年总算能喘口大气,说句“活过来了”。

2:投资

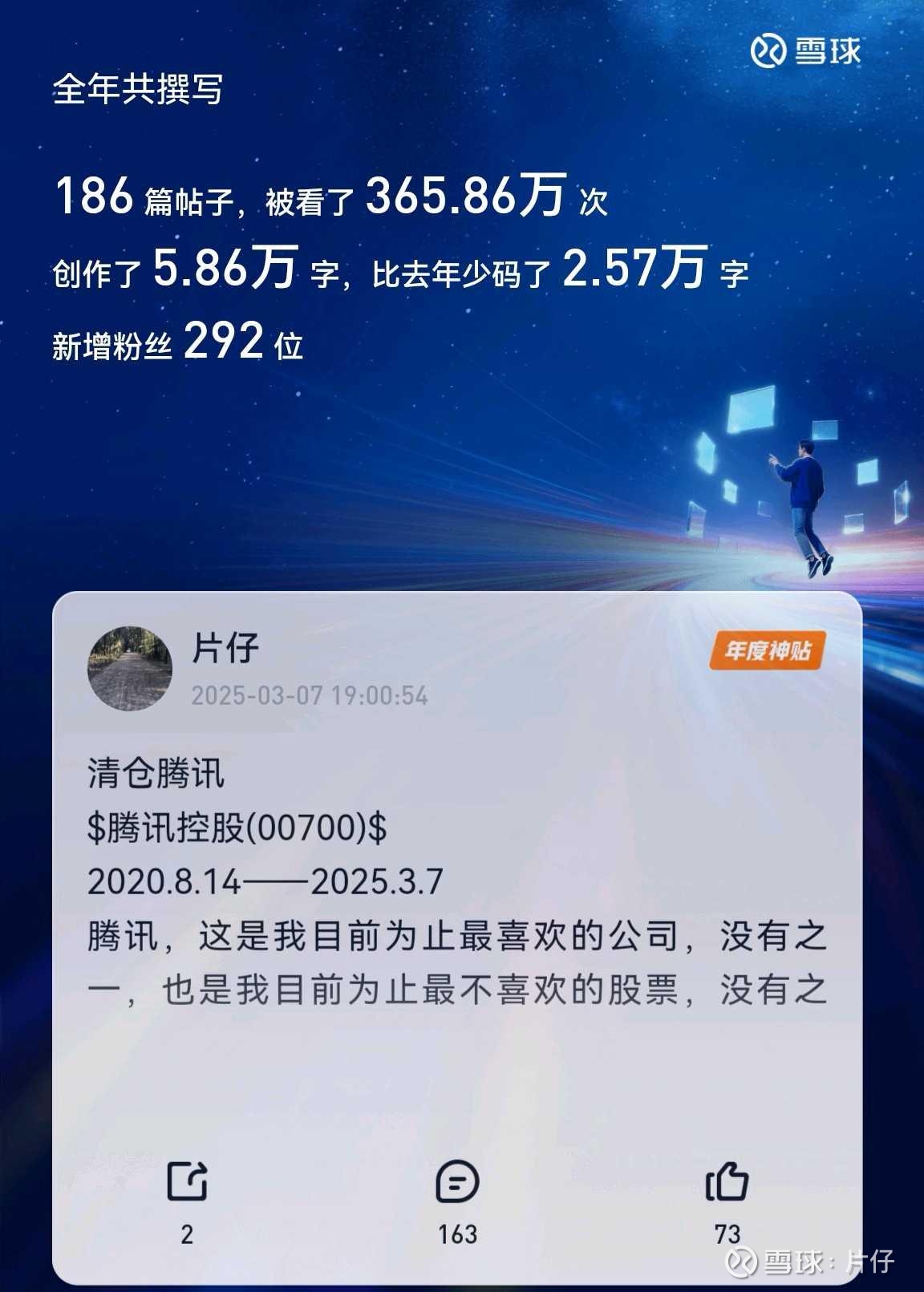

(1)腾讯,这是我最喜欢的公司,没有之一,同时也是伤我最深的公司,没有之一![]()

![]() ,更是我炒股以来,亏钱最多,压力最大的公司。终于在3月7日彻底清仓了。我知道企鹅未来一定会上1000,1500或许更高,但从情感上,我不想持有了。我卖企鹅并不是理性的不看好,而是感性的受不了。我知道我在做什么?或许将来回头来看,我会说,“真傻,为啥跟钱过不去呢”?但我卸下了包袱(我老婆账户),从此轻装上阵,笃定前行。

,更是我炒股以来,亏钱最多,压力最大的公司。终于在3月7日彻底清仓了。我知道企鹅未来一定会上1000,1500或许更高,但从情感上,我不想持有了。我卖企鹅并不是理性的不看好,而是感性的受不了。我知道我在做什么?或许将来回头来看,我会说,“真傻,为啥跟钱过不去呢”?但我卸下了包袱(我老婆账户),从此轻装上阵,笃定前行。

塞翁失马,焉知非福,或许多年后,我会感谢企鹅教给我的教训。

(2)同仁堂国药,今年7月份以后在9.3~9.5之间接近清仓!(我发现我重仓股都赚不到钱?)理由是港股主要是外资,外资不信中药,所以定量来看,在没有确定性业绩之前,更没有人愿意买他们不信的中药股了。但我从国药出去的钱,“赚”了一圈,最近又以8.8以下的价格基本买回来了。难道背了四年,开始要走大运了?

还愿意继续买回国药的理由其实很简单,目前同仁堂国药大概是71亿市值,手上有20亿现金,没有借款。利润大概5个亿。以我对国药的理解,未来5~10年只会越赚越多,我猜赚个10亿吧?所以我用50亿的市值买一个目前一年赚5个亿利润且将来能赚10个亿利润以上的公司,如果这是一个没上市的公司,我又是有钱人(有50亿)那么这就只是个简单的算术题了吧?

还有,在市场先生情绪不稳定的未来10年里,每年还有持续的4%以上的分红。(目前银行利率在2个点以内)还有更好的选择吗?

当然有人说管理层不行?我想说,管理层行的话会给你这样的价格吗?巴菲特说:坚固的船比一流的船长重要得多。

(3)海尔,目前第二重仓,为啥不选格力,美的呢?2026的国补变化对国内家电的影响最大,特别是空调,海尔国外占比最高(国外占比50%),空调占比最低,所以受影响最小,其次是关税问题已经是改变不了的事实,对出口企业伤害最大,但关税对国外有充足生产基地的海尔来说反而是利好。还有就是公司的管理层收购的品牌孵化持续成功,高端化做得最好。最后是铜价上涨,除格力外,其他企业改成铝代铜。当然,不可忽略的就是既便宜又有持续的分红![]() 。

。

(4)安踏:安踏类似海尔,收购的品牌后持续的孵化成功。运营高端化品牌的水平目前无人能及。海外目前占比极低,东南亚200多家店,2026年目标做到1000家。在主品牌+FILA稳定的基础上,子品牌+海外成长空间还是很大的。目前财务指标全世界行业对比最优秀。

(5)ST凯利:ST以后公司成立专项小组积极应对。即使争权,也不会希望公司退市吧?

涌金系5.18元的价格要约收购失败后,三大股东争相抢购大额增持,平均增持价格在:5.8左右。我猜,为争夺控股权,涌金系或许会提高要约收购价或在二级市场持续增持吧?这算不算安全垫?

2026年4月份摘帽!不摘帽怎么办?没办法,跑呗……![]()

(6)海能(H):预期2025年利润:50亿,2026年上半年利润:60亿。

招商轮船:预期2025年利润:60亿,2026年上半年利润:60亿。(明年再看看算得准不准?)

怎么算的呢?沙特扩产、老船拆解、中美历史最低库存、制裁影子船队,正规船供应不足等……价钱打个折扣+多少运力=结果。

(7)阿里:AI好像最厉害?电商竞争不小吧?闪购+饿了吗好像更好了?反正看不懂!段永平说买谷歌是不想错过AI。好吧…再次风投一点点…

(8)滔搏:拿计算器就能算清楚的账,公司从8000多家店优胜劣汰到4688家。目前留下来的都是优质的,整顿接近尾声了。目前平均每家店的盈利大概是22万多,总利润大概在10亿左右。加上电商,2026年利润最差也有10~13亿。这个目前应该是底部了。其次是公司目前影响最大的是耐克,耐克占比达到60%,2025应该是耐克最坏的一年了,耐克的新老板调整的战略利好滔搏,2026年1月份多款新品上市。在10~13亿的基础利润上,能不能突破就看耐克了。

(9)其他:今年主要的业绩是靠之前的重仓股反弹(同仁堂国药,腾讯等)以及不断的翻石头。今年买卖的股票很多,盈利不少。但是这个方法(捡烟蒂)是不是能赚更多钱呢?不一定!我还是更喜欢买那种可以永远不会想卖的公司。但企鹅给了我当头一棒,很痛![]()

![]()

![]() 。望变电气、兖矿、洋河在我伤口上继续撒盐。所以即使再喜欢,也不能好了伤疤忘了疼。能“活过来”很不容易。适合自己的才是最好的,别人追求暴富,我只追求不亏。查理说,降低预期!

。望变电气、兖矿、洋河在我伤口上继续撒盐。所以即使再喜欢,也不能好了伤疤忘了疼。能“活过来”很不容易。适合自己的才是最好的,别人追求暴富,我只追求不亏。查理说,降低预期!

3:目前持仓

同仁堂国药:20%,海尔:15%,安踏:10%,ST凯利:10%,其他的都没有超过10%的,基本在5%以内的。或许以后,能让我再上20%以上的仓位的公司可能会很少了吧?(虽然我给自己的仓位极限是30%)。主要是两个原因,首先是2021年以来,我发现我重仓过的股票都是大亏,虽然同仁堂国药没亏,但也没赚钱?所以或许我总是看错?水平真的不行?其次是不重仓有个好处,如果看错了,死不了,如果看对了,没有重仓不会影响心态,跌了还可加仓。

不满仓,不空仓,不喜,不悲,不急,不躁,不贪,不惧,涨跌随意…

4:投资体系

我的投资体系在2023年已经基本形成了,我的置顶写得很详细了。但是有一个问题一直困扰我?就是到底多便宜才叫便宜?

今年有幸认识了个老乡(何),解决了我在投资中的最后一个问题。他说股价跌90%以上,横盘3~5年以上在A股叫跌无可跌,卖无可卖。因为在持续长期时间的下跌中,该卖的都卖完了,不卖的也装死了,再也没有人愿意卖出手上的筹码了。一但有风吹草动,翻倍只是刚开始。

看沃尔特的书8~9遍,他其中一个标准是买近几年股价在低位的股票?我一直百思不得其解?大佬话为啥总说一半呢?这样才显得神秘?

下跌保护是弱者思维,如果你能看“懂”的公司是不需要下跌保护的。

5:收获

今年有四大收获,(1)对“便宜”不一样的理解。(2)对能力圈思维局限的突破:之前对于巴菲特说的“能力圈”的理解是,在自己“懂”的范围内选择机会成本。但巴菲特可是累积了80多年的能力圈后,再做的减法的啊!也就是如果没有能力圈,哪来的能力圈?如果只有一个能力圈,如何对比机会成本?所以,先扩展能力圈、累积能力圈,先做加法,才有资格做减法。(3)不再执着于集中或分散,其实这个不是必须考虑的问题,但那个谁说过:没有买入的股票,就找不到深入研究的那股劲!我觉得有道理。今年我很分散,最多的时候买了20只股票,持股的过程中,我会一直对比,再慢慢集中,目前还有8只股票。所以不再为了集中而集中。集中的程度取决于你对公司理解的程度。分散既可以让我扩展能力圈,又能让我在持有过程中的下跌,保持好的心态。不再患得患失。(4)仓位保护:今年平均仓位大概在7成左右,持股体验很好。不满仓的意义在于“不败”,也就是只要公司没看错,涨了发小财,跌了发大财。赚多赚少的问题。不用担心即使看对了,市场先生发疯,心态崩了,亏损本金。第一次感受到巴菲特说的,买入股票后,股价下跌了,应该为更便宜感到开心而不是难过。(满仓持有,没有持续的现金流的情况下,股票下跌怎么开心得起来呢?)这个投资体系在未来投资中的收益率或许会很低,但应该能活得不错。我觉得:心安比暴富更重要!

6:业绩(有记录以来,花了很多时间找到的数据,这次应该比较标准了)

2020:+57.1%

2021:-6.5%

2022:-21.6%

2023:-4.2%

2024:-1.2%

2025:+20%

终于盈利了,2020年第一次上雪球说好的10年后,看书,种菜,旅游,调研或许还是有机会实现的?这不还有4年吗?

2025年算不算是第三次裂变?2026年会是怎么样的一年呢?不猜了,反正没有对过……不过我还是希望,2026年收益:12%?要求高吗?可以砍价的…只要不亏![]()

![]()

![]()