转债风云录-洛凯转债

农夫炒股有点田

· 河北

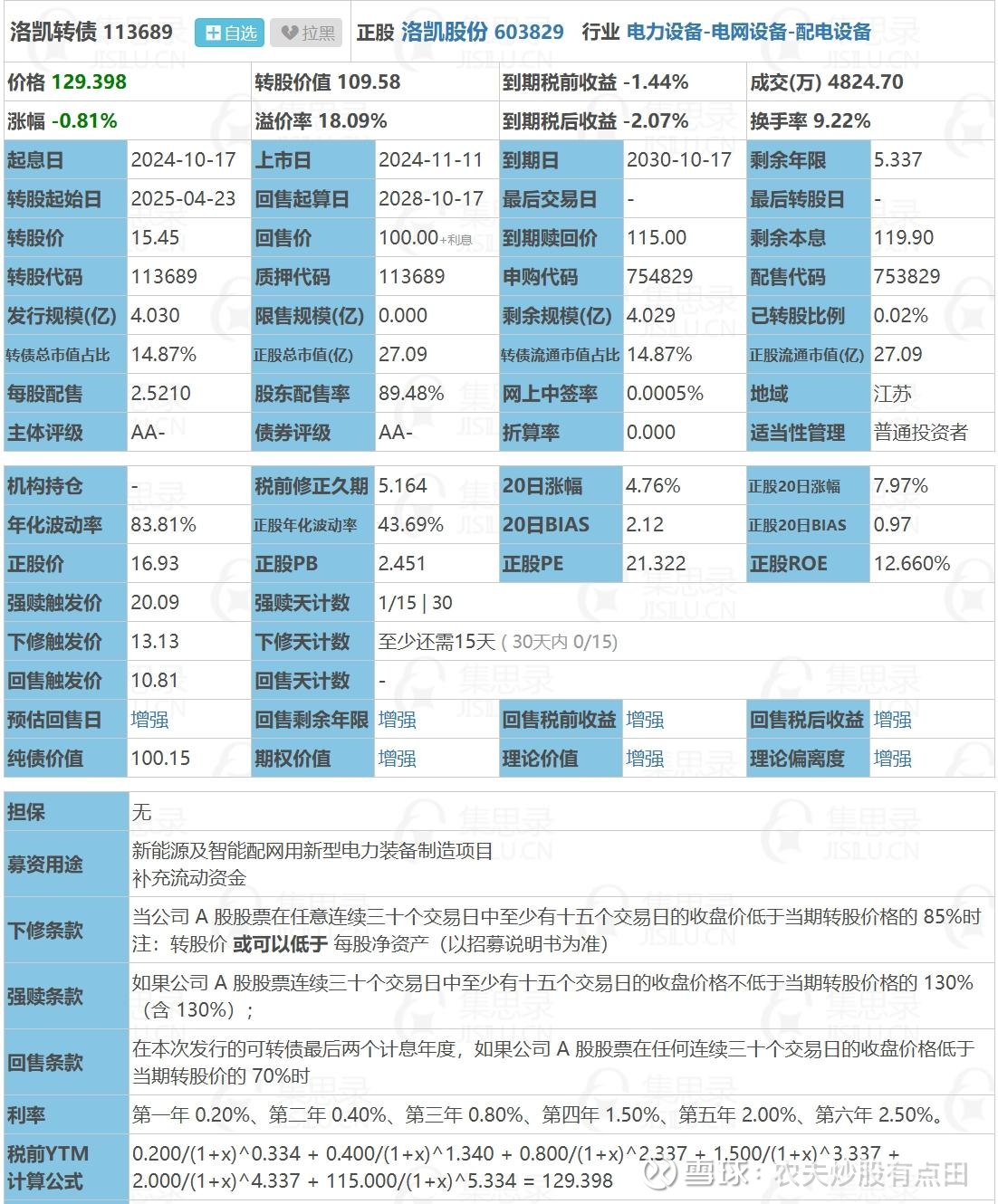

企业概况:洛凯股份主要从事断路器、环网柜等中低压配电设备及其关键部附件的生产和销售,是目前我国中低压断路器关键部附件行业中研发、生产、服务能力位于前列的企业之一。公司已发展为涵盖中低压成套配电设备及其关键部附件的全产业链企业,主营业务包含断路器抽(框)架和操作机构等关键部件、断路器、智能环网柜机构和开关等关键部附件、智能环网柜等全产业链产品,具备从机加工、基础器件、整机设备到工艺解决方案的垂直一体化优势。产品包括低压、中低压断路器用框(抽)架、操作机构、附件和智能环网柜及其断路器单元操作机构和开关、负荷开关单元操作机构和开关、组合电器单元操作机构及开关等,主要用于新型电力系统的配电装备、设施以及光伏、风电、储能等新能源配电和控制场合。上游主要原材料为钢铁、铜、银等黑色金属、有色金属及塑料等大宗商品。公司凭借产品优势并经过多年的市场开拓和客户积累,已经与ABB、施耐德电气、正泰电器、德力西

点击查看全文