转债风云录-奥锐转债

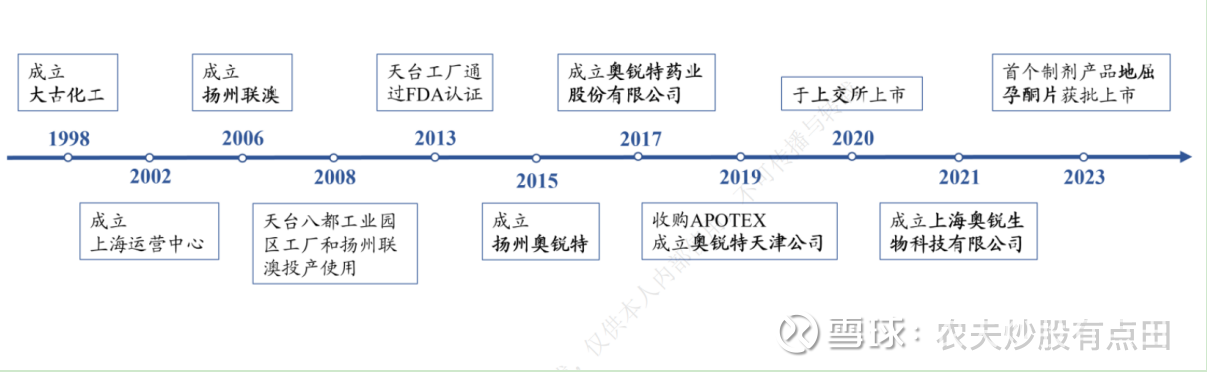

企业概况:奥锐特专注研发、销售高壁垒特色原料药及中间体,涵盖呼吸系统、心血管、抗感染、神经系统、抗肿瘤、女性健康六大疾病领域,主要品种包括依普利酮、醋酸阿比特龙、地屈孕酮、氟米松、普瑞巴林等,并在其基础上积极推动制剂一体化发展,向下游制剂行业发展。2023年,公司首个制剂地屈孕酮片获批上市,正式开启公司制剂元年。此外公司正在从小分子药物向多肽类药物进行发展,布局寡核苷酸药物的CRO&CDMO业务。

子公司中,扬州联澳与扬州奥锐特为公司生产主体,上海奥锐特主要从事寡核苷酸药物研发,天津奥锐特主要从事原料药与中间体的生产研发,上海奥磊特、香港奥锐特主要从事贸易业务。

市场空间:下游制剂的专利悬崖为原料药行业带来了巨大的增量需求。根据EvaluatePharma的数据,2025-2030年,全球原研药专利到期带来的总风险敞口将达到3900亿美元,相较2019-2024年增长124%。未来5年,全球销售排名前15的小分子药物中过半数药物专利将到期,这将为仿制药原料药市场带来显著的增长空间。以缬沙坦片为例,其原研药专利到期后,仿制药原料药的消耗量在3-4年内成倍增长,从2013年的305.58吨增长至2015年的806.95吨,峰值时达到1197.61吨,增长近4倍。中短期内大量专利药到期,有望带动API需求增长。

行业地位:公司六大品类原料药主要有心血管类、抗肿瘤类、女性健康类、呼吸系统类、神经系统类、抗感染类,基本盘扎实。公司心血管类主要产品为依普利酮原料药,适用于治疗高血压和心衰,全球依普利酮原料药需求近年来呈上升趋势,消耗量由2021年的22413千克增长至2023年的30294千克;抗肿瘤类产品主要为醋酸阿比特龙原料药,其他包括恩扎卢胺等,均用于男性前列腺癌的治疗;女性健康类产品主要为屈孕酮原料药,用于治疗内源性黄体酮不足引起的女性健康疾病,包括妊娠期的习惯性流产、黄体期缺陷造成的功能失调性子宫出血和不孕、月经不调等疾病,公司作为全球极少数具有地屈孕酮原料生产能力的企业企业,具备一定的定价权。地屈孕酮片制剂原研为雅培,公司为国内首仿,科伦药业、和泽坤元已获批,仙琚制药等仍在审评阶段。公司积极推进进雌二醇/雌二醇地屈孕酮复合包装片审评和产能建设,产品获批后,相较于原研产品,具有较强竞争力;呼吸类产品主要包括氟美松、丙酸氟替卡松;神经系统类产品主要为普瑞巴林原料药,普瑞巴林主要用于抗癫痫、止痛及抗焦虑等,现有产能为100吨/年,在建产能为300.6吨/年,国内具备普瑞巴林产能的同行业公司有华海药业、美诺华、天宇股份,产能均在50-100吨。抗感染类产品主要为替诺福韦原料药,为一种核苷酸类似物,主要用于治疗乙肝病毒感染及艾滋病。

公司布局发酵法司美原料药,打造制剂+多肽+寡核苷酸平台,以司美格鲁肽和替尔泊肽为代表的GLP-1药物销售、研发火热,带动了GLP-1全产业链的高景气度。多肽药物产业链可以大致分为:1-上游的相关原料、设备厂商,国内代表企业昊帆生物、纳微科技、蓝晓科技等;2-中游的多肽CDMO、原料药制造商,国内代表企业药明康德、凯莱英、诺泰生物、圣诺生物等;3-下游的多肽药物研发的制药企业,国内代表企业华东医药、仁会生物等。

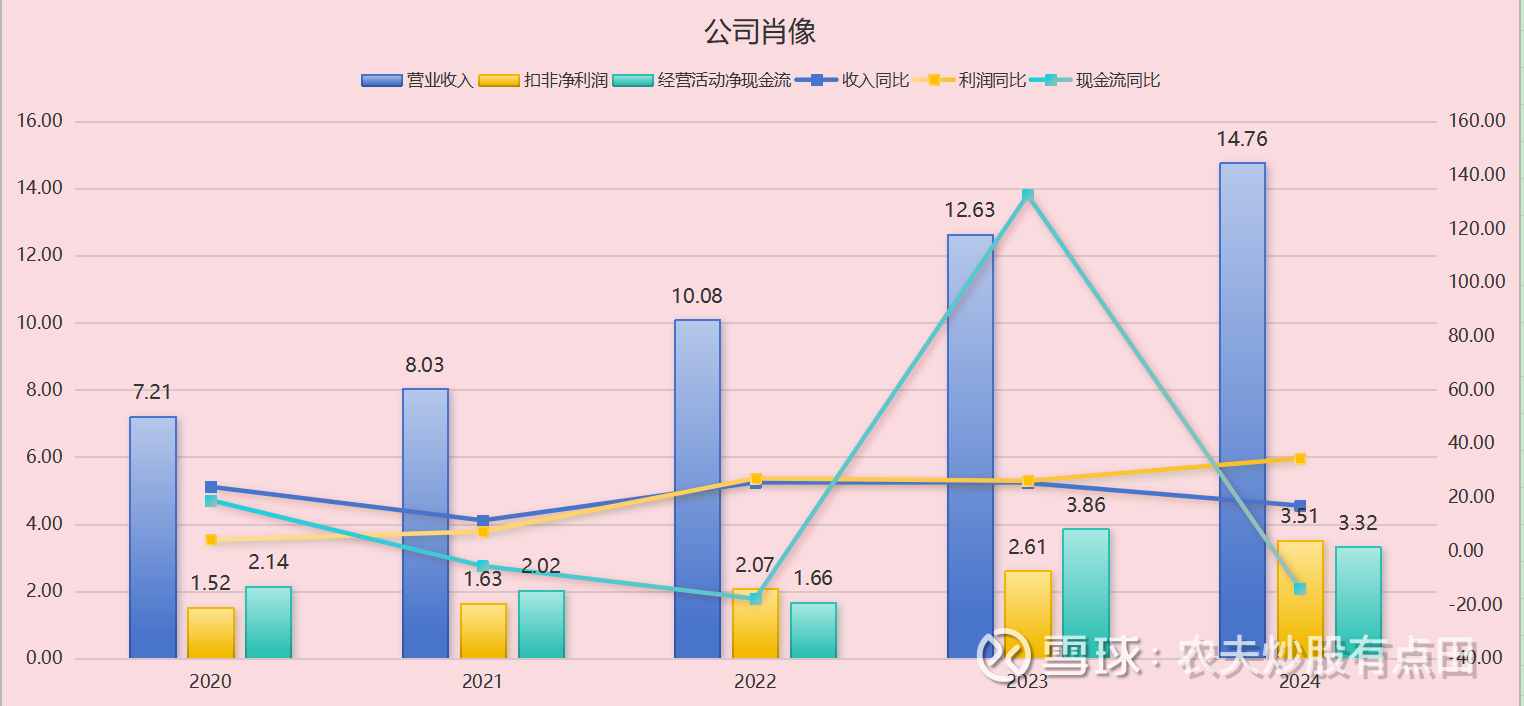

关键指标:近三年,公司营业收入分别为10.08亿、12.63亿和14.76亿,复合增长率为21.01%;扣非净利润分别为2.07亿、2.61亿和3.51亿。经营活动净现金流分别为1.66亿、3.86亿和3.32亿,复合增长率为41.42%。截至2025年一季度,公司收入为4.02亿,同比增19.78%;扣非净利润1.13亿元,同比37.51%,经营活动净现金流0.26亿元。近年来,公司心血管类和抗肿瘤原料药需求旺盛,快速增长;2023年公司首个制剂品种地屈孕酮片上市,放量较快,原料制剂一体化的商业模式推动了公司收入利润的增长。重磅药物司美格鲁肽在全球多地专利将于2026年到期,为多肽仿制药企提供机遇,进而带动原料药需求激增。公司从2016年开始建设合成生物学平台,利用合成生物技术对司美格鲁肽的底盘菌株的代谢通路进行了合理优化,提高了产品纯化效率,降低了司美格鲁肽原料药成本。截至2024年底,公司年产300KG司美格鲁肽原料药发酵车间厂房和合成车间厂房建设已完成,设备安装及调试已完成,工艺验证已完成。公司短期业绩看原料药基本盘的持续增长,长期看制剂类项目的上市销售及司美格鲁肽原料药的增长。

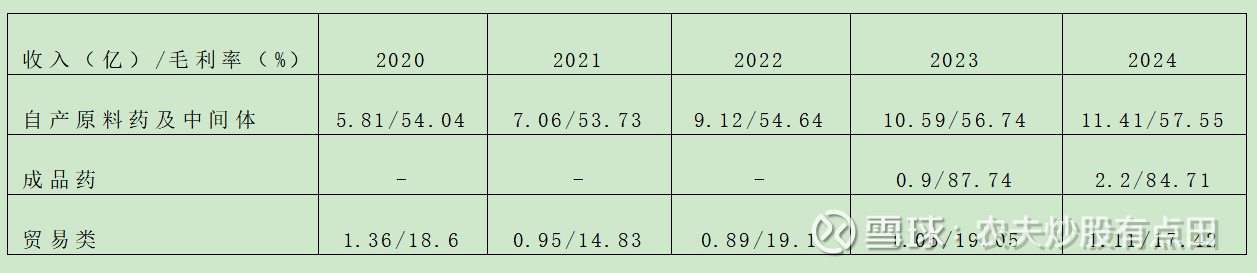

从产品构成上看,公司收入来源主要由原料药及中间体销售、成品药和贸易类构成。

公司第一大业务收入为自产原料药及中间体,收入增长稳定且毛利率较高;2024年公司销售11.41亿元(+7.73%),其中心血管类实现收入4.32亿元(+43.81%),依普利酮和贝派度酸持续放量,拉动增长;抗肿瘤类2.12亿元(-13.31%);女性健康类1.26亿元(-33.11%),部分中间体产品市场份额有所下降;呼吸系统类1.91亿元(+16.80%);神经系统类0.68 亿元(-7.46%);抗感染类0.25亿元(+34.49%),客户需求较上期恢复。

成品药为地屈孕酮片,既是公司第一款制剂类药品,也是公司在国内该领域首仿药品。从市场规模和竞争格局来看,地屈孕酮片在国内市场规模约20亿元,目前仅有原研雅培和本公司在进行销售,市场竞争格局良好。公司也从事原料药及医药中间体的贸易业务,利用自身的行业经验和对药政法规的理解,帮助供应商提升GMP体系,同时协助其完成原料药及中间体注册程序以及实现产品销售。公司贸易业务明确且具有特色,其收入和毛利率保持稳定。

从国内外销售看,2024年公司国内销售额3.28亿元,占比22.25%,毛利率75.51%;境外销售额11.44亿,占比77.51%,毛利率53.71%。公司原料药主要以出口为主,容易受到地缘政治风险、关税变化、出口限制政策以及外汇波动影响。且目前司美格鲁肽名列美国紧缺药品清单,若短缺情况解决,则药房市场需求减弱,存在下游需求不及预期风险。

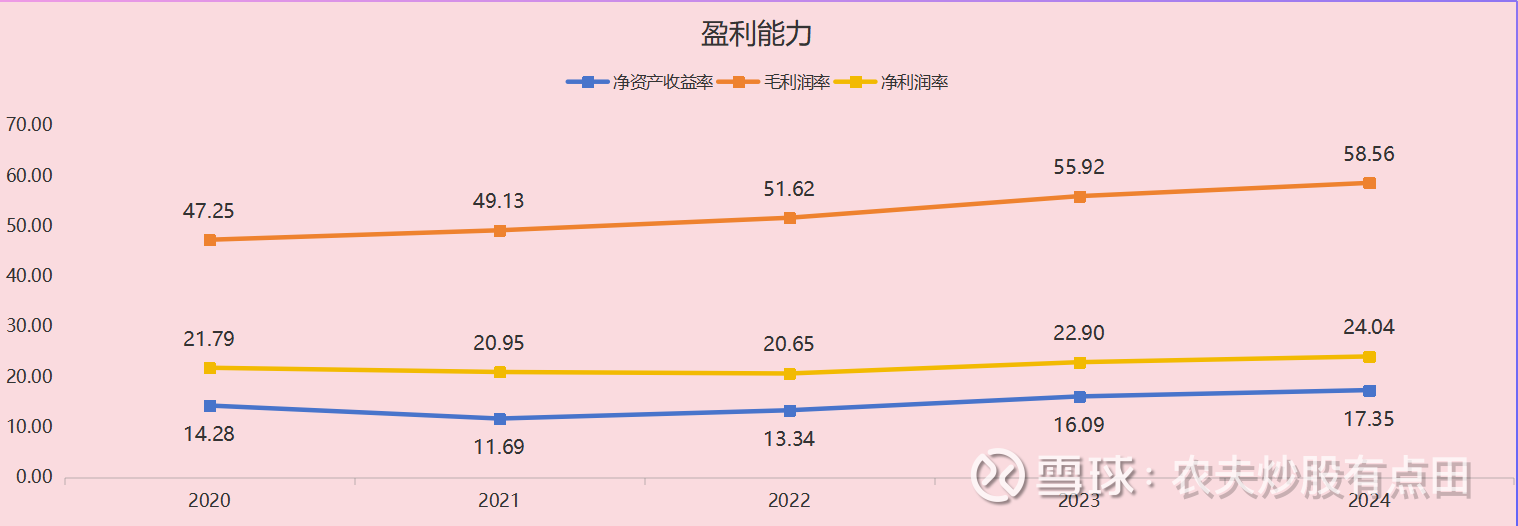

盈利能力:近三年,公司的盈利能力呈现出稳步提升的趋势。具体来看,公司的净资产收益率在近三年中依次达到了13.34%、16.09%和17.35%,这一系列数据清晰地反映出公司资产运用效率的逐年提高,表明公司对股东权益的回报能力在不断加强。与此同时,公司的销售毛利率也呈现出显著的上升趋势,分别达到了51.62%、55.92%和58.56%,这一变化体现了公司在产品定价和成本控制方面的卓越能力,也进一步证明了公司市场竞争力的稳步提升。此外,公司的净利润率同样表现优异,连续三年分别为20.65%、22.9%和24.04%,充分展示了公司在盈利能力方面的持续优化,公司能够在销售收入中获取更高的净利润,为公司的长期发展和股东价值的提升奠定了坚实的基础。

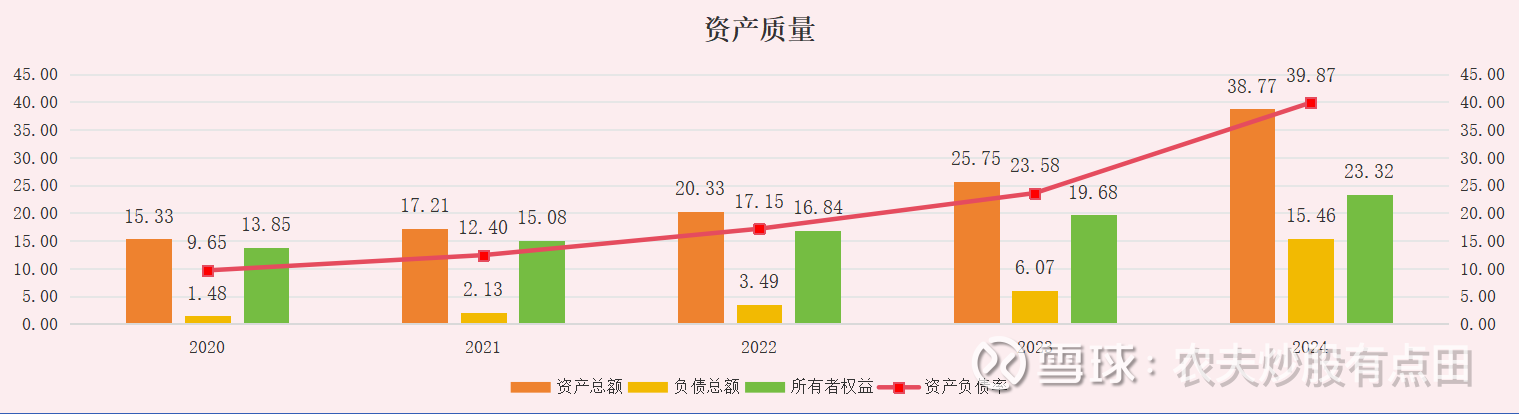

偿债能力:近三年,公司资产负债率分别为17.15%、23.58%和39.87%,呈持续上升态势,其主要是公司主动负债,即经营性应付账款的增加及可转债的发行,体现的是公司的竞争力。截至2025年一季度,公司资产总额38.97亿,其中流动资产20.22亿,固定资产7.77亿,在建工程7.4亿,无形资产1.6亿,公司资产以流动资产为主,通过内生式增长实现资产规模的扩大,短期偿债能力较强。

有息负债主要由短期借款(0.4亿)、长期借款(1.16亿)和应付债券(7.98亿)构成。截至2025年一季度,公司账面货币资金和交易性金融资产合计9.88亿。公司有息债务压力小,财务成本低,整体偿债能力强。

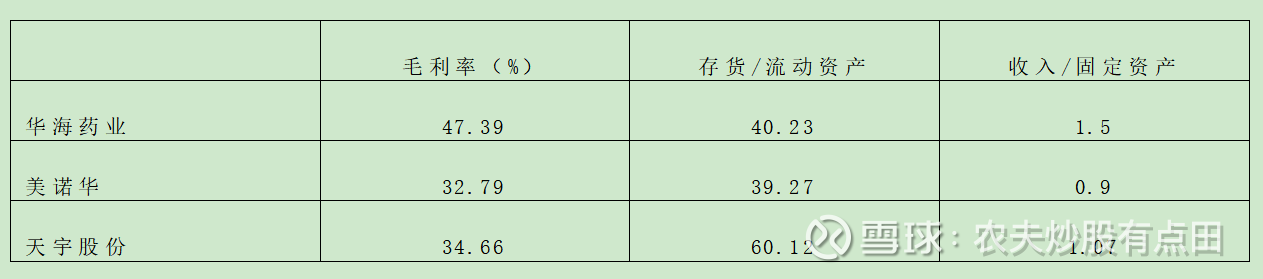

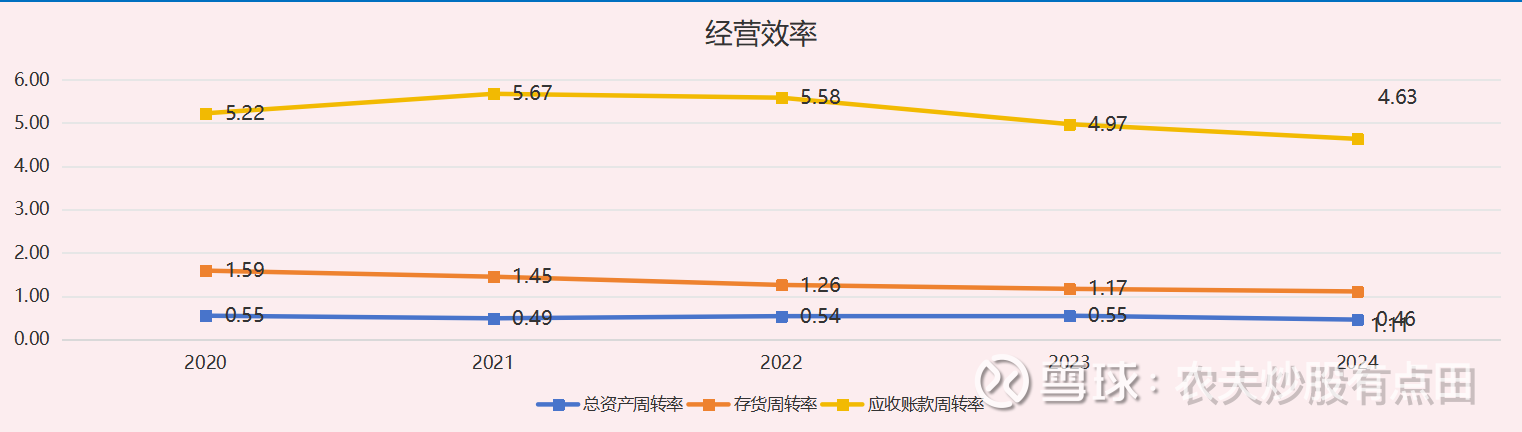

运营能力:近三年,公司存货周转天数分别为284.86天、208.77天和323.62天,公司的存货速度持续下降。存货规模由4.45亿上升至5.9亿;截至2025年一季度,公司存货规模6.15亿,占流动资产的30.42%;公司的存货规模大且占比高,似乎有通过规模化生产维持毛利率的嫌疑。近三年,公司固定资产投入产出比分别为1.74、2.17和2.43,固定资产周转天数分别为197.25天、165.33天和145天。关于原料药企为什么会保持如此的存货规模我是持有怀疑态度的,那么我们看看华海药业、美诺华以及天宇股份的存货情况。

从以上内容不难看出,公司原料药存货占流动资产比重并不高,但固定资产投入产出比却高于同行业其他公司,结合公司的经营活动现金流情况,公司的存货周转不存在问题,应该是原料药企业正常经营模式。

近三年,公司应收账款周转天数分别为64.53、72.41和77.69,周转天数有所下降,应收账款规模由2.21亿升上至3.5亿,应收账款增速高于收入增长速度。公司原料药及中间体业务主要客户包括葛兰素史克(GSK)、赛诺菲(Sanofi)、奥贝泰克(Apotex)等,近年来前五大客户销售额占比在30%-40%左右,客户集中度尚可。

近年来,中国原料药行业的产能扩张速度显著放缓,截至2024年三季度末,原料药在建工程规模为168亿元,是近4年来首次下降,同比减少27%。2024年,全球原料药行业经历了去库存阶段,同时,印度作为全球原料药市场的重要参与者,其原料药园区建设也面临延后的情况,部分园区的建设期限被延长至2025年-2026年,为中国原料药企业提供了宝贵的时间窗口。从公司经营模式来看,公司以原料药为基础,向境外客户提供产品和服务,同时积极推动国内原料制剂一体化发展。中国医药行业经过近7年的集中采购,已基本趋于成熟,这为公司开拓国内市场提供了宝贵经验。未来,公司大概率借助集中采购的东风,大力推动制剂类产品的国内销售,这一路径与当年的华海药业和科伦药业的弯道超车颇为相似。

综上,奥锐特专注于高壁垒特色原料药及中间体的研发与销售,覆盖六大疾病领域,核心产品包括依普利酮、醋酸阿比特龙、地屈孕酮等。公司以原料药为根基,积极推动制剂一体化发展并布局多肽(司美格鲁肽)及寡核苷酸新赛道。近三年业绩稳健增长,营收CAGR达21%,毛利率持续提升至58.56%,盈利能力行业领先。短期依托原料药基本盘(心血管类表现突出),长期看好多肽原料药及制剂放量。全球专利悬崖(2025-2030年风险敞口3900亿美元)驱动原料药需求,司美格鲁肽专利到期在即(2026年)带来新增量。公司境外收入占比77.51%,需警惕地缘政治及需求波动风险,但资产结构健康,国内集采经验助力制剂业务拓展,发展路径对标华海药业、科伦药业等企业。

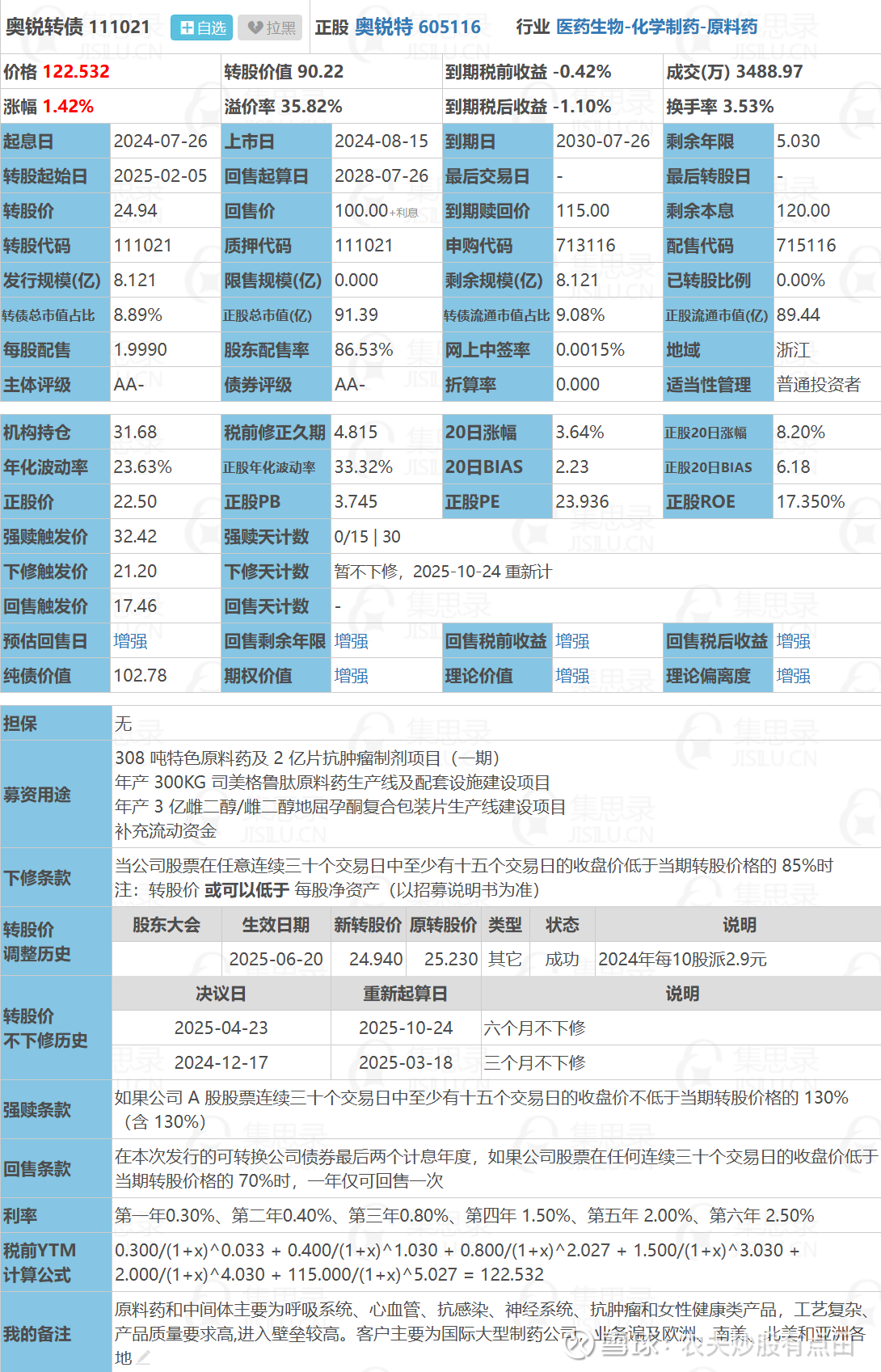

截至2024年12月,前十大可转债持有人共持有奥锐转债的85.16%。2025年3月和5月,公司实际控制人及一致行动人减持可转债282.61万张。本次减持后,一致行动人褚义舟持有161.65万张,占发行总量的19.91%;实际控制人桐本投资持有162.24万张,占发行总量的19.98%。从奥锐转债成交量上看,实际控制人及一致行动人应该减持了部分可转债。目前奥锐转债规模为8.12亿,距离到期日剩余年限5.03年,当前转债价格为122.53元,转股价值为90.22元,剩余本息为120元,转股溢价率为35.82%,到期税前收益率为-0.42%。公司目前不下修,自2025年10月24日重新计算。农夫主观上认为,从公司行业前景、估值和财务角度看,奥锐特比奥锐转债更有性价比,或者说奥锐转债触发强赎的动力更多是来自奥锐特的上涨而不是下修。然而,处于安全考虑,基于隐含的期权行为和犯错成本,农夫还是愿意持有奥锐转债,静静的看奥锐特的表演。农夫已经于今日盘中买入奥锐转债,特此声明。$奥锐特(SH605116)$ $奥锐转债(SH111021)$

写作不易,保质保量才是我的底线,欢迎关注点赞转发!(❤️农夫价投有点田)