转债风云录-申昊转债

企业概况:申昊科技主要从事工业设备检测及故障诊断领域的智能机器人、智能监测检测及控制设备的研发生产,顺应“人工智能+智能机器人”行业发展,锚定工业大健康主营业务方向,通过软硬件的开发、集成,为行业和用户提供从终端到设备直至系统级的一站式综合解决方案。

公司主要产品为智能机器人和智能监测检测及控制设备,其产业链可以划分为:上游零部件,中游软硬件、系统集成及解决方案,下游电力电网、轨道交通、油气化工等应用场景。

巡检机器人应用领域集中在电力、轨道交通、油气、数据中心、城市综合治理等特定行业。其中,电力仍然是巡检机器人应用最广、规模最大的领域。公司2002年成立后从事电动自行车性能监测设备的研发、销售;2007年进入智能电力监测设备领域,业务逐步从固定端在线监测扩展至多场景智能机器人巡检、作业,辅助、协同、替代人工在高危、高压、带电、强磁等环境中对电网设备状态进行感知、监测、预警。并于2015年推出智能巡检机器人,2021年开关室操作机器人也开始有批量订单落地;2018年公司切入轨交领域。

市场空间:电力电网领域,全社会用电量的持续增长,电网投资维持高位和稳步发展,拉动配电设备市场需求,根据中电联《中国电力行业年度发展报告2022》,预计2025年我国全社会用电量为9.5万亿千瓦时以上,“十四五”期间年均增速超过4.8%。根据国家电网发布的《构建以新能源为主体的新型电力系统行动方案(2021-2030)》,2021-2030年,国家电网将提升配电网智慧化水平,加大中压配电网智能终端部署、配电通信网建设和配电自动化实用化,2025年,基本建成安全可靠、绿色智能、灵活互动、经济高效的智慧配电网。按照国家电网2025年工作会议部署,2025年国家电网将进一步加大投资力度,全年电网投资有望首次超过6500亿元。南方电网也预告2025年电网投资规模将达到1750亿元。预计2025年电网总投资将超8250亿元,这是两网投资首次突破8000亿元,标志着电网投资进入加速期。

智能巡检领域,据前瞻产业研究院发布的《中国电力巡检无人机行业发展前景预测与投资战略规划分析报告》,2024年中国电力巡检无人机产业市场规模预计达到89亿元,未来五年复合增长率将超过20%。在政策支持下,无人机智能巡检作为低空经济的重要应用领域,迎来更广阔的市场空间。2024年3月,国家电网发布《国网设备部关于印发2024年输电线路无人机业务高质量发展工作方案的通知》,要求2024年底建设一批全无人机智能巡视示范区,进一步推进输电运维模式转型升级。具体目标包括:110(66)千伏及以上线路无人机激光点云及航线规划覆盖率达到80%;220千伏及以上适航区线路无人机自主巡检覆盖率达到100%,110(66)千伏及以上适航区线路无人机自主巡检覆盖率达到60%。

2019年9月,国家电网发布《国网设备部关于印发架空输电线路激光扫描技术应用管理规定(试行)的通知》,明确特高压密集通道激光扫描周期为每年1次,特高压直流通道为每2年1次。根据2019年底数据,国网、南网110(66)kV及以上输电线路里程分别为109.34万公里和23.2万公里,据此测算,每年激光雷达扫描业务市场容量可达18.56亿元。

城市轨道交通作为主要的城市交通方式,车辆的安全性、可靠性是乘客安心出行的必要条件。城轨车辆的使用年限一般为30年,在此期间,为保证车辆的安全运营,需要对车辆进行合理、科学的检查和维护,尤其是与安全相关的重要系统。根据中国国家铁路集团有限公司发布的数据:2024年,全国铁路完成固定资产投资8506亿元,同比增长11.26%。根据交通运输部披露数据,截至2024年12月31日,31个省(自治区、直辖市)和新疆生产建设兵团共有54个城市开通运营城市轨道交通线路325条,运营里程10945.6公里。2024年全年新增城市轨道交通运营线路18条,新增运营区段27段,新增运营里程748公里。

行业地位:公司深耕智能电网领域逾15年,已在市场、技术、产品等方面构筑了独特的竞争优势,产品覆盖发电、输电、变电、配电等电力系统环节,是电网巡检机器人研发、商业化方面的领先企业之一,同时也是输变电监测设备、配电及自动化控制设备行业的重要参与者。公司规划了“人工智能+工业大健康”的战略目标,确立了“海、陆、空、隧”全方位战略布局,并推动在市场空间大、行业壁垒高且作业环境恶劣工业场景持续开拓。从2018年开始,公司逐步从电力领域创新向轨道交通、油气化工等多个应用场景开拓。标准制定方面,公司主导/参与10项国家标准,目前均已成功发布,其中公司主导的《巡检机器人安全要求》国家标准已于2024年7月正式发布;主导/参与10项行业标准,其中8项标准已发布。另有1项企业标准荣获2024年企业标准“领跑者”。

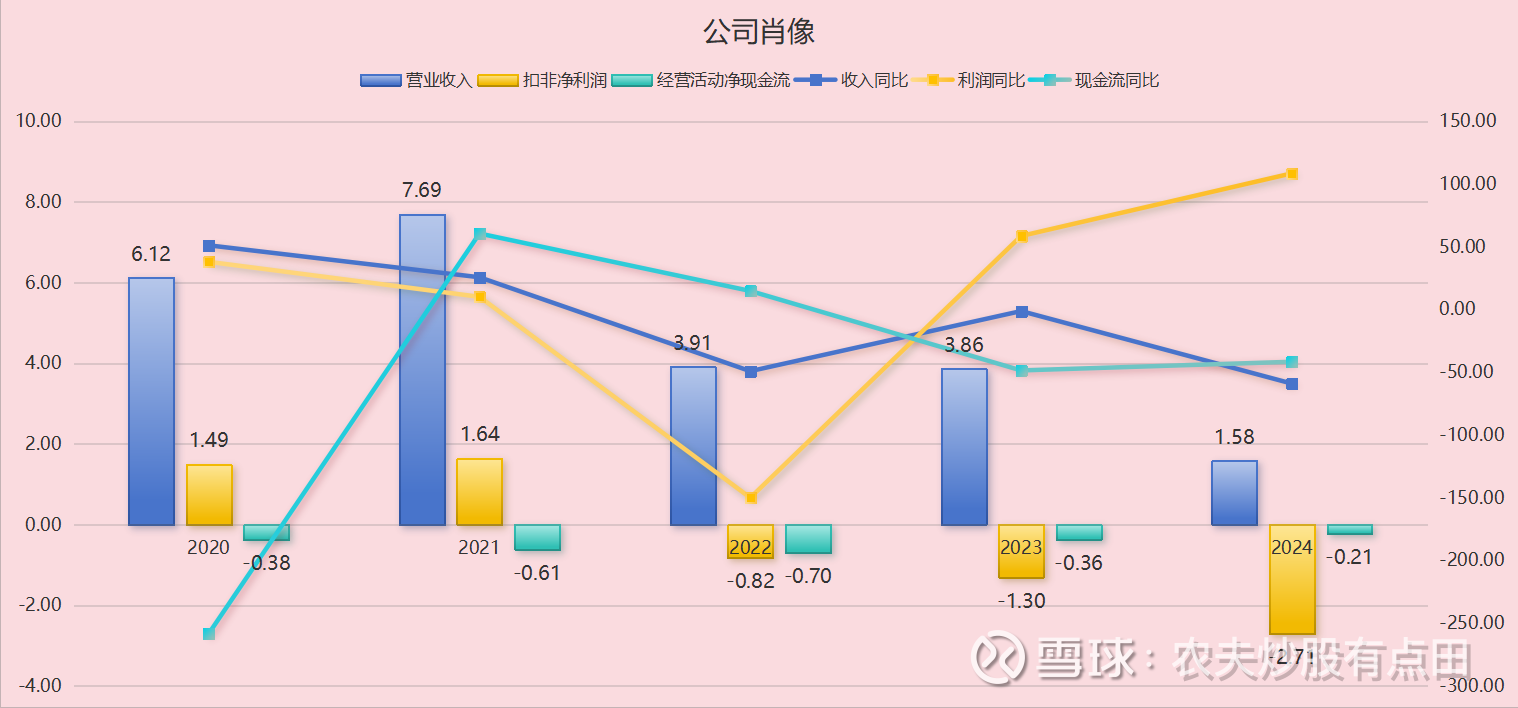

关键指标:近三年,公司营业收入分别为3.91亿、3.86亿和1.58亿,复合增长率为-36.43%;扣非净利润分别为-0.82亿、-1.3亿和-2.71亿。经营活动净现金流分别为-0.7亿、-0.36亿和-0.21亿。截至2025年一季度,公司收入为0.13亿,同比增62.18%;扣非净利润-0.47亿元;经营活动净现金流-0.17亿元。公司业务受政策和国网、南网中标情况影响较大。国内电网企业遵守严格的预算管理制度,合同执行与实施集中于下半年,且付款审批程序相对复杂,货款回收周期较长。近三年,公司研发费用分别为1.28亿、1.3亿和1.06亿,研发费用未资本化,占营收比重分别为32.74%、33.67%和67.09%。

公司近三年营收利润同步大幅下滑,公司在年报中做如下解释:2022年收入增速为-49.15%,受国内外环境因素制约及下游客户建设结构周期性变化、部分项目招投标延后影响,公司生产经营承受一定的压力;2023年收入增速为-1.28%,受下游客户需求变化,且轨道交通、生态环境等新业务板块尚处于商业化初期等因素影响,公司生产经营承受一定的压力;2024年收入增速为-59.07%,受市场环境等因素影响,下游客户在机器人领域的投资及需求不及预期,项目交付节奏慢,且行业竞争加剧,公司生产经营承受一定的压力。总之,就是下游需求不足导致收入急剧下降。那么,我们再看另一家公司-亿嘉和,业务与公司高度重合,产品主要为巡检类机器人、操作类机器人、消防机器人、轨交检测机器人以及清洁类机器人。

亿嘉和股份公司2022年收入同比减少47.96%,受宏观环境等因素影响,公司业务拓展、生产制造、项目交付等工作受到一定冲击,部分招投标、交付验收等工作进度亦有所延后;另外下游客户的投资节奏变化,机器人智能设备招标规模有所下降。2023年收入扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入同比增长29.18%,主要系公司智慧共享充电系统、商用清洁机器人及车辆检测机器人等产品均形成一定规模收入所致。2024年扣除与主营业务无关的业务收入较上年同期减少12.34%,主要系报告期内受市场环境等因素影响,客户在机器人领域的投资及需求不及预期,导致公司本期营业收入有所下降。近三年,公司研发投入分别为1.49亿、1.02亿和1.2亿,占收入比重分别为22.27%、13.64%和20.51%。

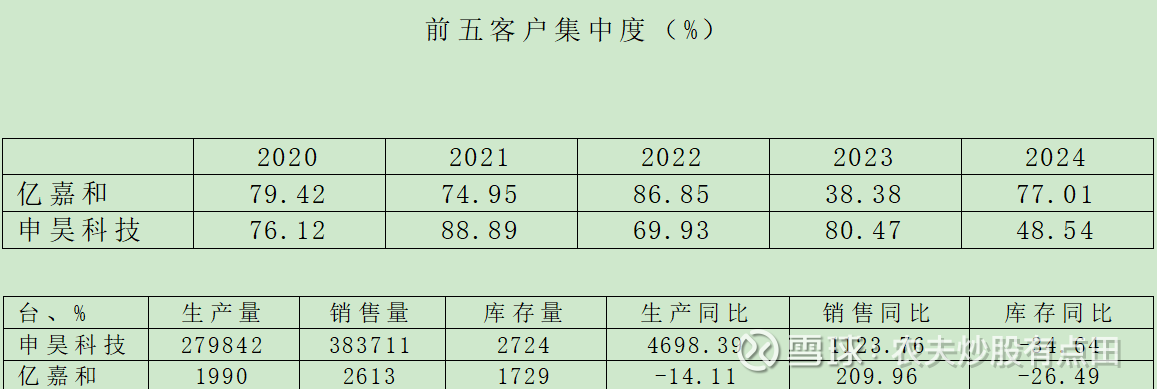

结合历年收入变动、研发投入和财报解释看,虽然下游空间较大,但整体不及预期,且智能巡检机器人具有高研发、高投入、低变现的特点,收入高度依赖电力行业。2024年申昊科技和亿嘉和前五客户集中度分别为48.54%和77.01%。

在产销量情况分析表上,申昊科技产销量要远远高于亿嘉和,主要在于报告期内,公司新增储能产品,产销量大增,而库存量减少主要是对部分失去价值存货进行报废处理所致。农夫翻看了申昊科技近三年的产销情况分析表,公司的主导产品还是以智能监测检测及控制设备为主,巡检机器人不达预期。

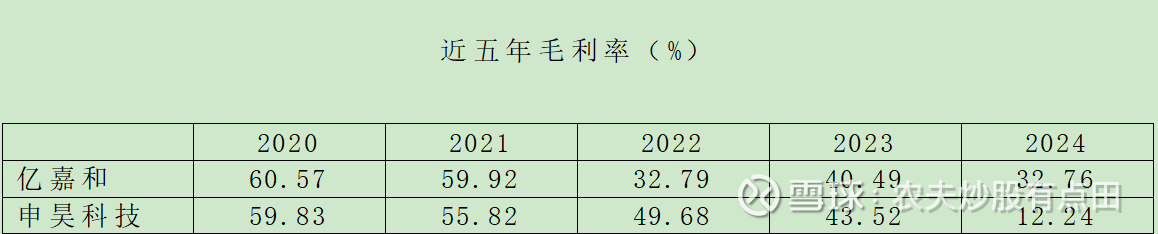

从产品构成来看,公司的收入由智能监测监测及控制设备和智能机器人构成。2024年,公司智能监测检测及控制设备收入为0.83亿,占收入的52.78%,毛利率为11.93%;智能机器人收入0.51亿元,占收入的32.56%,毛利率为21.59%;无论是毛利率还是收入,公司主业波动幅度较大,综合毛利率在2024年降至历史最低水平12.24%。

从分地区收入看,作为浙江省杭州本土的企业,从理论上讲,公司在当地市场份额应该要高于其他省份,实际上亦是如此。然而,公司2024年浙江省内收入为0.39亿元,浙江省外收入1.18亿元,换句话说,省外收入虽然有所下滑,但整体尚比较稳定,然而省内份额的急速下滑显然不是一个好现象。再看亿嘉和,虽然整体收入下降,但其在华东地区的收入占比一直很高,基本盘扎实。

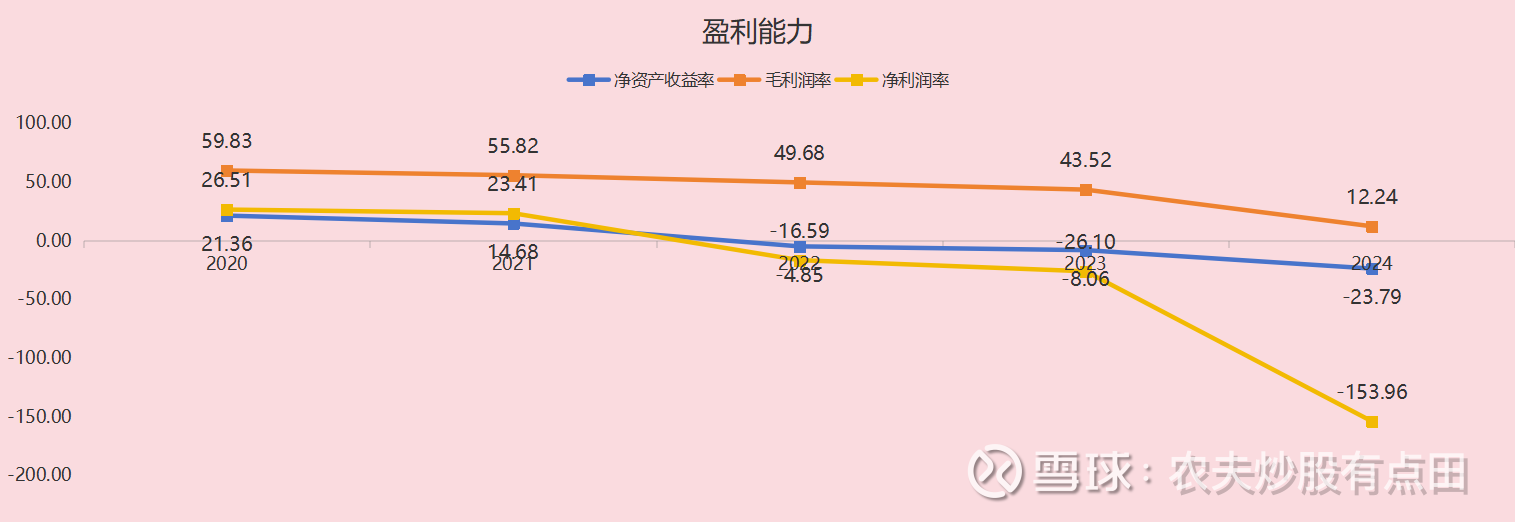

盈利能力:近三年,公司的净资产收益率依次为-4.85%、-8.06%和-23.79%,销售毛利率分别为49.68%、43.52%和12.24%,净利润率分别为-16.59%、-26.1%和-153.96%。公司销售毛利率的护城河几乎消失殆尽,公司在投资者交流活动中提到,将售后服务费从销售费用重新调整至营业成本、产品产量下滑以及产品结构发生变化,辅控及智能巡检控制系统等低毛利产品销售额增加。实际上,农夫认为,公司的核心产品销量并不好甚至停滞,开发储能产品导致毛利率大幅下滑,且2025年一季度仍然没有好转,毛利润仅有1万元,对,你没有看错!毛利润扭曲到这个地步,而三费和研发费用却持续增长,目前仍然没有看到好转迹象。公司营收下滑至1.5亿,净利润连续亏损,已经在退市边缘晃荡。

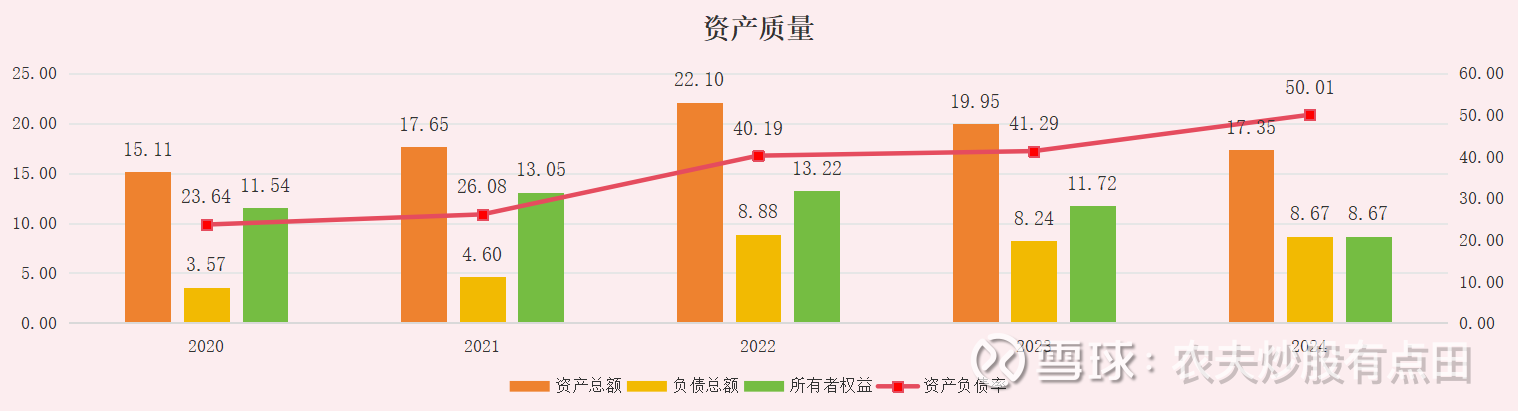

偿债能力:近三年以来,公司的资产负债率呈现出逐年上升的趋势,具体数值分别为40.19%、41.29%和50.01%。截至2025年第一季度末,公司的资产总额达到了17.14亿元,其中流动资产为9.79亿元,固定资产为5.02亿元,无形资产为0.35亿元。值得注意的是,公司的有息负债水平相对较低,短期借款仅为1.1亿元,应付债券为5.08亿元。在财务费用方面,近三年公司的支出分别为0.02亿元、0.1亿元和0.23亿元,整体来看,财务成本控制得较为理想。截至2025年一季度,公司账面上的货币资金和交易性金融资产合计达到了3.46亿元,显示出公司具备一定的资金储备。

此外,公司发行的可转债,用于“余政工出【2020】20号地块新型智能机器人研发及产业化基地建设项目”。然而,由于受到多方面因素的影响,该项目的实施进度被迫延缓,直至2024年9月底才最终完成。随着在建工程顺利转为固定资产,公司固定资产增加了2.5亿元,这在一定程度上增加了公司的成本摊销压力。

从短期来看,公司的偿债能力尚属可观,但由于销售端存在不畅的问题,且智能机器人产业化基地的投产,这对公司的整体运营构成了严重的威胁,亟需采取有效措施加以应对。

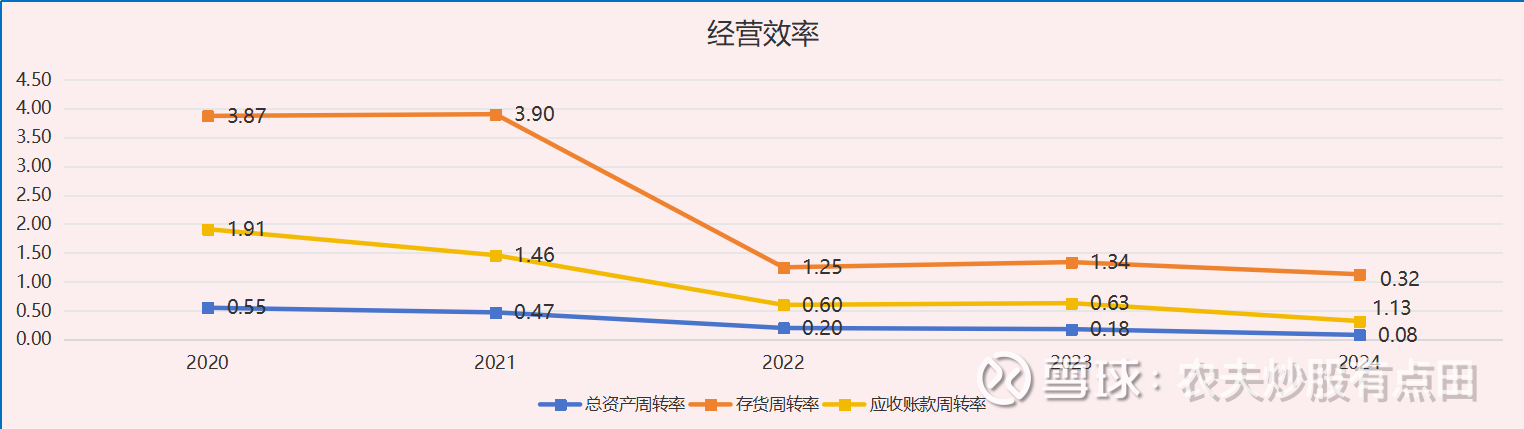

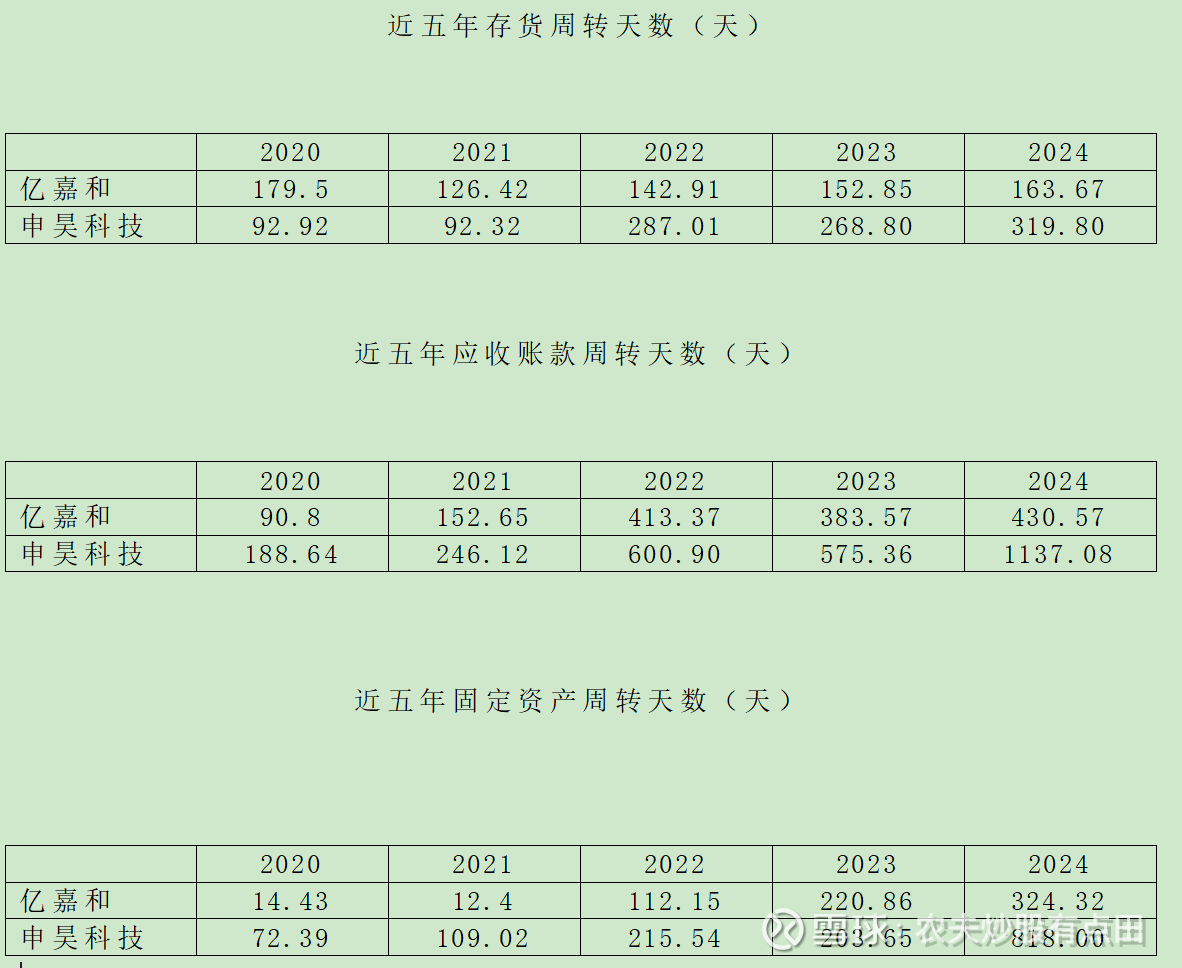

运营能力:近三年,公司的存货周转速度持续下滑,周转天数由287.01天下降至319天,周转速度很慢。截至2025年一季报,公司存货规模为1.67亿元。在2023年度财务报告中,公司存货账面余额1.4亿元,2023年计提减值准备0.17亿,2023年末账面价值1.23亿,整体计提比例10%以上,表明公司整体经营出现重大变故。公司应收账款周转速度,由575.36天下降为1137.08天。伴随营收规模的急剧萎缩,公司应收账款由6.17亿下降至3.77亿。截至一季度,公司应收账款规模为3.26亿。近三年,公司固定资产周转天数分别为215天、203天、818天。从以上数据看,很难看出这是一家高科技公司。公司销售端的持续萎靡,导致各项财务指标异常。

综上,申昊科技主要从事工业设备检测及故障诊断领域的智能机器人、智能监测检测及控制设备的研发生产。公司所处行业市场前景较好,但受制于下游电力、交轨部门对智能领域招标规模下降影响,公司营收利润急剧下滑,具有高投入、高研发、低产出的特点;然而,让人感到惋惜的是,本土市场份额正持续不断地流失,这一状况着实令人担忧,对公司良性经营构成重大威胁。公司经营每况愈下,仍然没有看到好转迹象。公司虽然在尝试做储能相关周边,但仅能增加收入规模,并不一定符合公司的长远发展战略。2024年公司副总经理熊俊杰、王龙、杭寅先后辞职,公司解释为推进内部销售改革,对销售团队架构进行战略调整,引入一批具备丰富行业经验的销售人才,以提升公司在各细分市场的专业度和竞争力。2025年5月,东方金诚下调公司评级为A。

申昊转债于2022年4月上市,剩余年限2.59年。截至2024年12月31日,公司前十大持有人合计持有31.65%,北京高熵资产管理有限公司旗下私募基金、证券基金等合计6只基金共持有申昊转债的15.41%。目前转债规模为5.49亿,转债价格为122.9元,剩余本息为114.2元,转股溢价率为58.13%,而到期税前收益率为-2.85%。申昊转债自上市以来从未下修,本次下修从2025年11月27日计算。从目前的财务情况看,公司基本面未有明显好转,研发费用、销售费用以及可转债产生的财务费用,将会进一步削弱公司的盈利能力,造成现金流持续流出,若公司的经营情况不能有效改变,公司的偿债能力我是怀疑的,那么未来下修就是大概率事件。然而时至今日,公司从未表达下修的意愿,不知道是谁给它的勇气?转债风云录-煜邦转债 $申昊科技(SZ300853)$ $申昊转债(SZ123142)$ $亿嘉和(SH603666)$

写作不易,保质保量才是我的底线,欢迎关注点赞转发!