转债风云录-中陆转债(中环海陆)

企业概况:中环海陆主要从事工业金属锻件的研发、生产和销售,主要产品包括轴承锻件、法兰锻件、齿圈锻件及其他各类工业金属锻件,属于高端装备制造业的关键基础部件,主要应用于风电、工程机械、矿山机械、核电等多个行业。其中,风电类产品是公司的主导产品,构成公司重要收入来源。

市场空间:全球风电产业正迈入新一轮扩张周期,技术创新与政策扶持共同推动行业加速发展。根据彭博新能源财经(BNEF)数据,2024年全球风电新增装机连续第二年创下新纪录,新增装机121.6GW,较2019年翻倍,其中陆上风电109.9GW,同比上升3%,海上风电11.7GW,同比上升6%。根据睿咨得能源(RystadEnergy)预测,全球海上风电有望在2025年反弹,新增装机将达19GW,全行业投资预计达800亿美元,增幅明显。全球风能理事会(GWEC)指出,未来十年(2024-2033年),全球预计将新增高达410GW海风装机,有望超越2030年安装380GW的目标。

今年上半年,国内海上风电市场回暖,新增装机量同比大幅增长。根据国家能源局,2025年1—6月全国海上风电新增装机2.49GW,同比增长200%,截至2025年6月底,全国海上风电累计并网容量达到44.20GW,较去年同期增长15.8%。

行业地位:公司以“大、特、异、高”的产品特性适应市场,以差异化竞争和技术服务开拓市场,具备了大型、异形、高端、大规模工业金属锻件生产能力。特别是在超大型工业金属锻件领域,公司积累了多项发明专利和工艺技术,超大型环件轧制技术先后获得中国机械工业科学技术二等奖、江苏省科技支 撑计划项目、苏州市科学技术进步三等奖等,同时主导起草了《风塔法兰大型环形锻件技术条件》、《2.5MW以上风力发电机组偏航齿圈大型环锻件技术条件》等两项锻件行业标准。

公司产品得到了众多行业客户的认可,服务客户包括中船澄西、南高齿、天顺风能、航发科技、东方电气、中国铁建、中国电建、三一集团、中船重工、振江股份、龙溪股份等国内知名企业或上市公司;以及蒂森克虏伯、利勃海尔、西门子歌美飒、日立、东芝、韩国新罗、美国泰坦等国际知名企业。同时,公司通过下游客户也进入了通用电气、维斯塔斯、卡特彼勒、金风科技、远景能源、明阳智能、上海电气等全球知名企业的供应链采购体系。

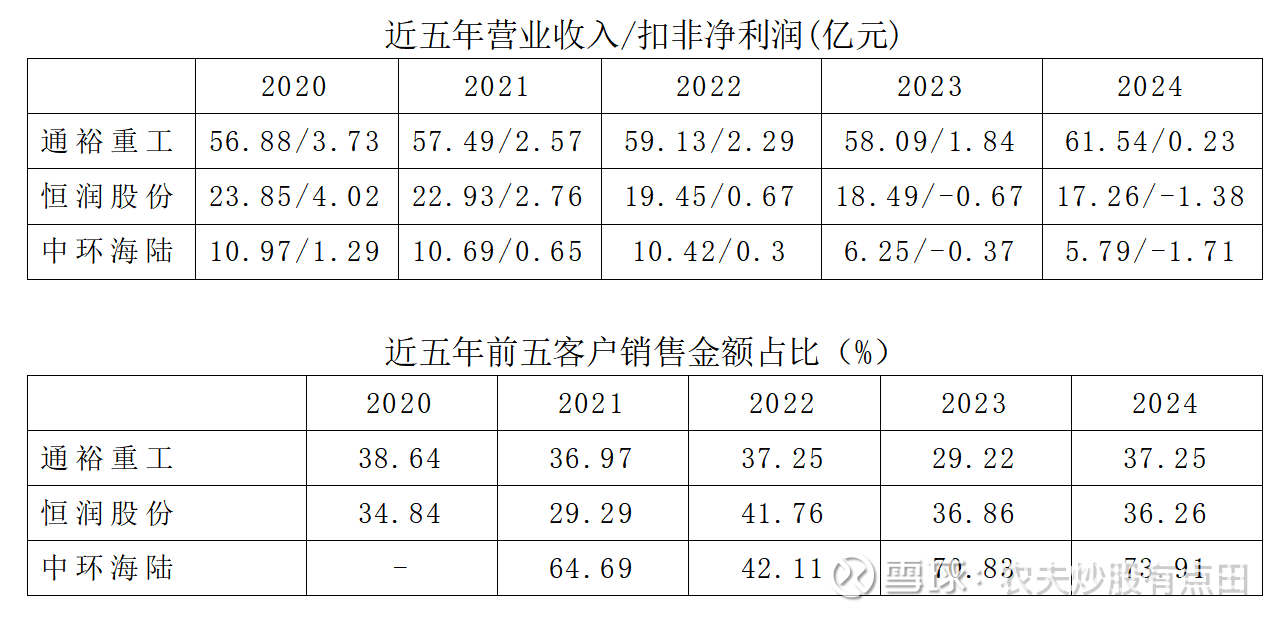

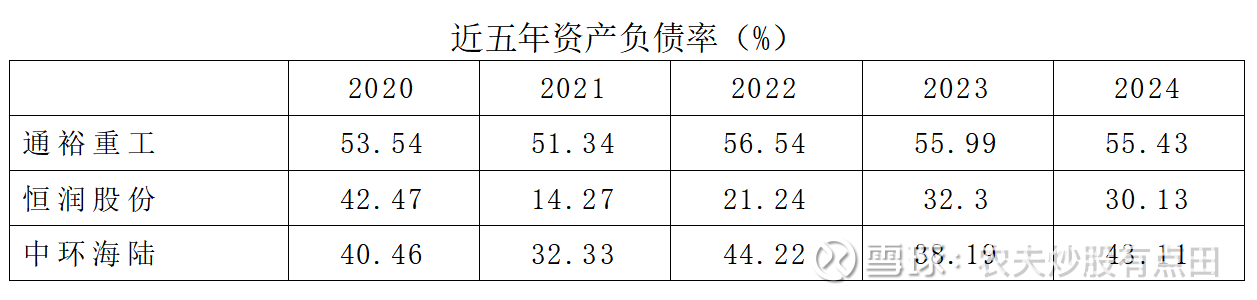

公司与罗特环锻、伊莱特等主要以大型、环形锻件制造为主,罗特环锻主要供应内部体系,通裕重工主要以自由锻、模锻、大型铸锻件制造为主,恒润股份主要以风电法兰锻件制造为主。

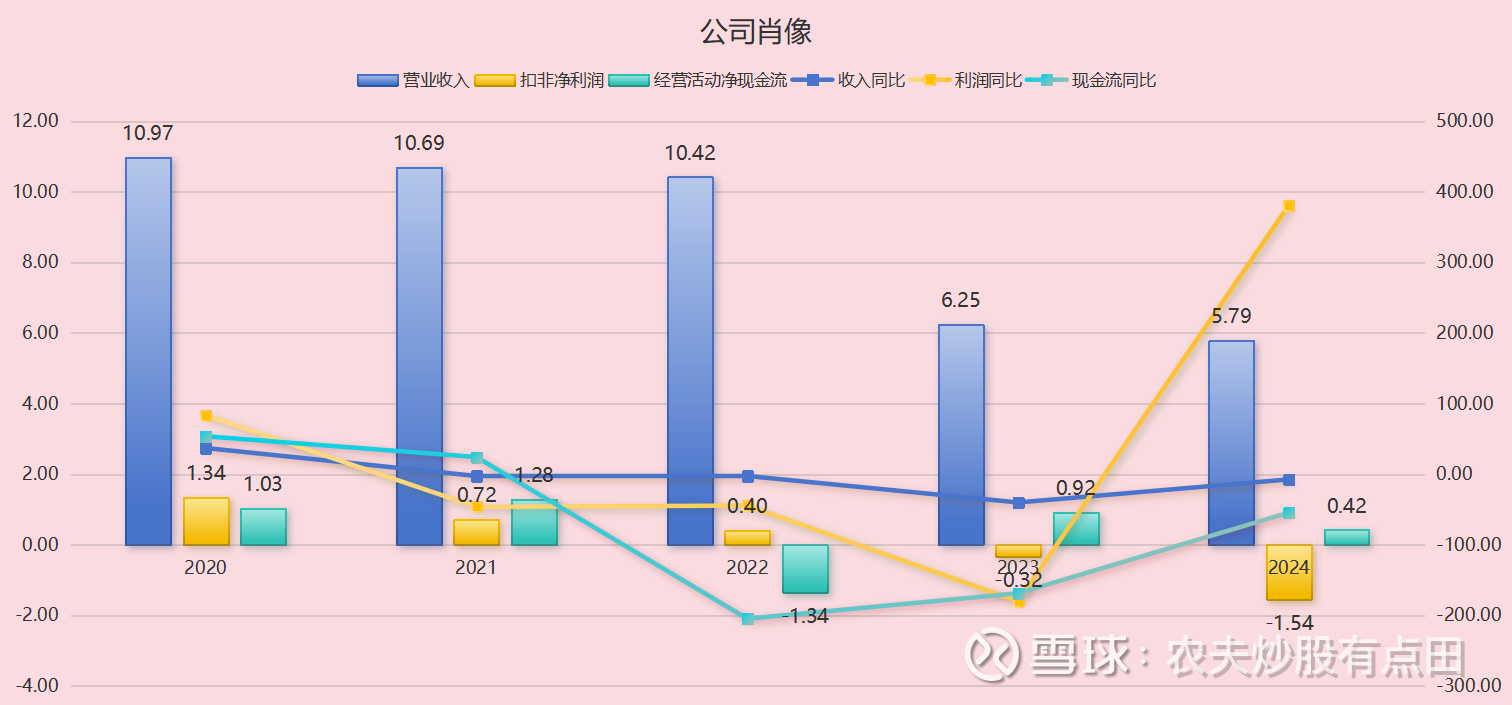

关键指标:近三年,公司营业收入分别为10.42亿、6.25亿和5.79亿,复合增长率为-25.46%;扣非净利润分别为0.4 亿、-0.32 亿和-1.54亿。经营活动净现金流分别为-1.34亿、0.92亿和0.42亿。截至2025年H1,公司收入为3.58亿,同比增25.27%;扣非净利润-0.45亿元,经营活动净现金流0.07亿元。公司于2021年登陆创业板,受益于国家对风光电的持续补贴和2020年国内陆风抢装潮(陆上风电:2021年1月1日起,新核准的项目全面实现平价上网,国家不再补贴;海上风电:2022年新并网项目国家电价补贴完全退出),公司收入增速较快。随着国补的退出,公司近些年面临较大的经营压力,营业收入自2021年起持续下滑。2024年,因风电行业市场竞争加剧,产品单价下降,产能利用率未能达到预期水平,以及前期新建项目转为固定资产,折旧费用提升等原因,公司产品毛利率大幅下滑,净利润延续亏损。2025年中报显示部分指标略有改善,但仍需关注公司长期可持续经营能力。

即使受到补贴退潮的影响,整个风电行业营收还是向上的,但中环海陆的收入利润持续下滑,显著低于同行。公司在原材料成本上升背景下未能有效控制成本,叠加产品结构单一、客户集中度高,导致议价能力减弱。同时,研发投入增速放缓,技术迭代滞后,进一步削弱了市场竞争力。显然,公司应对市场风险能力不足,失了先机。翻一下公司上市的招股说明书,跟当前年报中描述有很大的重合性,公司业务似乎也一直在原地踏步。

从产品构成上看,中环海陆和通裕重工基本是以锻造件为主,但恒润股份算力产品相关业务在2025年开始发力,算力收入已经是公司的主要来源,预示着公司主业已经悄然发生变化。

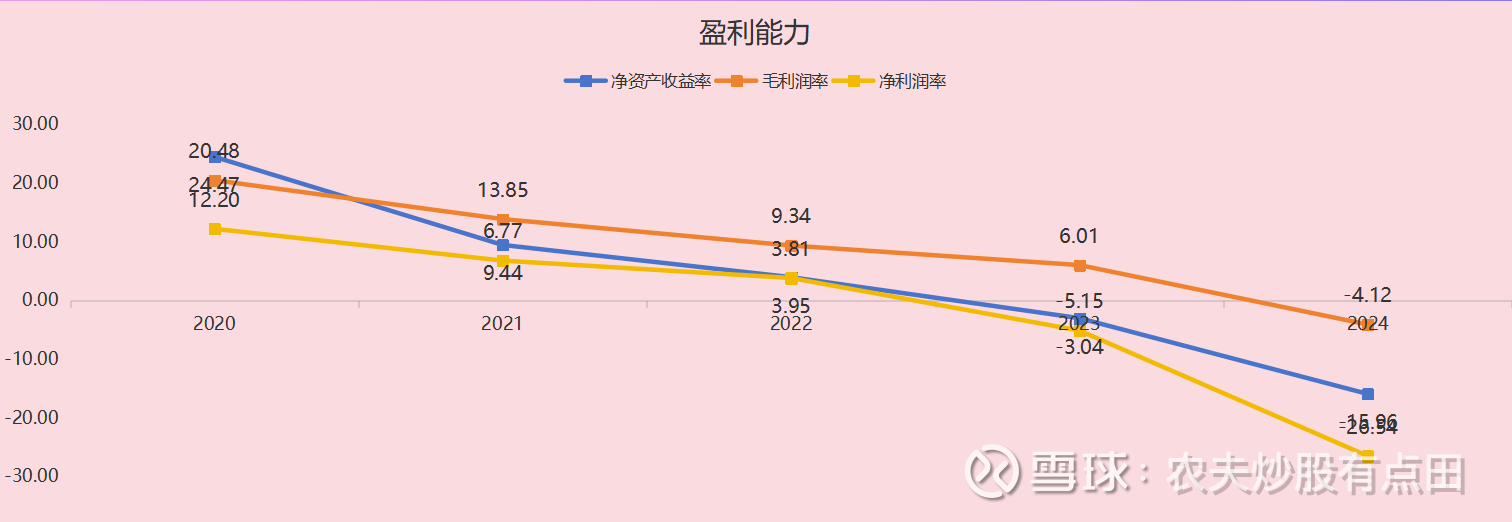

盈利能力:近三年,公司的净资产收益率依次为3.95%、-3.04%和-15.96%,销售毛利率分别为9.34%、6.01%和-4.12%。毛利率大幅下滑甚至出现负值,显示产品竞争力下降和成本控制问题,盈利能力大幅减弱,股东回报率由正转负,资本运营效率显著下降。

从近五年毛利率情况看,在抢装机潮和国补退出后,整个行业持续开始走下坡路,在夹缝中生存,要么转型(宝鼎科技和恒润股份)要么依靠规模(通裕重工)占领市场,而中环海陆仍然没有找到合适的出路。

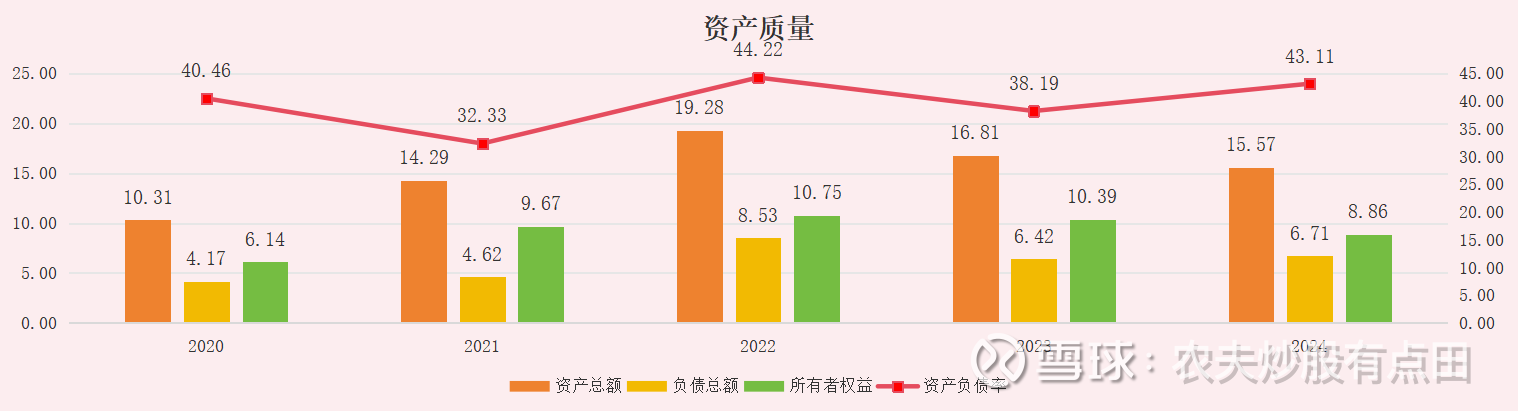

偿债能力:近三年,公司资产负债率分别为44.22%、38.19%和43.11%,呈波动上升趋势,2025年H1达到46.58%,偿债压力增加。截至2025年H1,公司资产总额15.78亿,其中流动资产9.36亿,固定资产4.86亿,在建工程0.59亿,无形资产0.52亿。公司流动资产中应收账款为3.05亿,占比较高。

值得欣慰的是,公司没有任何短期借款和长期借款,仅有可转债3.28亿元。截至2025年H1,公司账面货币资金共计3.92亿元,流动比例保持在2以上,短期偿债能力尚可,但整体偿债能力欠佳。

中环海陆为民营企业,意味着在经营决策和资源配置上可能更加灵活和市场化。而恒润股份和通裕重工的控股股东则为国资背景,其在政策支持和资源获取方面可能享有一定的优势。然而,从收入变动情况上看,中环海陆并没有表现出民营企业的经营特点。

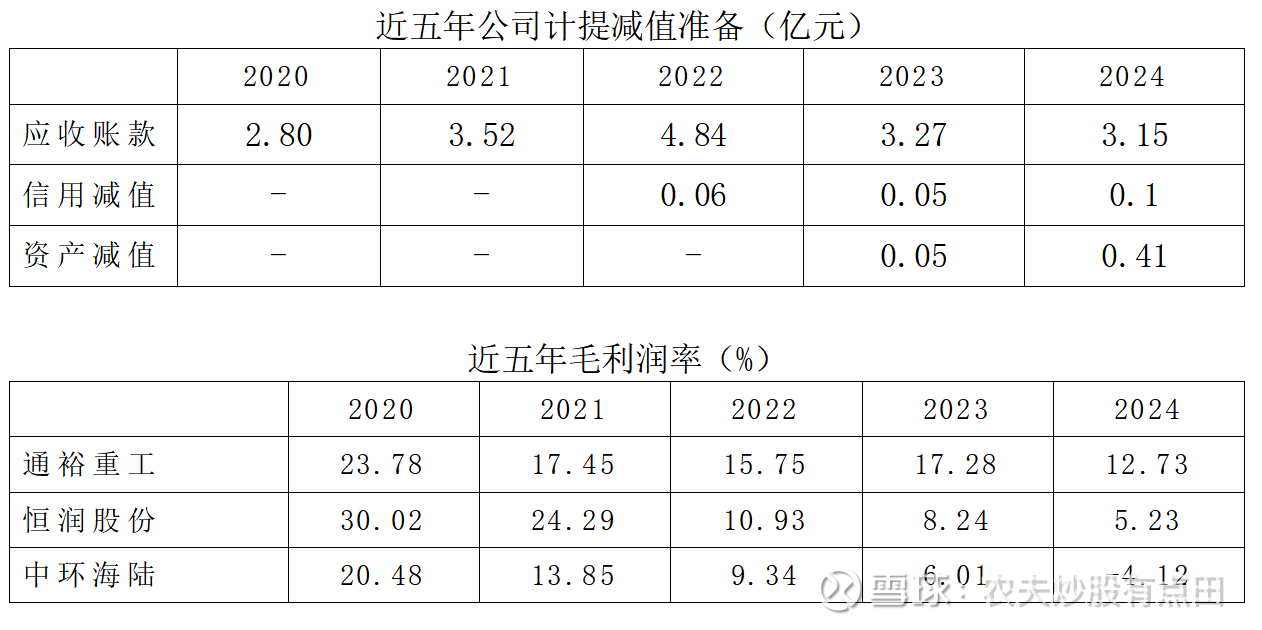

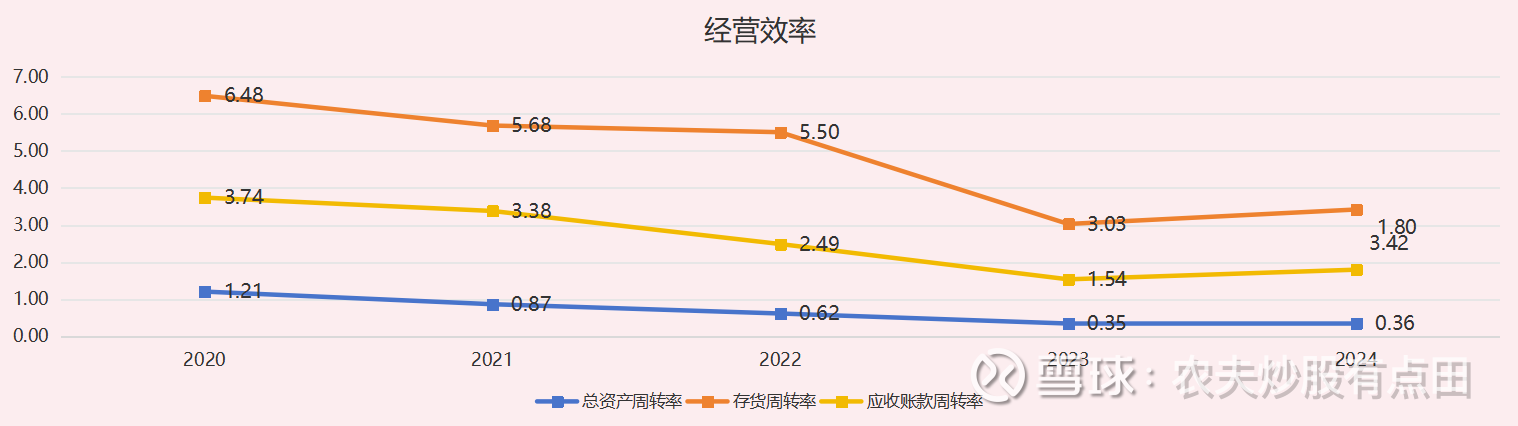

运营能力:近三年,公司的存货速度不断减缓,分别为65.47天、118.88天和105.24天。截至2025年H1,公司存货规模为1.56亿,同比下降14.29%,与此同时,预付账款为0.15亿,同比增271.67%,结合应付账款和应付票据的高速增长,行业似乎有回暖迹象。应收账款周转次数呈波动下降趋势,周转天数分别为144.46天、233.58天和199.65天,应收账款规模由4.84亿上升至3.15亿,虽然现金回收率有所改善,但主要是营业收入规模缩小所致。近三年,公司固定资产周转天数分别为67.76天、244.4天、329.34天,近些年,固定资产投入增加,但收入未同步增长,资产效益持续下滑。公司资产周转效率大幅下降,资产利用效率不高,自由现金流不稳定,现金创造能力不足。

从应收账款周转天数和存货周转天数看,虽然中环海陆的指标相对优秀,但公司的营收大幅下滑带动了指标走强,实际上是失真的。

综上所述,中环海陆作为工业金属锻件制造商,近年来在风电等行业整体向好的背景下,经营表现持续承压。公司近三年营业收入复合增长率为-25.46%,扣非净利润连续为负,毛利率大幅下滑甚至转负,反映出产品竞争力减弱和成本控制不足。与同行相比,其营收和盈利表现显著落后,主要受制于产品结构单一、客户集中度过高、研发投入放缓及技术迭代滞后。尽管短期偿债能力尚可,无有息负债,但资产周转效率下降,应收账款和存货管理压力较大,整体运营能力和可持续经营能力面临严峻挑战。

近两年,公司在资本市场有两次筹划控制权的变更。2023年3月,公司实际控制人吴君三就开始与北京骅泰宇科技中心(有限合伙)(以下简称“北京骅泰宇”)接触,双方就中环海陆股份及控制权转让、董事会改选、并购重组等事项达成约定,并先后签署了《合作框架协议》《股份转让协议》以及多份补充协议。然而这一系列的操作并未及时对外披露,直至2025年4月24日,公司发布控股股东收到行政监管措施相关公告,这一地下行动才被曝光。需要指出的是,蒋利顺、何凡为北京骅泰宇实际控制人,2024年8月,蒋利顺、何凡成功进入中环海陆董事会,并于当年9月分别出任总经理和副总经理,然而仅仅半年后,2025年2月至3月期间,二人突然以个人原因辞去全部职务,彼时的易主计划无果而终。

2025年8月28日,中环海陆(301040)披露公告称,因筹划公司控制权变更事项,该事项可能导致公司控股股东发生变更,自开市起连续停牌。2025年9月4日,公司发布公告,公司控制权变更相关事宜未能达成一致意见,决定终止该事项。

通过两次控制权变更事件,我们不难发现,公司主业萎靡不振,实际控制人急需寻求资产注入或者变现落袋为安,未来寻求控制权的转让仍然是主旋律。

另外,公司全资子公司参股北京星箭长空测控技术股份有限公司,持股比例为8.8%。星箭长空核心业务覆盖智能无人系统、高精度导航技术以及光电融合业务。2025年8月8日,ST亚太发布公告,官宣星箭长空为公司重整投资人,预计将为中环海陆贡献较大投资收益。

中陆转债于2022年8月发行上市,剩余年限2.9年。截至2025年6月,本期前十持有人共持有中陆转债的39.67%,其中自然人股东三人,名字就不提了,大家都懂。目前转债规模为3.6亿,占流通市值的16.07%,转债价格为123.08元,转股价值74.84元,剩余本息为119.3元,转股溢价率为64.46%,而到期税前收益率为-1.09%。中陆转债未有下修记录,本次下修从2026年1月12日开始计算。农夫认为,公司目前有一定的安全垫,其未来股权转让仍然是大概率事件,值得参与。$中环海陆(SZ301040)$ $中陆转债(SZ123155)$ $通裕重工(SZ300185)$

另外,通裕重工作为行业龙头,其背后跟着通裕转债,目前溢价率不高,适合进攻性的投资者参与。

写作不易,保质保量才是我的底线,欢迎关注点赞转发!