转债风云录-贵燃转债(贵州燃气)

企业概况:贵州燃气主要从事城市燃气运营,主要业务为燃气销售及天然气支线管道、城市燃气输配系统、液化天然气接收储备供应站、加气站等设施的建设、运营、服务管理,以及相应的工程设计、施工、维修。

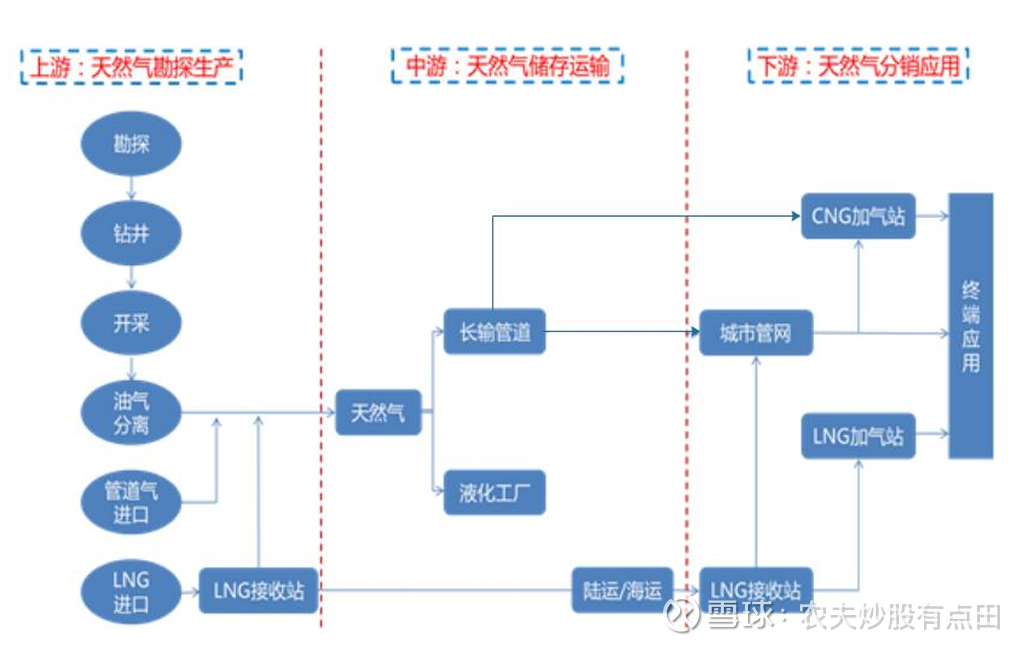

天然气生产过程一般分为三个环节:上游生产、中游输送及下游分销。上游生产主要包括天然气开采和净化,某些情况下,会进一步压缩或液化;中游输送指将天然气由净化厂通过长输管道输往下游分销商指定输送点;下游分销涉及向终端用户提供天然气。上游企业为油气生产企业,主要是中石油、中石化、中海油三家企业,天然气管道输送企业处于天然气行业的中游,下游企业主要为城市燃气公司及工业用户。

行业概述:制约天然气价格的主要因素为国际天然气价格、油气管网基础设施建设、储气调峰能力建设等。我国天然气对外依存度高,天然气进口量与进口结构受国际市场变化影响较大,进口量随国际天然气价格波动。根据《十四五现代能源体系规划》,到2025年,国内天然气年产量要达到2300亿立方米以上,稳步增产的国产起源发挥着“压舱石”作用。根据国家发改委和能源局统计,2024年,我国天然气产量2464亿立方米,较上年增长7.27%,连续8年增产超100亿立方米,天然气表观消费量4260.50亿立方米,同比增长8%,天然气需求稳步提升。但产量仍明显低于消费量,产销之间存在较大缺口,对外依存度仍较高。

中游:我国天然气管网“五纵五横”的新格局正在加速构建,大部分省级天然气管网以多种形式融入国家管网,目前国家管网公司统一并网运行覆盖30个省区市及香港特别行政区的油气干线管道,累计为近100个市场主体提供管输服务。价格方面,天然气管输价格自2024年1月1日起执行“一区一价”运价率,国家管网公司经营的跨省天然气管道运价率分为西南、西北、东北和中东四个价区。其中西南价区因管道投产时间晚,建设成本较高,且管数量较小,在四个价区中运价率最高;西北价区作为中亚天然气资源进口的途径地,距离东部消费中心距离遥远,若运价率高会影响进口资源的消纳,在四个价区中运价率最低。

下游:市场化程度相对较高,城燃企业仍呈现多元化竞争格局,以区域型国有企业、跨区域集团企业为主,中小民营企业为辅。2024年3月28日国家发改委会同财政部、住建部、运输部、水利不等发布新版《基础设施和公用事业特许经营管理办法》,自2024年5月1日实施。新办法将特许经营权最长期限由30年延长至40年,鼓励民营企业通过直接投资、独资、控股、参与联合体等多种方式参与特许经营项目,或对城市燃气企业竞争格局产生影响。价格方面,自城市燃气企业出现采购成本与销售价格倒挂的情况,各地政府相继推动天然气上下游价格联动机制加快落地,天然气终端价格涨幅明显,非居民气价基本能做到较好的联动调整。2024年以来,多地调整天然气终端销售价格,全国36个大中城市居民天然气(第一档)平均价格整体上涨0.07元/立方米,但居民气价调整的滞后性仍存。未来随着下游顺价机制全面落地,城市燃气企业气价倒挂问题有所改善,销售价差得到一定保障。

行业地位:燃气行业一般从上游天然气开发商购入天然气,通过自建或经营的长输管道输送到沿线城市及大型直供用户(管道天然气业务)或通过自建或经营的城市天然气管道向城镇居民、工业及商业用户供气(城市燃气业务)。

从近些年行业竞争格局看,城市燃气行业格局相对稳定,新奥股份、中国燃气等跨区域城市燃气运营商,特许经营权数量较多,且燃气项目多分布在天然气储量富足地区、经济较发达地区以及人口密集的省会城市或新兴城市,售气量和售气收入表现均较高;北京控股的城市燃气业务服务范围为北京市,区域市场优势显著,仍为全国最大的单体城市燃气供应商。国新能源、陜天然气、重庆燃气、皖天然气等燃气运营公司在直辖市、省内或经济特区处于垄断地位,售气量和售气收入规模处于第二梯队。长春燃气、南京公用等市级燃气运营商供气范围仅辐射某些地级市或者周围地区,售气量和售气收入相对较少。此外,供气范围所在区域也会影响燃气公司的售气收入,虽然2024年以来各地加快顺价机制调整,但目前东部地区的燃气价格整体相对较高,使得当地的燃气运营公司的售气收入相对较高。

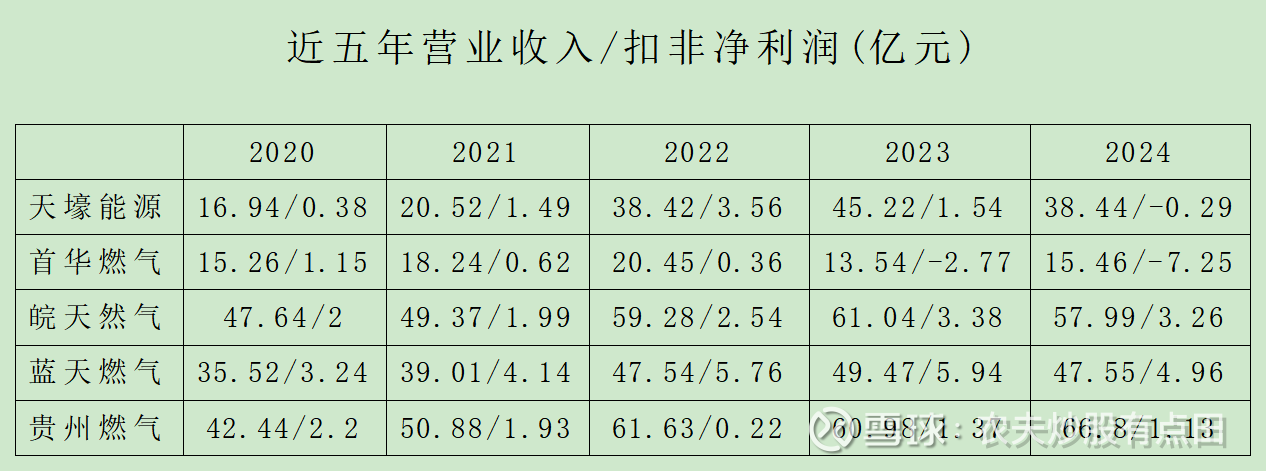

目前我国主要的省域天然气长输管网公司有陕西省天然气股份有限公司(陕西)、天壕能源股份有限公司(山西)、安徽省天然气开发股份有限公司(安徽)、百川能源股份有限公司(河北)、新疆浩源天然气股份有限公司(新疆)等。国内燃气类上市公司较多,本着从可转债的角度考虑,我们重点看天壕能源、首华燃气、皖天然气、蓝天燃气以及贵州燃气。

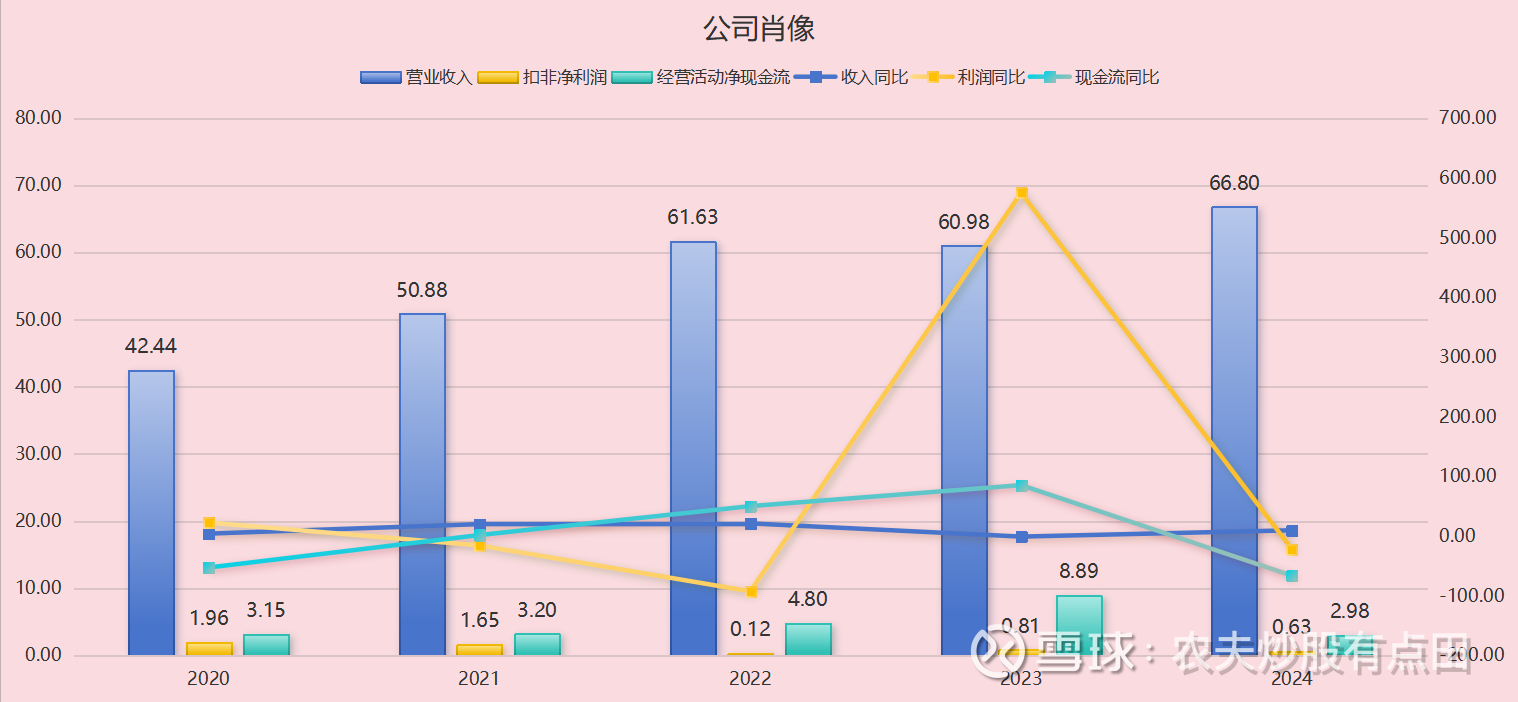

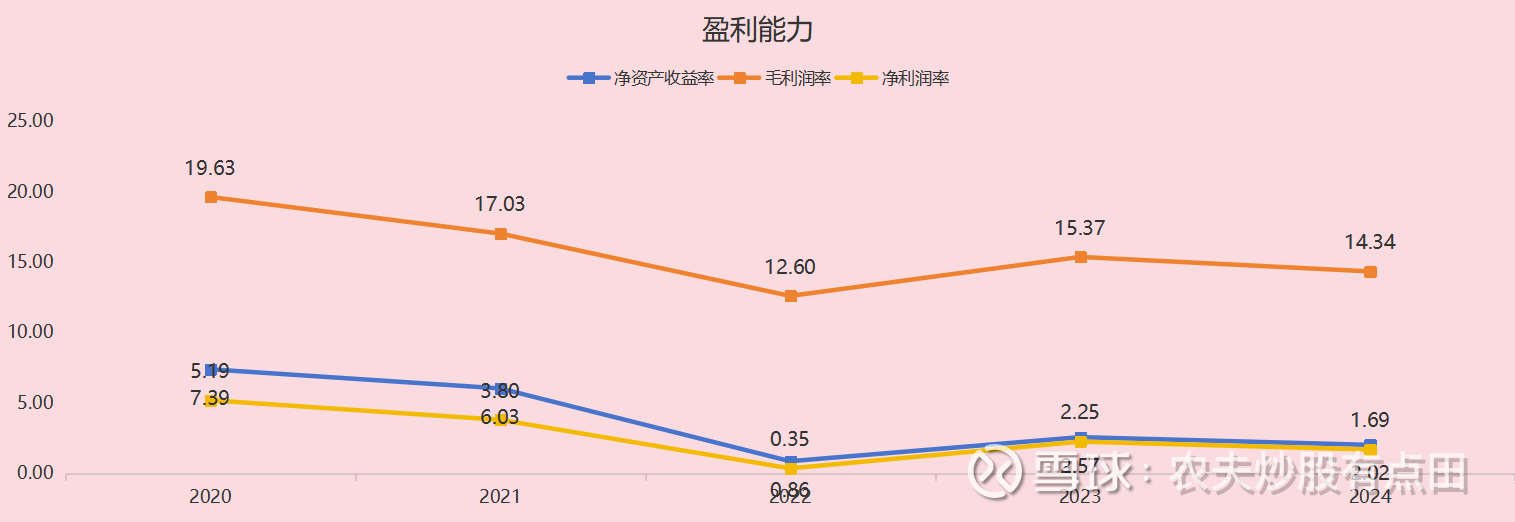

关键指标:近三年,公司营业收入分别为61.63亿、60.98亿和66.8亿,复合增长率为4.11%;扣非净利润分别为0.12亿、0.81亿和0.63亿。经营活动净现金流分别为4.8亿、8.89亿和2.98亿。截至2025年H1,公司收入为36.68亿,同比增4.73%;扣非净利润1.43亿元,同比下降32.89%;经营活动净现金流5.64亿元,同比增40.78%。公司收入多年保持较好的增长态势,2023年出现小幅下滑,但随后又恢复增长,显示公司业务相对稳定。公司利润波动较大,盈利能力稳定性不足。

从收入趋势看,贵州燃气收入增长强劲,皖天然气和蓝天燃气增长稳健,而天壕环境和首华燃气收入呈现波动趋势,整体稳定性欠缺。从扣非净利润看,蓝天燃气多年保持较高的盈利水平,盈利能力最强;皖天然气相对稳定,贵州燃气盈利能力较弱,天壕环境和首华燃气盈利能力有所恶化。

从利润表上看,天壕能源和皖天然气的投资收益对利润影响较大,其中,天壕能源投资收益主要系处置股权投资、权益法核算联营公司以及债务重组等,具有不可持续性,且权益法核算联营公司的亏损不断收窄;皖天然气的投资收益主要来自权益法核算的长期股权投资收益。

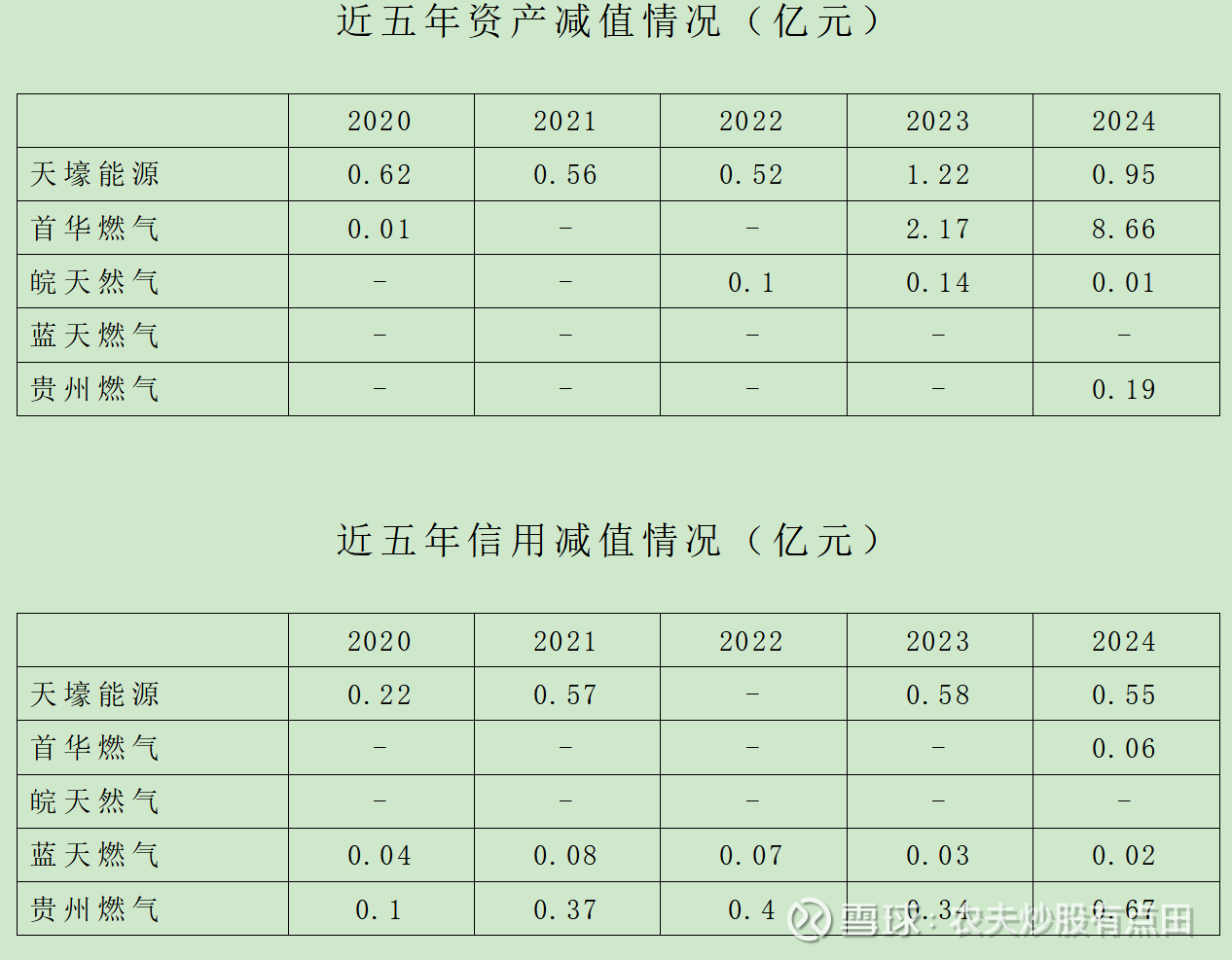

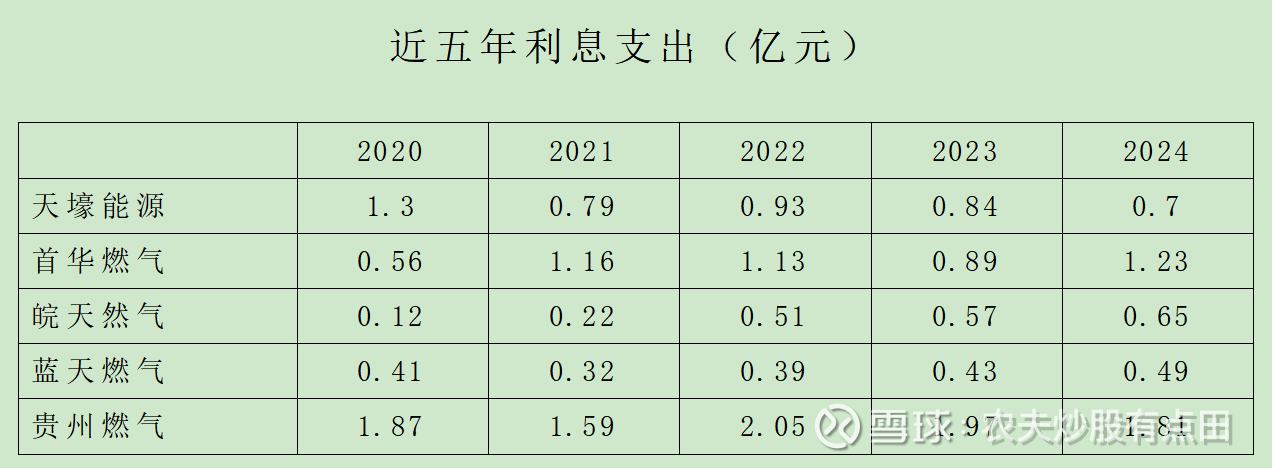

燃气行业具有垄断性,其付费模式较好,坏账的概率很小。从资产减值看,皖天然气和蓝天燃气其资产减值波动很小,无明显趋势,资产质量相对稳定;贵州燃气仅在2024年有少量资产减值,资产状况良好;而首华燃气(计提无形资产和商誉减值)和天壕能源(水处理和天然气)因为其业务的多元性发生重大资产减值事件,资产呈现出不稳定性。从信用减值看,皖天然气和蓝天燃气表现良好,首华燃气波动性不大,而天壕能源和贵州燃气表现垫底。重点说一下贵州燃气,多年来,在“煤改气”、“气化贵州”等政策的推动下,燃气管道铺设进入快速增长期,贵州燃气进行了快速的网络扩张,承接了大量的市政燃气工程项目,而这种初装费或者接驳费,通常有由地方政府或者平台公司承诺支付,地方政府的财政收入对转移支付的依赖度较高。当宏观经济下行时,直接导致这种风险传导给作为服务商的贵州燃气身上。对于公用事业类公司,农夫认为,其增长空间仍然是最需要看重的地方。2024年7月,贵州省人民政府办公厅印发了《贵州省城镇燃气和天然气基础设施建设攻坚行动方案(2024—2027年)》。《方案》提出,到2027年贵阳贵安中心城区管道燃气普及率提高到90%以上、其他设市城市中心城区管道燃气普及率提高到70%以上、县城管道燃气普及率提高到50%以上,全省城镇管道燃气普及率提高到60%以上。全省非常规天然气产量达16亿立方米以上,天然气自给率提高到40%以上。

盈利能力:近三年,公司的净资产收益率依次为0.86%、2.57%和2.02%;销售毛利率分别为12.6%、15.37%和14.34%;净利润率分别为0.35%、2.25%和1.69%。公司毛利率整体呈现波动上升趋势,主要与成本端控制有关,正如前文所说,西南价区因管道投产时间晚,建设成本较高,且管数量较小,在四个价区中运价率最高,直接影响公司毛利率,未来,随着贵州燃气管网的铺设覆盖率,这种影响因素可能会逐步减弱。

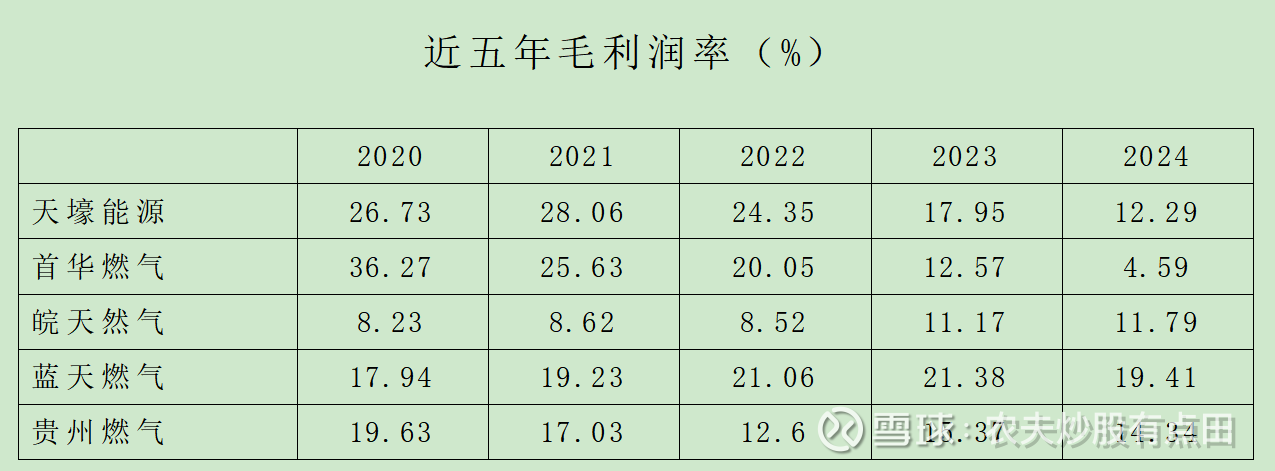

近五年,多数公司毛利率下滑,与天然气采购成本、终端售价管控等因素相关。从毛利率情况看,蓝天燃气毛利率持续高位且稳定,显示出优秀的成本控制能力和客户结构优势;皖天然气虽然毛利率最低,但其波动最小且稳定,盈利能力可预测性强;贵州燃气具有极大的业务可拓展性,毛利率逐步恢复;而天壕能源和首华燃气其毛利率的大幅下滑,表明其业务构架或战略方向出现重大失误。

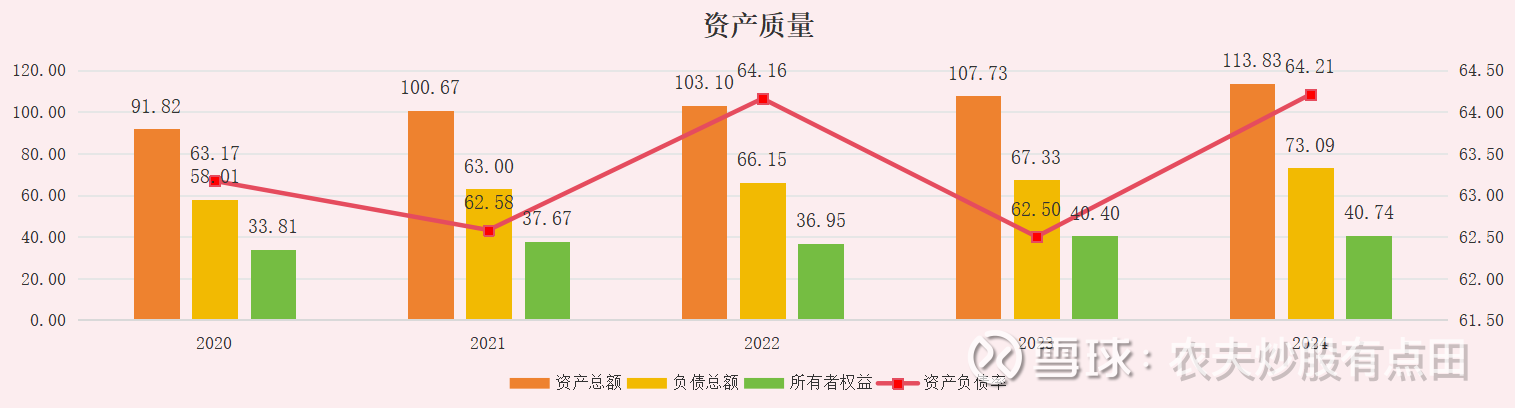

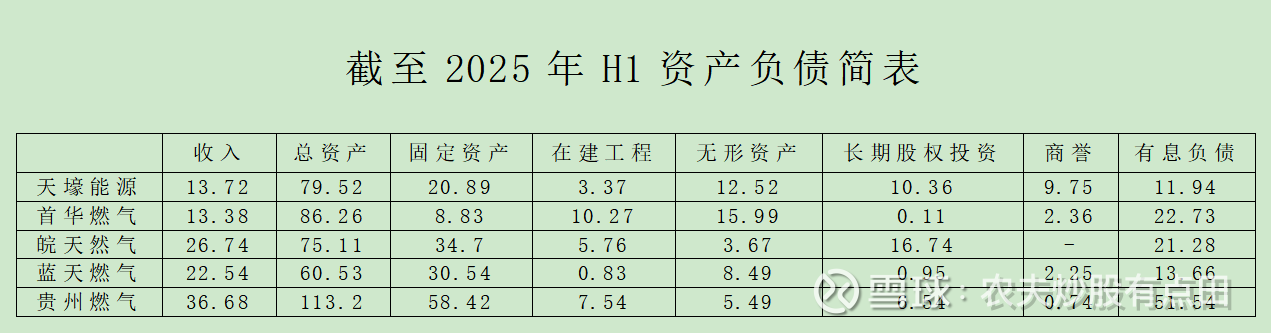

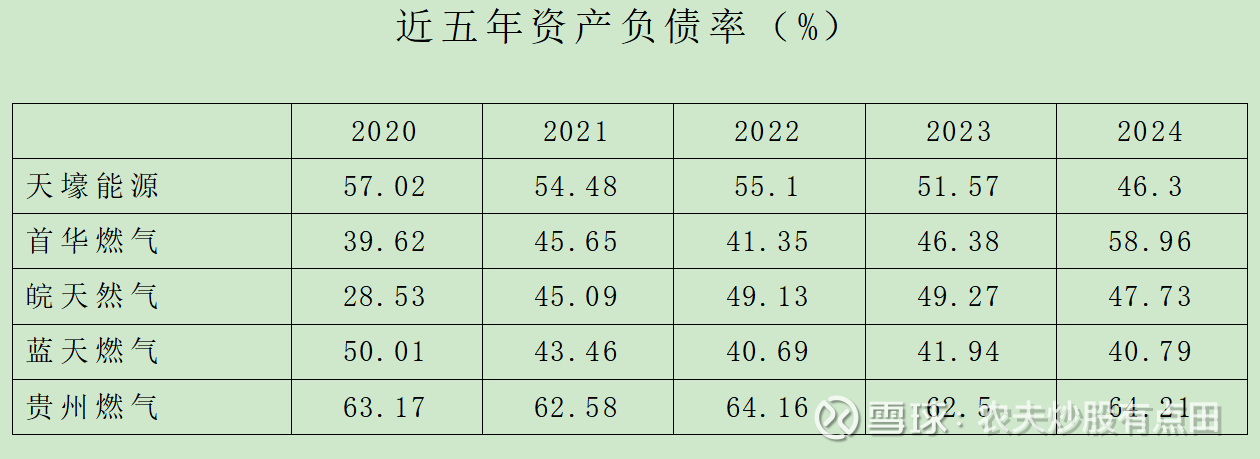

偿债能力:近三年,公司资产负债率分别为64.16%、62.5%和64.21%,呈波动上升趋势,2025年H1达到63.06%,偿债压力一般。截至2025年H1,公司资产总额113.2亿,其中流动资产22.72亿,固定资产58.42亿,在建工程7.58亿,无形资产5.49亿。

从资产结构看,蓝天燃气、贵州燃气和皖天然气业务更为纯粹,属于资产密集型公司,固定资产占比较高,且依赖于持续的资本支出推动收入增长;首华燃气旗下有油气资产(25.18亿),更依赖于矿产油气资源的输出;天壕能源的商誉比例最高,表明其进行了大额收购活动,并为此支付了较高溢价,从目前的财务情况看,公司的收购活动并没有达到预期。

从股权结构上看,天壕能源、首华燃气和蓝天燃气为民营企业,贵州燃气和皖天然气有国有企业,控股股东背书能力和其财务表现为公司信贷提供了不同的贷款利率。皖天然气和贵州燃气综合贷款利率最低,蓝天燃气凭借其优秀的经营情况,综合贷款利率也徘徊在低位。而天壕能源和首华燃气财务情况最为糟糕,其综合贷款利率最高。值得注意的是,2025年9月5日,首华燃气发布公告称,控股股东赣州海德投资合伙企业(有限合伙)将持有的2721.6万股首华燃气转让给上海厚得妙景商务咨询有限公司,导致首华燃气控制权变更。

贵州燃气资产近五年波动不大,伴随业务(政策)的扩张而演变,本质是杠杆驱动型企业;蓝天燃气和皖天然气资产负债率最低,其资本支出处于行业低水平。而首华燃气和天壕能源为被动型下降类型,主要是计提减值或者甩卖控股权造成资产缩表所致,也就是说杠杆驱动型未实现既定目标而被迫甩卖资产。

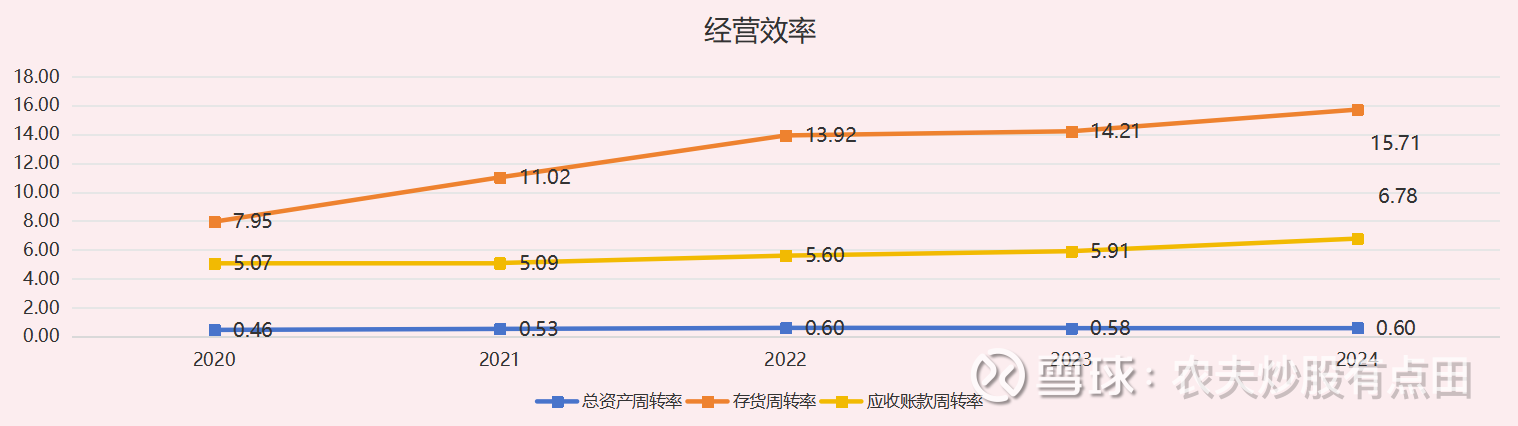

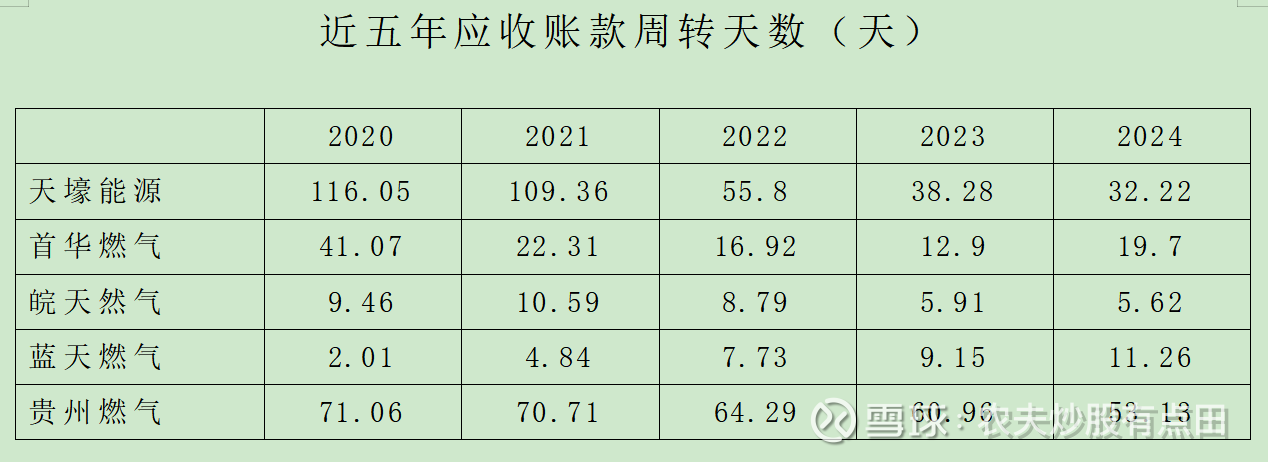

运营能力:近三年,公司的存货速度不断加快,分别为64.29天、60.96天和53.13天。截至2025年H1,公司存货规模为4.52亿,同比上升32.38%,但整体占比较低。应收账款周转次数呈加快趋势,周转天数分别为64.29天、60.96天和53.13天,应收账款规模变化不大,基本维持在10亿左右。近三年,公司固定资产周转天数分别为276.67天、297.91天、297.3天,资产效益基本保持平衡。

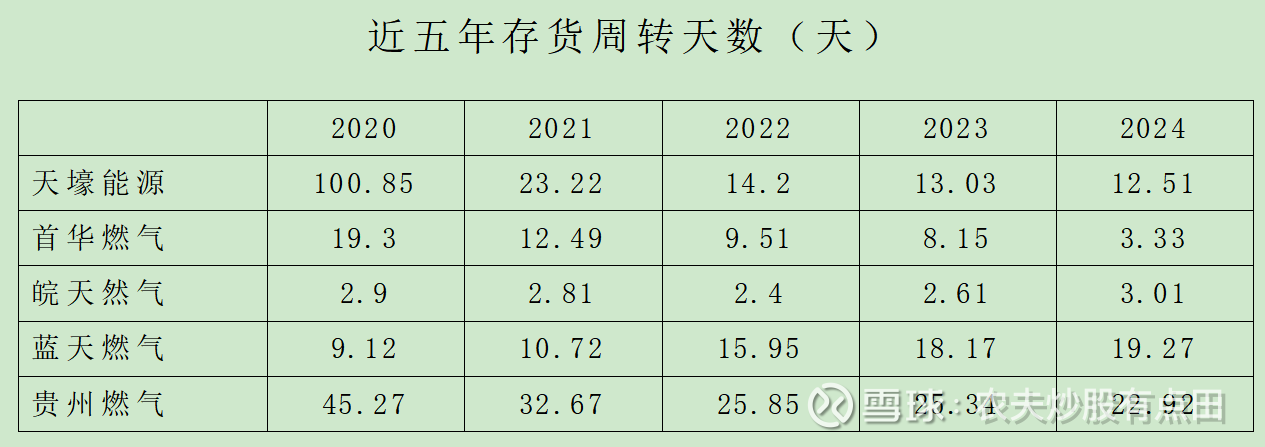

从经营效率上看,贵州燃气的经营效率最低,其存货周转天数和应收账款周转天数远远不及同行业。究其原因,主要在于西南地区燃气普及率低、城市管网铺设晚、管网建设不完善等造成折旧摊销成本高,居民用气量仍有很大提升空间。按照皖天然气和蓝天燃气投入产出比计算,贵州燃气未来收入有望突破90亿元。

综上所述,贵州燃气贵是贵州省内重要的城市燃气运营商,主营业务覆盖燃气销售及配套管网设施建设与运营。公司在区域内具有垄断优势,但受西南地区管网建设晚、成本高及燃气普及率较低影响,毛利率与经营效率目前低于行业平均水平,盈利能力存在波动。近年来,在“气化贵州”等政策推动下,公司持续投入管网建设,收入稳步增长,但工程回款受地方政府支付能力影响,存在一定信用风险。随着贵州省明确提出至2027年大幅提升燃气普及率和天然气自给率的目标,公司未来市场空间明确,有望凭借区域专营地位和政策驱动实现业务扩张与收入提升,长期发展具备潜力。

燃气公司对应的可转债

$贵州燃气(SH600903)$ $皖天然气(SH603689)$ $蓝天燃气(SH605368)$

写作不易,欢迎大家关注点赞转发!