多家上市公司盯住湖北小龙虾

写这篇文章是因为在多家上市公司的年报里看到了小龙虾的图片,刚好前段时间到盱眙看过小龙虾。

但是介入时点是个值得思考的问题,类似于股价涨起来的时候,有的人高位出货离场,有的人接盘进场。

去年广西南宁的百洋股份到湖北荆州设厂生产小龙虾。

2024年水产品加工业务占百洋股份总收入的48%,基于丰富产品品类的需要到湖北生产小龙虾,算是主业扩张的一部分。

安井食品早在2021年就收购了湖北的新宏业、在2022年收购了湖北的新柳伍来加码小龙虾业务。

2024年新宏业实现营业收入13.52亿元,新柳伍实现营业收入12.39亿元;根据招股书里的数据:

2022年、2023年及2024年,安井食品销售小龙虾产品的收入分别为人民币11.74亿元、15.86亿元以及17亿元,占同年总收入的9.7%、11.4%及11.3%。

如前所述,百洋股份和安井食品介入到湖北龙虾产业的时点差距较大。

百洋股份2024年12月才到湖北设厂,但是2024年龙虾产业的利润率已经下滑,安井食品在年报里提到:

养殖规模的快速扩张导致市场供应量显著提升,而年内消费端增长相对乏力,共同加剧了当期的价格下行压力。

2024年新宏业的净利率只有2.57%,新柳伍的净利率只有5.45%;但是在2022年,新宏业的净利率为4.45%,新柳伍的净利率能到9.57%。

正如安井食品年报所说,随着近年来行业的走热甚至过热、资本的加速进入和供给端的快速扩容,虾尾及小龙虾价格持续下行,相关企业经营压力陡增。

我们在盱眙调研的时候,红胖胖的领导也提到过去几年小龙虾产业增量不大,并且龙虾加工行业利润很薄,原材料成本能到60%多,再去掉运营成本,企业净利只有几个点。

领导讲到的跟安井食品在公告里所讲的内容是一致的。

也就是说,过去几年小龙虾行业的火爆引来资本的无序扩张,再加上需求疲软,整个行业利润率下滑,这跟很多行业的经历如出一辙。

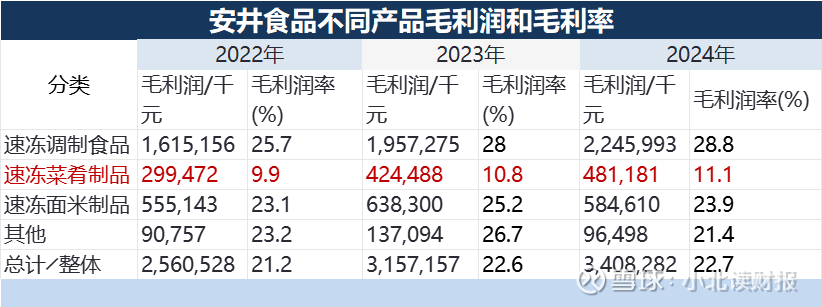

如下表所示,安井食品速冻菜肴制品的毛利润率远低于其他品类。

这是因为小龙虾产品的毛利润率相对低于其他产品,于2022年、2023年及2024年,毛利润率分别为4.4%、3.8%及6.4%,拖垮了速冻菜肴制品的利润水平。

在小龙虾身上看到了其他行业的影子,大家打起了价格战,行业增收不增利;那么,像百洋股份那样去年才盯上湖北小龙虾,才去布局这个行业,还会有利可图吗?

这个小龙虾行业真的好卷。

去盱眙之前,我对当地的龙虾产业一无所知,去了后知道盱眙龙虾行业的产值已经超过了300亿;300亿听起来很多了吧?

但是早在2017年湖北省小龙虾行业的总产值就超过了800亿。

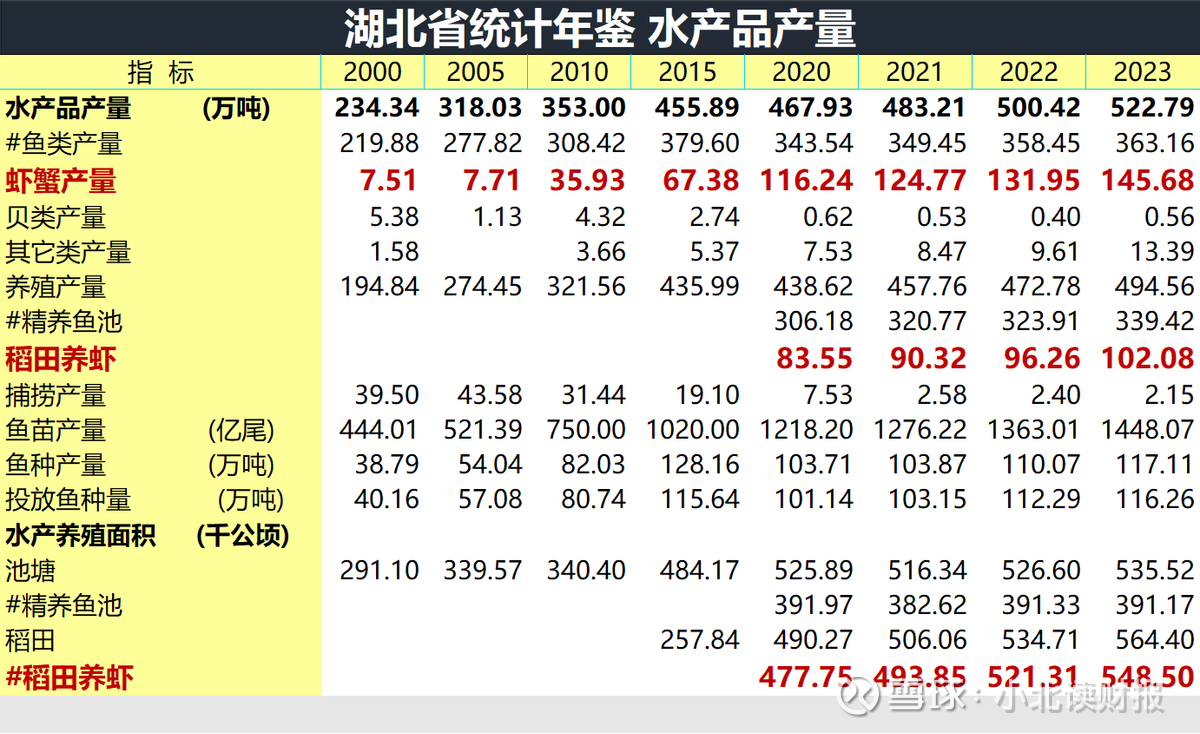

湖北是小龙虾养殖第一大省。

2023年全省稻田养虾的产量达到了102.08万吨,稻田养虾的面积达到了548.50千公顷;要知道2017年湖北省龙虾年产量只有57.36万吨。

仅湖北省内部龙虾产量就在大幅增长,再加上湖北、湖南、江苏、安徽、山东等省份的加入,行业不卷才怪呢。

我发现广东湛江国联水产的年报里也有小龙虾的图片。

广东靠海,本以为国联水产用的是当地的小龙虾;实际上国联水产早在2018年就在湖南益阳发展小龙虾业务。

可是根据年报里披露的数据,国联水产益阳子公司一直都是亏钱的,行情好的时候一年亏损695万,去年又亏损了4267万。

去年益阳子公司的收入也是下滑的,相比于2023年下滑了1.5个亿,亏损多了2200万。这也侧面反映出龙虾市场盈利水平下降的现实。

再回到本文最开始那个话题,在这个时候再介入湖北的龙虾产业,还会有利可图吗?

可能会增收,但是不增利;但是上市公司会在披露年报的时候,着重强调公司开展了小龙虾业务,丰富了预制菜的产品矩阵,公司收入规模持续增长。

另外,叫人特别好奇的是,国联水产的益阳子公司竟然连年亏损,2020年亏损,2022年亏损,2024年还亏损;收入超过5个亿,就是不赚钱。

不懂就要问呀,难道这钱都被产业链赚走了?也就是说上市公司的钱,都被它的供应商赚走了?

那么,这供应商,又该是什么样的背景呢?