我也希望有人给我4.9个亿的赔偿款

发现河钢股份这家公司是因为一开始我以为“同花顺iFinD”里的数据错了。

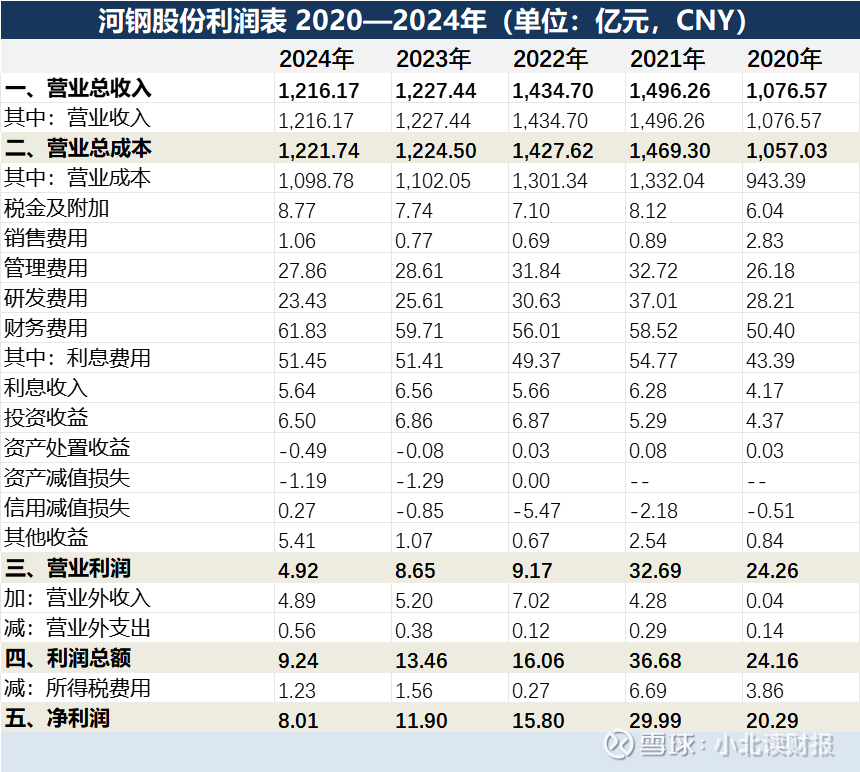

营业利润4.92亿,利润总额9.24亿,利润总额比营业利润多;太久没见到这种情况,以至于没想到这是因为营业外收入多。

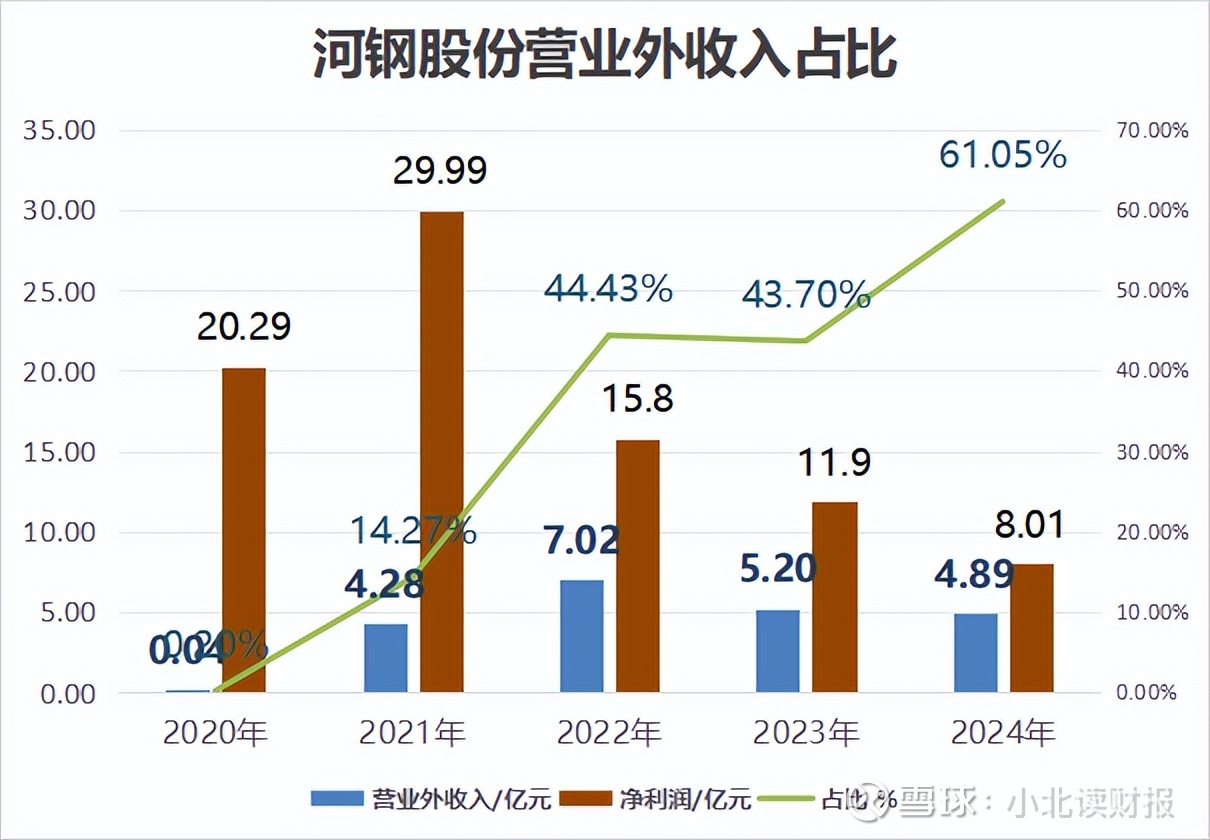

如下表所示,2024年河钢股份的营业外收入达到了4.89亿元,无限接近于营业利润4.92亿元。

那么,这笔营业外收入到底是怎样产生的呢?

财富密码就俩字——搬迁。

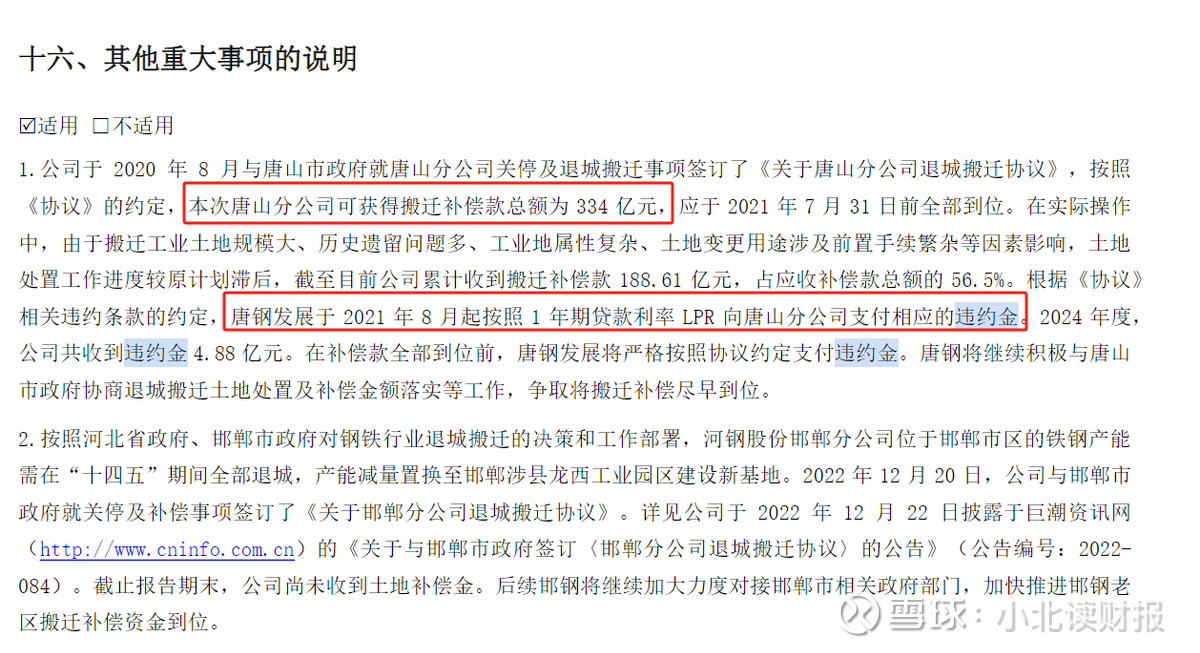

2024年河钢股份收到唐钢发展4.88亿元的违约金,在此之前,河钢股份已累计收到搬迁补偿款188.61亿元。

不禁流下了羡慕的泪水。

唐山分公司可获得搬迁补偿款总额为334亿元,本应于2021年全部到位;但是由于唐钢发展到期未付全款,于是每年向河钢股份支付违约金。

在河钢股份赚钱的时候,这笔违约金并不显眼;可是2022年起河钢股份的净利润已不足10亿元,于是违约金开始发力,贡献了大约一半的净利润。

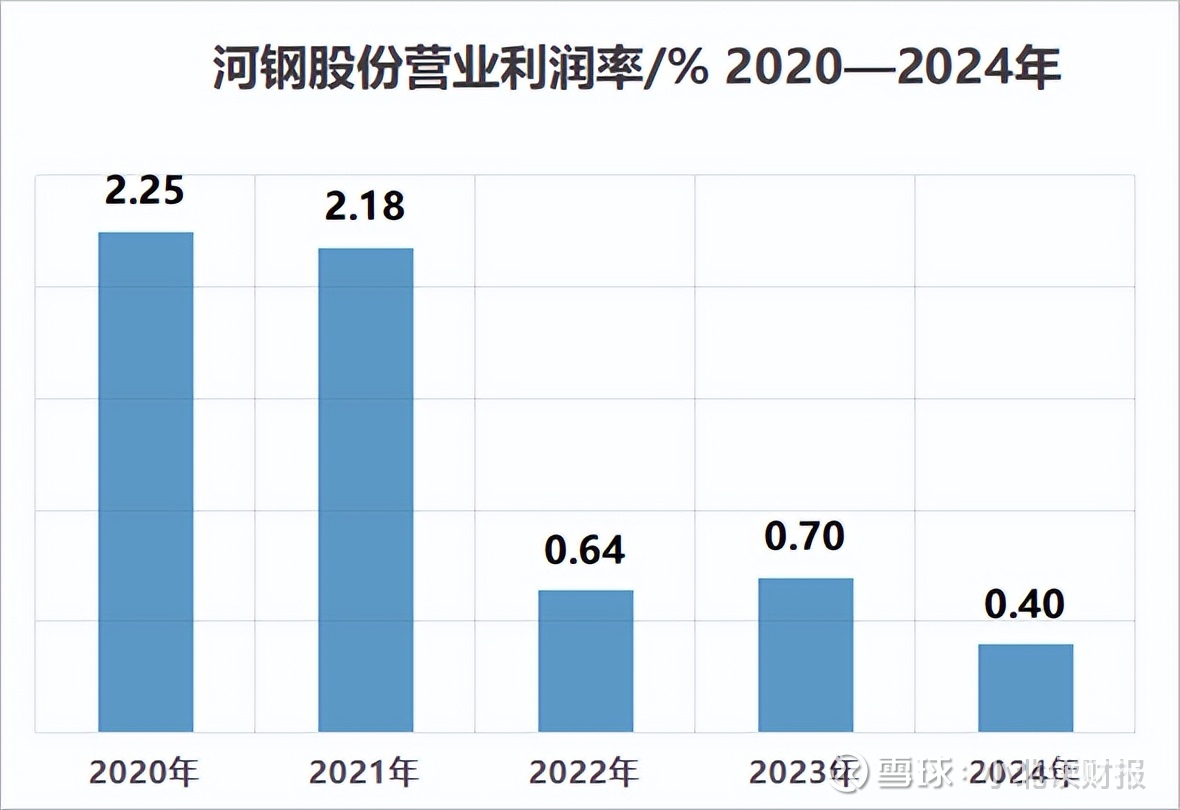

2024年河钢股份的营业利润率只有0.4%。

2024年公司收到违约金4.88亿元,计入利润总额;按照0.4%的营业利润率测算,要获得4.88亿元的营业利润,河钢股份要创造1220亿元的营业收入。

可是相比于产生1220亿元的销售收入所需要的组织、人力和资源,收到违约金这个动作就相对简单很多。

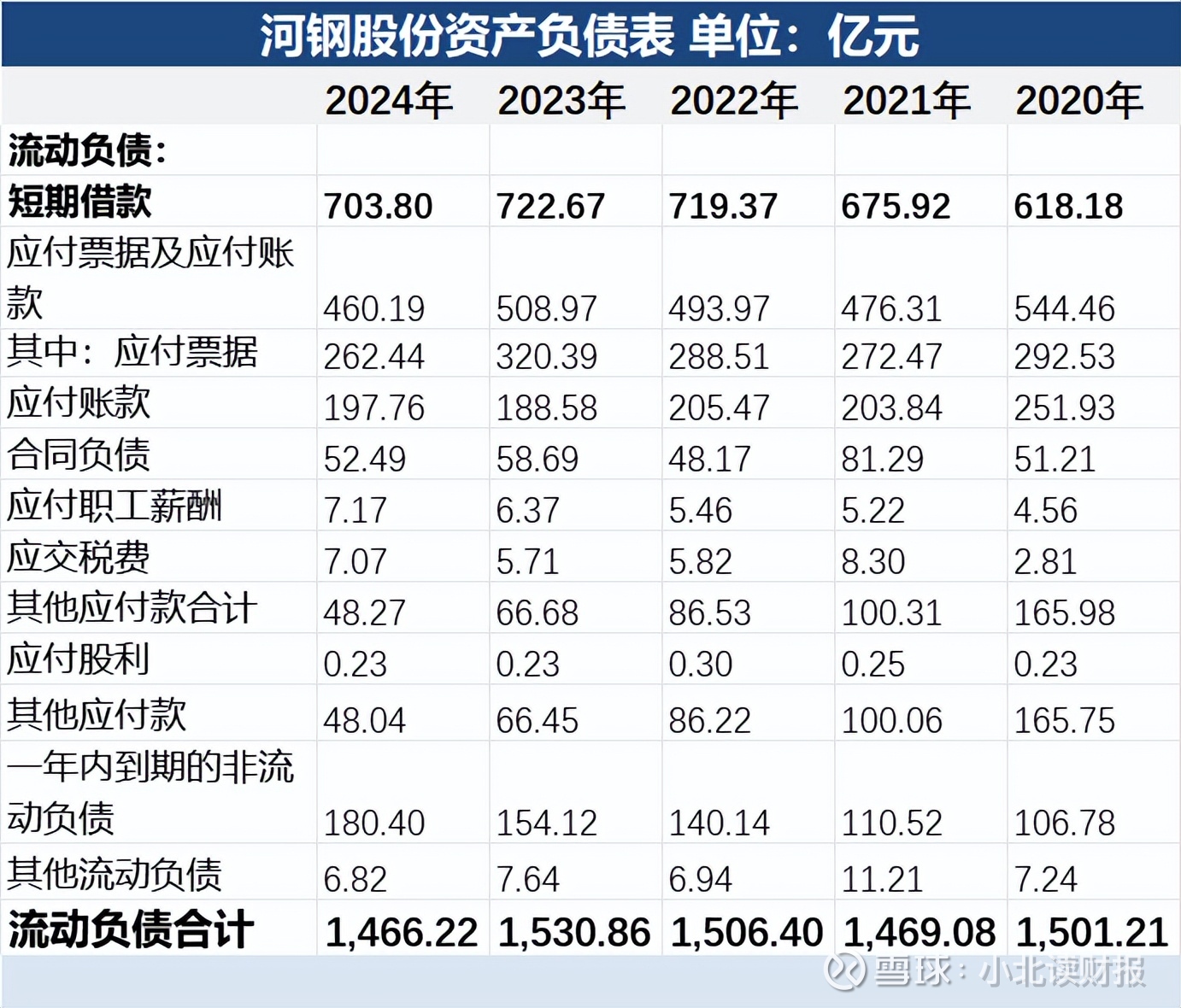

河钢股份跟我原来分析的公司不一样,首先体现在它的杠杆很高。

如下表所示,河钢股份每年的流动负债都在1500亿元左右,且过去3年每年的短期借款都超过了700亿;

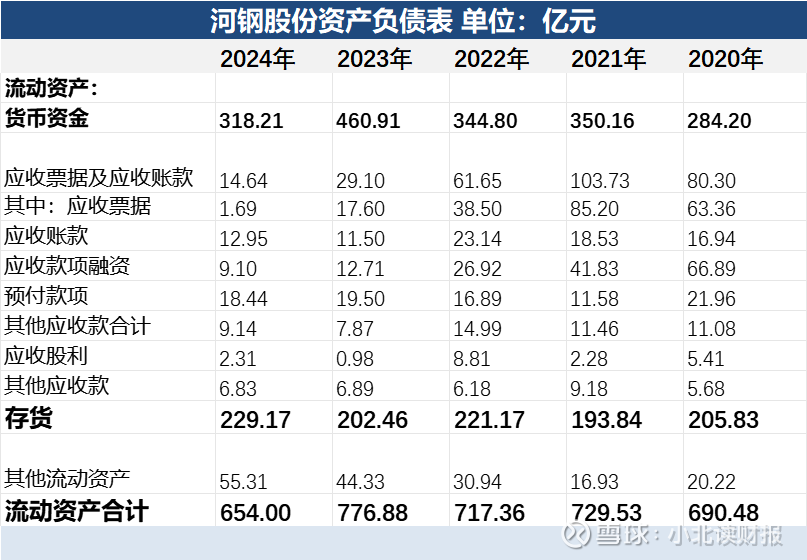

再加上它的流动资产只在700亿左右,也就是说,公司流动资产全部变现以后,根本无法全部偿还一年内到期的负债。

因此,河钢股份的偿债能力并不高;而且流动资产中还包括200多亿存在贬值且变现效率受限的存货。

再看现金流量表,河钢股份不仅杠杆高,它的资本开支很大,是在靠借款维持运营。

本来一年1100多亿的经营现金流入是可以覆盖经营开支的,因为每年它的经营现金流都是净流入;但是河钢股份的资本开支大,几乎每年的资本开支都超过了100亿,2022年公司的资本开支超过了200亿。

公司的经营现金流无法覆盖金额更大的资本开支,所以只能通过大额借款维持周转。

河钢股份每年通过借款取得的现金基本超过了1000亿,每年偿还债务支付的现金基本也在1000亿元左右,这更凸显出了“高杠杆”运营的特点。

这跟我们原来分析过的消费品头部企业很不一样,因为那些企业的经营现金净流入大,资本开支少,不仅没有借款还把钱存银行里吃利息。

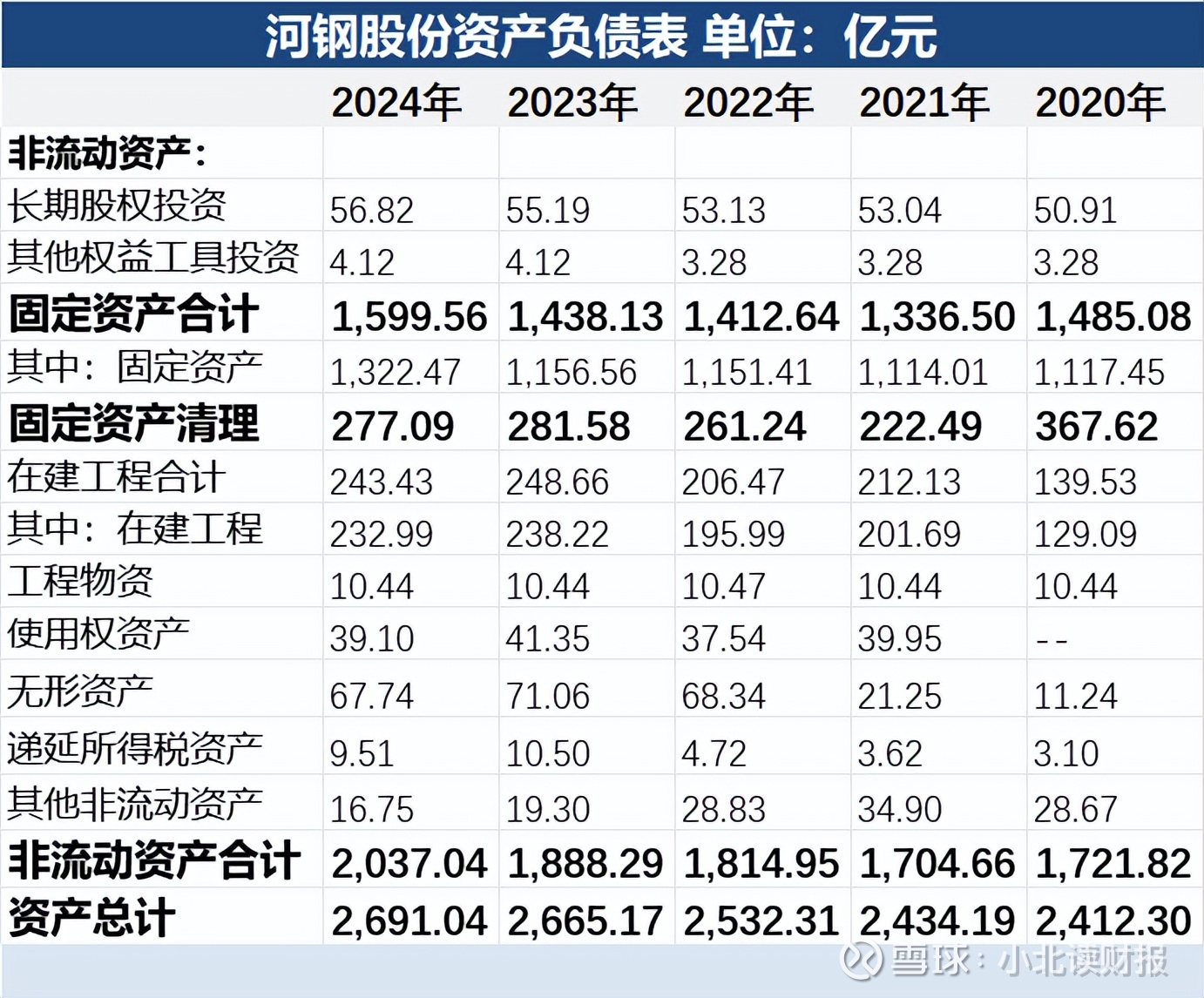

河钢股份的大额资本开支,转换成了资产负债表上的大额固定资产。

2024年河钢股份账上的固定资产达到了1600亿元,固定资产清理则达到了277亿元;固定资产清理是企业对不再使用的固定资产进行评估、处置和账务处理的过程,清理净收入计入营业外收入。

然而,清理固定资产才能卖几个钱?这些固定资产可都是当初企业花了大价钱购置的;由此也可以看出固定资产投入大、资产重的企业,它们本身就会很辛苦,并承担资产重带来的风险。

最近在看哪些企业短贷长投。

短贷长投是一种资金和资产的期限错配,本来资金的使用时间只有1年,却被拿来投资到变现时间超过1年、甚至长达3到5年的资产上;那么,一旦销售不畅回款困难,以及政策收紧融资不畅,这种“庞氏融资模式”就很难为继。

当初的恒大就是明显的短贷长投的例子,在恒大倒下之前,多数人都认为恒大能够“大而不倒”;毕竟恒大绑定的关联方那么多,怎么会让它倒下呢?

至今还有很多恒大烂尾楼无法交付。

当我们把目标转向一些制造业企业的时候,发现里面也存在短贷长投的现象;只要银行能一直续贷,它们的模式就能维持下去。

这就跟居民上杠杆买房子一样,谁都没想到会有裁员降薪现金不再流入房贷还不上的那一天。