万华化学中报简评:保住了销量

压力棒传递给了万华化学。

其实今年披露年报的时候,万华的一些处境就已经呈现出来了,比如:

高额负债和高额资本开支并行;

固定资产占比非常高;

匈牙利公司亏损,等等。

下表是万华刚披露的2025年中报数据,这些数据呈现的信息跟年报里的信息一脉相承,比如:

总资产增速达到了7.71%,净资产增速为5.42%,但是收入下滑6.35%,利润总额下滑28.04%,扣非净利润同比下滑22.9%。

公司的资本开支带来了资产总规模的增长,但是资产增长并没有带来收入和利润的增长。

人不能老是屁股决定脑袋,因为买了万华的股票,就回避万华当下经营不如从前的事实。

今年上半年净利润同比下滑25.1%,与此同时,万华的产品销量是增长的,更多的销量需要更多的成本做支撑;

也就是说,如果不是因为原料成本下降变相抬高了利润率,万华化学的净利润会更低。

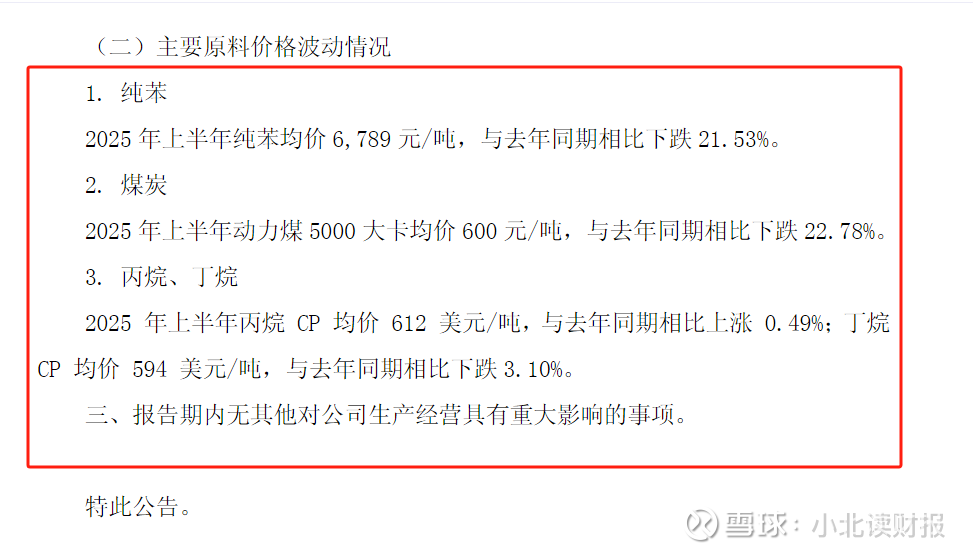

今年上半年,纯苯价格同比下降22.78%,煤炭价格下降22.78%,丁烷价格下降3.10%,只有丙烷价格略增0.49%。

在产品价格下行的大背景下,万华化学保住了销量,这算是中报里的一大亮点。

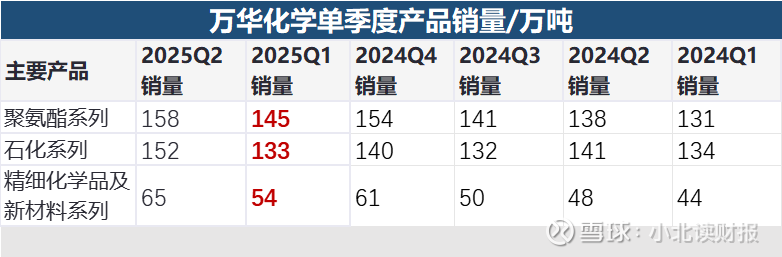

如下表所示,今年上半年万华三大产品系列的销量都保持增长态势,特别是精细化学品及新材料系列,增速达到了29.35%。

从单季度的销量数据看,今年第二季度万华三大产品系列的销量均实现环比增长,且销量大于去年第四季度以及今年第一季度。

有评论说这是万华业绩好转的迹象。

但是万华业绩好转主要看产品价格回升。

这几年万华的销量增长一直保持得很好,只有产品价格回升,万华的业绩才会有明显改观。

与去年相比,今年万华的产品价格明显下滑,我们可以根据销量和收入数据,对产品单价进行测算。

今年第二季度:

万华平均每吨聚氨酯产品的价格同比下降1,325.81元,

平均每吨石化产品的价格下降2,691.25元,

平均每吨精细化工及新材料产品的价格下降1,616.05元。

换个角度想,只要万华能继续保持销量增长,那么当价格回升它会明显受益。

万华的产品均价下滑,既反映了国内内卷下的价格竞争,也反映出如果出口增长不足,业绩增长会更加吃力。这一点可以结合中报内容来理解。

⒈氨酯业务板块:

上半年全球聚氨酯行业需求平稳,新能源与高端制造领域表现较好,在新能源汽车轻量化需求推动下,聚氨酯复合材料用量需求持续提升。

受海外投资恢复缓慢影响,海外建筑节能等领域需求弱于预期。

⒉石化业务板块

上半年石化行业烯烃等产品产能集中释放,导致供需格局阶段性失衡,石化产品价格走低,石化业务利润空间进一步压缩。

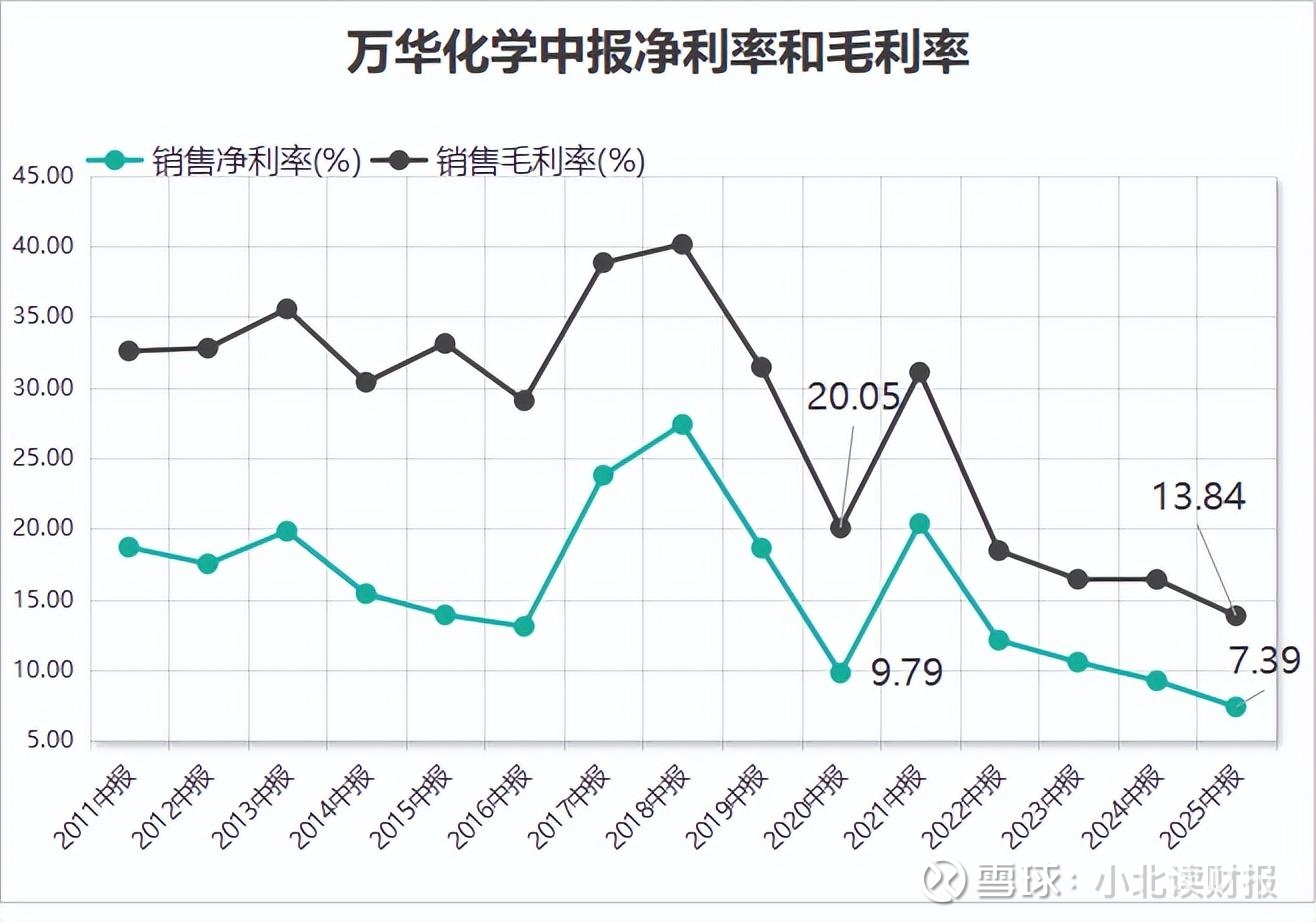

我从解读万华2021年年报时开始关注这家公司,今天看到万华的中报数据,也就是本文的第一张配图,当时第一反应是这样的业绩我这几年没见到过。

实际上我这么说还是太保守了,因为从中报数据看,万华的毛利率和净利率都创了15年来新低。

2020年上半年,万华化学净利率创了阶段性新低,为9.79%;但这也要高于今年的7.39%;且万华毛利率下滑的趋势更加明显,今年上半年毛利率只有13.84%。

除了销量增长,如前所述万华化学精细化学品及新材料业务的销量增长也很快,但是有一点我不理解。

今年上半年万华电池科技公司实现营业收入30.51亿元,但是净利润亏损1亿元。

公司公告里我没找到更多关于这家子公司的更多资料,但是从名字看,它的业务应该与公司第三大业务板块,即精细化学品及新材料业务相关。

30个亿的收入,但是净利润是亏损的;可能万华对它的定位是战略性亏损,主要基于扩展业务板块、培育新的利润增长点的考虑,而不是当下的盈利?

但是,这是否也表明,实际上精细化学品及新材料行业也很卷,万华要想在这个行业赚钱,也没有那么容易。