海天味业中报解读:龙头的增长韧性

当同行还在卷价格的时候,有的企业在悄悄发力升级自己的底层操作系统,特别是通过科技赋能,将出厂配置从Windows7升级到Windows10。

这种从系统层面改造自己的好处是显而易见的,比如海天味业发酵核心技术对公司拓展业务的作用:

核心技术的支撑,不但保证了公司产品品质和效率的领先,也为公司业务版图从酱油向醋、料酒等发酵相关品类和行业延伸提供了有力的保障。

海天味业今年上半年收入构成的变化,为中报里的上述观点提供了数据支撑。

如上表所示:今年上半年海天调味品业务收入同比增长10.45%,其中食醋、调味料等其他品类的收入同比增长16.73,且其他品类的收入达到了25.05亿元,超过了海天蚝油和调味酱这两项原有支柱业务的收入。

公司在发酵酿造行业深耕数十载,在发酵核心技术、酿造关键装备、营养、原料和配方等关键领域不断攻坚,沉淀了多项核心技术,形成了较高的壁垒。

这些技术赋能其它业务板块,拓宽了海天的业务边界,丰富了产品品类,帮海天培育出新的利润增长点。

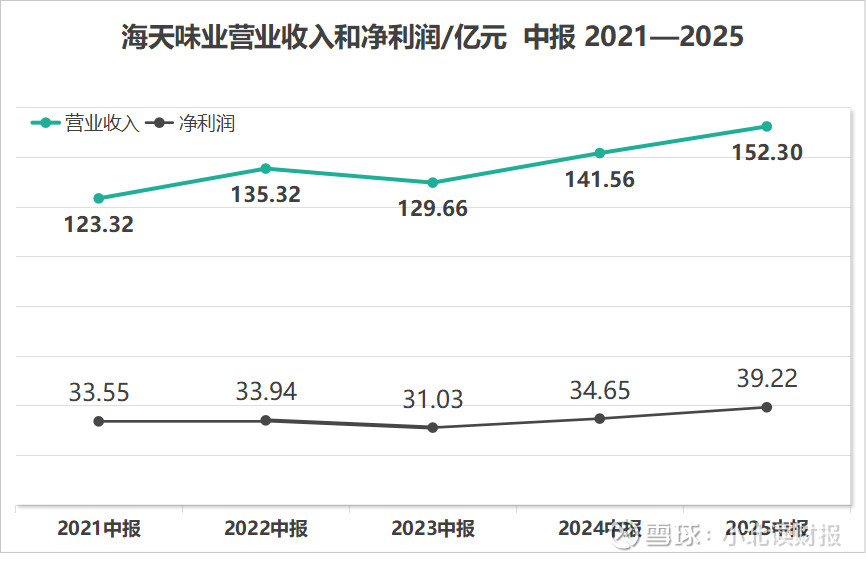

跟恒瑞医药一样,今年海天的收入利润也创了新高。

收入增长的原因,从产品分项看,如前所述,除了占比最大的酱油销售收入增长,其他品类、调味酱和蚝油的收入增长合计贡献了超过一半的增长额。

所以我们一定会好奇,今年上半年海天味业到底做了哪些工作,才能使得公司各项产品都能保持增长。

海天收入增长的驱动因素之一,在于公司的产品力。

开始的时候我会觉得海天拥有全面的品类布局,就是它的产品力。

比如说,海天目前生产的产品涵盖酱油、蚝油、酱、醋等超1000 SKU,此外,海天拥有成功的国民产品矩阵,拥有7个年收入10亿级以上大单品系列。

但是海天的产品力应该是动态的,而不是上面那种静态的产品力;海天的产品力应该是随着市场变化而不断动态调整,以此满足消费者需求的能力。

不断加快产品推陈出新、抢抓新机遇,满足消费者更多元、更健康、更细分的需求,把握国内市场的发展机遇。

这才是海天味业最重要的产品力。

海天收入增长的第二个因素在于公司的渠道力。

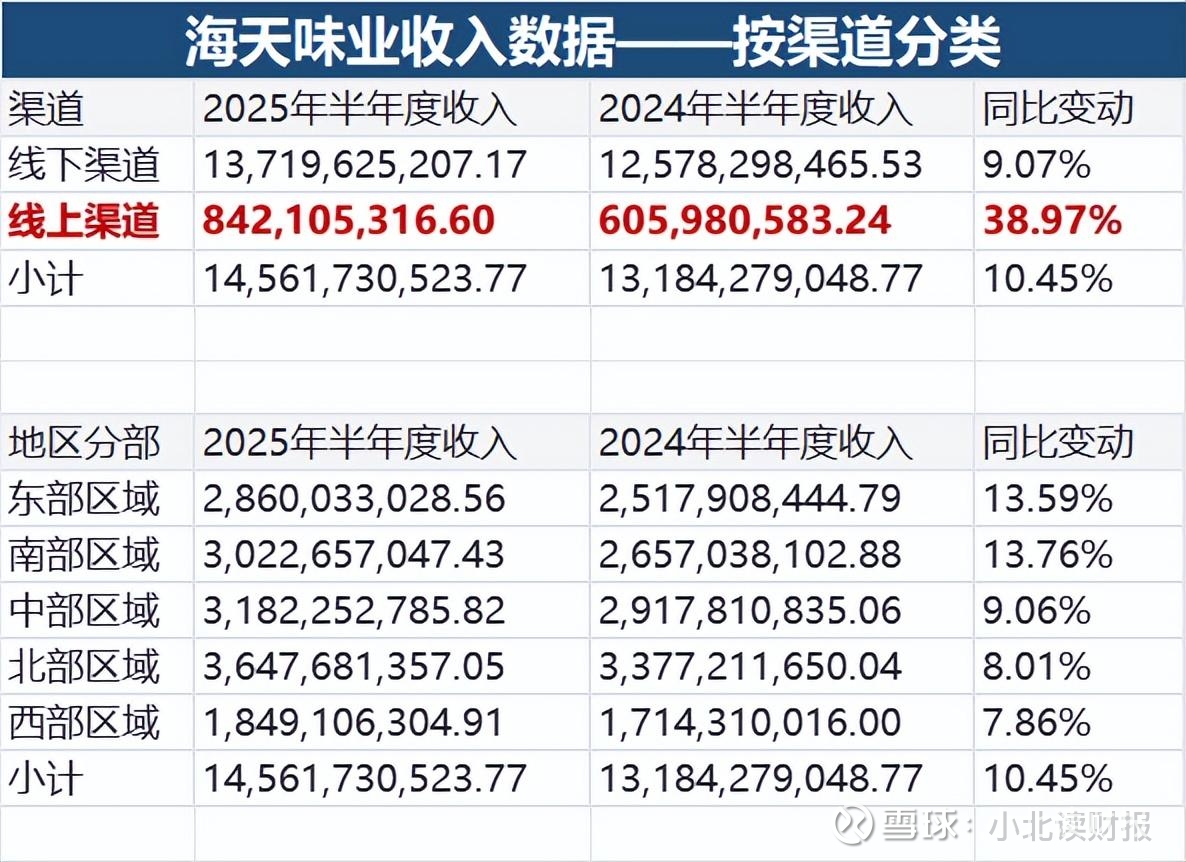

今年上半年海天线上渠道收入增长达到了38.97%,线下收入增速为9.07%;此外,海天线上收入占比达到了5.78%,去年同期则为4.6%。

因此,海天除了在线下渠道继续保持优势,它在线上渠道的发力也取得了被数据证明的效果。

立体化的销售渠道让海天调味品覆盖了更多的人群,今年上半年海天在西部地区的收入达到了18.49亿;海天仅在西部地区的销售额,就比有的企业在全国的销售额还要多。

考虑到西部地区的人口密度、交通条件、运输成本、零售端类型等等因素,只把海天在西部地区的渠道拎出来看,这就不是一件容易做到的事情。

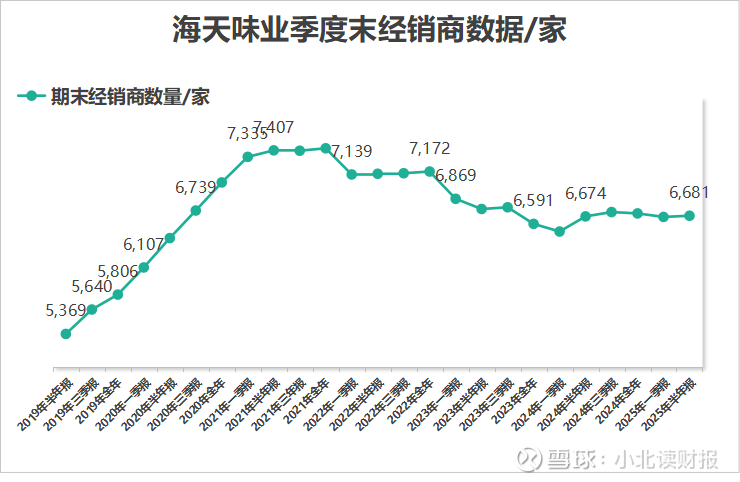

从海天味业不同季度期末经销商的数量看:

自从2024年起海天味业的经销商数量就在6500—6800家之间,海天没有通过多招收经销商的方式来扩大收入,但它的收入却能保持增长。

一方面,线上渠道收入增长带来总收入增长;

另一方面,这体现出海天味业经销商队伍比原来更高效了,平均每个经销商的收入比原来更多。

今年看海天味业的中报,里面又添加了很多新的知识,比如现在调味品企业的竞争是综合实力的竞争。

伴随着调味品健康化、多元化和高质价比的需求不断见长,消费者对企业综合实力提出高要求,需要企业持续在品牌、质量、营销和规范经营等各方面迭代升级。

就拿这个高质价比来说,规模经济是能做到低价高品质的必要条件;

不上量却想着降低生产成本,恐怕只能走降低品质比如使用价格更低的原材料这一条路;而且今年原料降价变相提高了很多企业的利润率,那么,当原材料涨价以后呢?

考虑到当前的消费环境,海天味业不会有爆发性的增长,市场容量也不允许;

但是,在现有的产品力和渠道力之上,海天味业存在提高市场占有率的可能性,行业景气度下降,会在存量市场贡献一些增长机会。

静待海天味业下半年的表现。